Gino Delaere is licenciaat in de Toegepaste Economische Wetenschappen (Universiteit Antwerpen) aangevuld met een MBA behaald aan het Xavier Institute of Management (Bhubaneswar, India). Sinds ruim twee decennia verdiept hij zich in de opkomende markten wereldwijd en reist hij de wereld rond op zoek naar interessante investeringsopportuniteiten. Voorheen werkte hij voor verschillende grote vermogensbeheerders waar hij ondermeer mee aan de wieg stond van enkele thematisch geïnspireerde aandelenfondsen. Sinds 2010 is hij werkzaam bij Econopolis en in zijn huidige rol is hij mede verantwoordelijk voor het beheer van de groeilanden- en klimaatfondsen.

Corona update vanuit Econopolis Singapore

Doordat de huidige coronacrisis in China van start is gegaan en zich daarna eerst verder in Azië verspreidde, zitten we in Singapore bij wijze van spreken enkele weken voor op wat er zich momenteel in België en andere delen van de wereld aan het afspelen is.

Bovendien springt Singapore er enigszins uit door zijn doortastende, maar a-typische aanpak. Hier had men onmiddellijk begrepen dat de snelheid waarmee wordt ingegrepen van cruciaal belang is om de “curve” niet exponentieel te laten oplopen. In een eerste fase werden dan ook veel testen uitgevoerd, werden zieken meteen geïsoleerd en werd op agressieve manier aan tracing gedaan.

Dat houdt in dat men bij een besmet iemand alle contacten van de voorbije weken in kaart brengt, en die mensen stelselmatig opbelt met de melding dat ze ook kunnen besmet zijn en dus dienen getest te worden. Met andere woorden: men wachtte niet af tot de besmette personen ziek werden en zich vervolgens gingen aanmelden, maar men ging van in het begin op een pro-actieve manier op zoek naar wie mogelijks nog zou kunnen besmet zijn zonder het zelf al te weten. Tegelijkertijd werd een WhatsApp groep opgericht waarop iedereen zich kan inschrijven en waar dagelijks 2-3 berichten worden verstuurd van overheidswege. Dat kan een update zijn, of nieuwe richtlijnen, of aankondiging van strengere maatregelen, enz. Ook richtlijnen naar bedrijven werden daarin meegenomen.

Let wel, dit was geen lockdown want winkels, restaurants, cafés, kerken/moskees, bioscopen enz bleven continu open. Toch heeft deze aanpak zonder enige twijfel zijn vruchten afgeworpen want de “curve” was goed onder controle.

In een tweede fase, waar we nu nog steeds in zitten, ging het aantal zieken terug omhoog door mensen die van het buitenland naar Singapore terugkeerden, dus geïmporteerde besmettingen.

Sinds enkele weken hebben we dan ook meer reisrestricties (o.a. geen toeristen meer toegelaten). De weinigen die nog worden binnengelaten in de stadstaat, worden zonder fout in quarantaine geplaatst. Daartoe worden bijvoorbeeld ook verschillende hotels ingeschakeld waar een bepaald deel van het hotel voorbehouden is voor deze mensen zodat ze daar op een gecontroleerde manier hun isolatie kunnen uitzitten.

We installeerden intussen ook de TraceTogether app, die moet toelaten dat je onmiddellijk een seintje krijgt wanneer zou blijken dat je gedurende enige tijd dicht bij iemand hebt gestaan die achteraf bleek positief getest te zijn geweest. De overheid deelde tevens ontsmettende handgels uit en sinds kort kijkt men vooreerst wat strenger toe op “safe distancing”. Daarnaast zijn de richtlijnen naar de bedrijven intussen zo streng geworden dat bedrijven direct hun activiteiten dienen te staken indien men het niet mogelijk maakt aan medewerkers om van thuis uit te werken. De lokale Belgische gemeenschap wordt tenslotte ook prima op de hoogte gehouden door het team van de Belgische Ambassade. Zo was er eerder deze week nog in samenwerking met de Belgische Kamer van Koophandel een webinar update waar bijkomende informatie werd meegegeven en bedrijfservaringen werden gedeeld (zie foto hieronder).

Net voor deze mail werd doorgestuurd, gaat een derde fase van start waarbij Singapore zopas bekendmaakte dat we vanaf dinsdag in een soort “light lockdown” gaan. Scholen en niet-essentiële bedrijven worden nu toch gesloten, iedereen dient ‘in zijn kot’ te blijven, en de overheid zal vanaf zondag mondmaskers uitdelen aan de bevolking. Het geeft nogmaals aan dat dit een virus is dat zich niet snel laat temmen.

Eén van onze Aziatische buurlanden, namelijk Zuid-Korea, heeft de voorbije maand aangetoond dat het virus enigszins onder controle kan gebracht worden, op voorwaarde dat men het snel, krachtig en heel streng aanpakt. U heeft wellicht intussen de beelden gezien van de drive-throughs die in het land werden opgezet, en recent kwamen ook beelden binnen van onderstaande kiosks waar men snel kan getest worden (zie foto’s). Op zich is het niet zo verwonderlijk dat Zuid-Korea, een land gekend omwille van zijn discipline en vele technologiegiganten, op deze manier uitblinkt. Niet vergeten dat dit het land is waar tijdens de Aziatische financiële crisis van 1997-98 meer dan drie miljoen mensen stonden aan te schuiven om privé goud en bezittingen (voornamelijk juwelen) vrijwillig af te staan om het land sneller uit de crisis te helpen. En tegenwoordig heeft nagenoeg iedereen wel iets in huis dat uit de Samsung stal komt.

En dat brengt ons bij technologie… U heeft hier de voorbije weken kunnen lezen dat bepaalde segmenten van de technologiesector waar we in onze technologieportefeuilles sterk op inzetten, de storm beter doorstaan in vergelijking met de brede aandelenmarkten. Waar echter ook wel wat aandacht aan besteed mag worden, is het feit dat heel wat van de Chinese technologiespelers, waar we in onze groeilandenportefeuilles en -fondsen op inzetten, het in sommige gevallen zelfs nog beter hebben gedaan. Voorbeelden van Chinese toppers waar we in beleggen zijn ondermeer Tencent (gaming, social media, fintech), Alibaba (e-commerce, cloud) en Netease (gaming, online onderwijs). Maar daar stopt het niet. Ook buiten de technologiesector zijn er in China spelers te vinden die het in deze moeilijke tijden vrij goed blijven doen. Bedrijven die maaltijden aan huis leveren, of bedrijven die van de crisis gebruikmaken om nieuwe technologieën verder op punt te stellen zoals JD.com dat in Wuhan medisch materieel door een klein autonoom rijdend voertuig liet bezorgen (zie foto’s van JD.com en Meituan Dianping). Nog een ander voorbeeld is Hengan, de grootste producent van maandverbanden, luiers, huishoudelijk papier en persoonlijke hygiëne producten. Vooral deze laatste categorie zit uiteraard momenteel in de lift door de verhoogde aandacht die iedereen heeft voor hygiëne.

Gaming is sinds meerdere jaren één van de niches waar we in onze groeilandenportefeuilles en -fondsen sterk op inzetten. Zo zijn we naast de eerder genoemde Chinese spelers ook belegd in bijvoorbeeld de Zuidkoreaanse gaming producenten NCSoft en Pearl Abyss, het Russische Mail.ru en het Poolse CD Projekt. Sommige van deze aandelen hadden voorheen reeds mooi gepresteerd, en tijdens deze coronaperiode spelen mensen nu eenmaal meer games dan normaal gezien ze veel meer tijd thuis spenderen. Daardoor komen deze bedrijven nu ineens op de radarscreens van veel institutionele beleggers die op zoek zijn naar bedrijven die goed garen spinnen tijdens deze coronacrisis. Voor ons waren dat echter al lang geen ongekenden meer. Hieronder ziet u mezelf tijdens een recent bezoek aan Seoel, waar ik met de twee eerder genoemde Zuid-Koreaanse gamingproducenten een uitgebreid overleg had.

Het valt bovendien op dat de groeilanden het als groep de voorbije weken niet merkelijk slechter hebben gedaan in vergelijking met de rest van de wereld. Normalerwijze is het type van crisis dat we thans meemaken een periode waarin groeilanden het een pak lastiger heeft. Dat heeft met heel wat redenen te maken.

Ten eerste heeft het groeilanden-universum op zich de voorbije jaren een grondige wijziging ondergaan. Zo was een sector als technologie slechts 14% van de index in 2012, terwijl technologie-gerelateerde bedrijven vandaag ruim een derde ervan uitmaken (IT, communicatiediensten en een deel van discretionaire consumptie via o.a. e-commerce). Sectoren als energie en grondstoffen waren toen respectievelijk 13% en 12%, terwijl dit vandaag is herleid naar 14% voor beide sectoren samen. De samenstelling van sectoren en bedrijven is m.a.w. fors doorheen geschud. Ook daar kan dus van disruptie gesproken worden. Daarnaast maakten twintig jaar geleden landen als Brazilië, Mexico en Zuid-Afrika het grootste deel van het groeilandenuniversum uit, terwijl dit vandaag in eerste instantie China, Zuid-Korea en Taiwan zijn geworden.

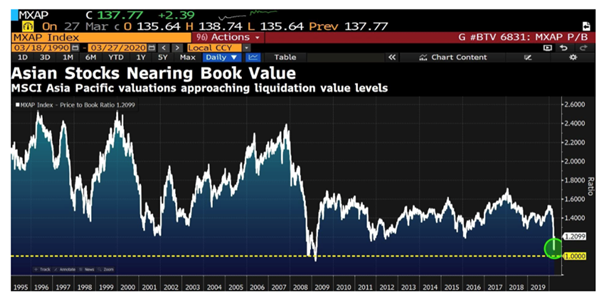

Deze crisis begon in China en daar is stilaan het gewone leven terug op gang gekomen (first in, first out) en het valt op dat de Chinese aandelenmarkten het voorlopig nog zo slecht niet hebben gedaan, integendeel. Ten tweede hebben groeilanden het best lastig gehad het voorbije decennium, waardoor de waarderingen relatief gezien reeds heel wat interessanter waren geworden (zie grafiek hieronder die de ratio van de aandelenkoers t.o.v. de boekwaarde van de bedrijven weergeeft in Azië). Wie heeft de voorbije jaren niet iemand horen vragen om nog terug te kunnen instappen aan de waarderingsniveaus van het dieptepunt van de financiële crisis in 2008-2009? Welnu, daar staan we terug! Misschien is deze coronacrisis trouwens wel het inflectiepunt om een einde te maken aan de relatieve underperformance van EM. Zeker mocht blijken dat de oplopende schuldenlast in de VS wel eens zou kunnen leiden tot een periode van een structureel zwakkere dollar, wat ongetwijfeld in het voordeel zou gaan spelen van de EM.

Daarnaast heeft onze groeilandenportefeuille het significant beter gedaan dan de brede referentie benchmarks sinds begin dit jaar. Ook vorig jaar, toen de aandelenmarkten de pannen van het dak swingden, scoorden we beter. Dat heeft dan weer te maken met een focus op de pijlers die u onderaan ieder dagboek kan lezen. Geen schuldbeladen bedrijven, geen zwakke landen, geen grootbanken, geen structureel neergaande sectoren, geen obsessie met benchmarks bij het samenstellen van het fonds. Integendeel, we hebben net heel veel aandacht voor cashflow rijke bedrijven, sterke landen (zo laten we de helft van de landen in de benchmark index volledig links liggen!), toekomstgerichte sectoren, Econoshock thema’s en een zeer strenge en dus high-conviction benadering in het selecteren van bedrijven die in veel gevallen kunnen uitgroeien tot wat Boston Consulting Group als Global Challengers heeft aangeduid. Al deze elementen zijn de rode draad in onze groeilandenstrategie die ervoor zorgen dat de schade dit jaar beperkt bleef en we straks sneller terug boven water zullen staan in vergelijking met de vele “benchmark huggers”.

Een laatste punt van aandacht dat we u nog wensen mee te geven, is dat onze EM fondsen sinds lang de nadruk leggen op het belang van duurzaamheid (Environmental, Social, Governance aspecten). Tal van studies hebben reeds aangetoond dat een focus op bedrijven die sterk scoren op het vlak van duurzaamheid, op termijn tot betere beursprestaties leiden. Wat door velen nogal eens vergeten wordt, is dat dit vaak het sterkst tot uiting komt in een neerwaartse beursperiode zoals diegene waar we momenteel in zitten. Gezien duurzaamheidscriteria, met het belangrijkste element deugdelijk bestuur, één van de allereerste elementen zijn die onze EM analisten en fondsbeheerders onder de loep nemen bij het bestuderen van bedrijven, maakt dit onze EM fondsen inherent beter bestand tegen een beursstorm.

Tenslotte kent iedere crisis ook zijn schandalen of bedrijven die over de kop gaan, dat is gekend. Sinds gisteren kwam er alvast zo’n voorbeeld bovendrijven in China, namelijk een vrij recente concurrent van Starbucks, Luckin Coffee genoemd. Het toeval wil dat we daar in vorige presentaties al over gesproken hadden als voorbeeld van wat mogelijks voor disruptie kan zorgen in een sector, maar waar we zelf nog niet overtuigd waren of dit nieuwe businessmodel wel vatbaar en rendabel te maken was. Gisteren werd bekendgemaakt dat de cijfers overvloedig zijn gemanipuleerd geweest en dus helemaal niet te vertrouwen. De beurskoers ging prompt -75%. Voor alle duidelijkheid: wij zijn niet in dit aandeel belegd. Het kwam niet eens in aanmerking voor selectie gezien het nog verlieslatend is (we hebben geen enkel bedrijf in onze EM fondsen dat verlieslatend is).

In de vele gesprekken met bedrijven die onze medewerkers bijna dagelijks hebben, komt corporate governance steevast aan bod en is het de graadmeter het sterkst doorweegt in de uiteindelijke evaluatie en selectie van een bedrijf. Veel aspecten van deugdelijk bestuur zijn echter moeilijk te halen uit het lezen van een jaarverslag, vandaar dat we zoveel belang hechten aan onze lokale antenne in Singapore die, mede op basis van hun uitgebreide lokale netwerk, daardoor beter in staat is om het kaf van het koren te scheiden.

Gino Delaere