Jeroen Kerstens behaalde de Master Toegepaste Economische Wetenschappen aan de Universiteit Antwerpen in juni 2015 waarna hij zich verder specialiseerde met een bijkomende Master of Finance aan de Antwerp Management School. Na een stage bij een Europese asset manager vervoegde Jeroen Econopolis in juli 2016. Hij beheert portefeuilles voor zowel private als institutionele klanten. Tevens is Jeroen lid van het Asset Allocatie Committee en het Investment Committee door als macro-econoom beide comités van een economische outlook te voorzien.

Zorgt 2023 voor een loutering?

In het kort:

-

Inflatie was de kwelduivel van 2022, en zijn spel is nog niet uit.

-

Centrale banken geven zich niet gewonnen, ondersteund door de krappe arbeidsmarkt.

-

Ondertussen kreunt de economie onder de hoge rentevoeten.

-

Die hoge rente haalt wel de lucht uit de zeepbellen.

De economie kende vele kwelduivels in 2022. Maar de kwaadaardigste was zonder twijfel de inflatie. Hij liet zich al een eerste keer zien in 2021, bij de heropening van de economie.

Consumenten die hun geld uitbundig wilden uitgeven vonden een begrijpend oor bij centrale banken en overheden. Extreem lage rentes hier, stimuli en steunmaatregelen daar – het kon niet op. Maar de gretige kooplust voor allerhande goederen botste tegen de fors verminderde productie bij bedrijven, en de inflatieduivel stak zijn kop op. Na verloop van tijd, toen alle kasten thuis opnieuw goed gevuld waren, richtten de consumenten hun ingehouden koopwoede op diensten: reizen, restaurants, bioscoopbezoeken, medische verzorging, noem maar op. De inflatiewalm breidde zich uit over alle delen van de economie.

En toen viel Poetin Oekraïne binnen. Dat zorgde voor een explosie van de Europese energieprijzen, want Europa was enorm afhankelijk van Russisch gas. De productieketens geraakten opnieuw verstoord. De inflatieduivel wreef zich in zijn handen. Maand na maand klommen de cijfers, ook in regio’s waar men zich tot voor kort zorgen maakte over te lage inflatie of zelfs deflatie. De inflatiecijfers bereikten niveaus rond de 10% of hoger. Experts maakten de vergelijking met de jaren zeventig.

Centrale banken haalden hun belangrijkste munitie van onder het stof. Enkel forse renteverhogingen konden de inflatie een kopje kleiner maken, ook al verhoogde dat de vrees voor een recessie. Met het Spartaans rentebeleid kwam er een einde aan de negatieve rentevoeten, en aan het euforische ‘roaring twenties’-gevoel.

De economie kreunt onder de hogere rentevoeten

Het rentekanon van de centrale banken diende om de economieën af te koelen, en daar zien we nu de gevolgen van. De parameters op de gezondheidsfiche van de belangrijkste economieën overal ter wereld staan in het rood. Het ondernemers- vertrouwen in de Verenigde Staten, de eurozone en China taant. De inkoop- managersindices vertonen een krimp. Vooral in de producerende nijverheid heerst pessimisme, want bedrijven zitten met gevulde voorraden terwijl nieuwe orders maar langzaam binnenkomen.

De dienstensector bleef lange tijd gespaard van een slabakkende economie, maar ook daar zien de we eerste tekenen van afkoeling. Kleinhandelsverkopen in de Verenigde Staten stegen in november weliswaar met 6,5% ten opzichte van een jaar eerder, maar de consumentenuitgaven daalden in november met 0,6% ten opzichte van oktober. Ook de Europese consument houdt de vinger steeds meer op de knip. De verhandelde volumes in de kleinhandelszaken lagen in de Europese Unie in oktober zelfs 2,4% lager dan een jaar eerder. Als gevolg van de torenhoge inflatie staat de koopkracht bij de gezinnen onder druk. De kwelduivel vreet aan de economische activiteit.

Er valt gelukkig ook positief nieuws te rapen. De hardnekkige problemen in de productieketens lijken eindelijk ontward, en de olieprijs staat opnieuw op het niveau van vorig jaar. Dat laatste duidt op een bijzonder zwakke vraag, want het OPEC+-kartel legde onlangs productiebeperkingen op en Europa worstelt (door de gasprijzen) met de hevigste energieschok sinds jaren.

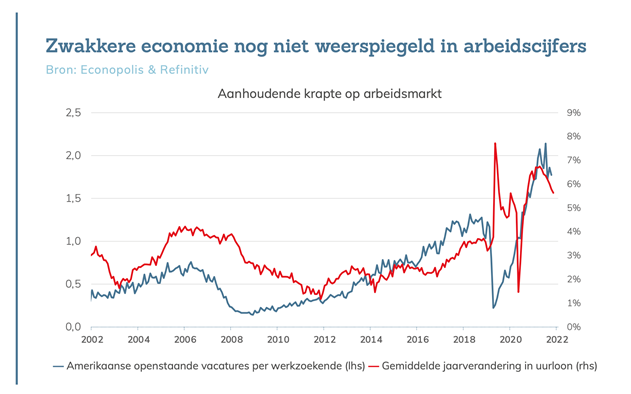

De opvallendste sterkhouder is echter de arbeidsmarkt. Dankzij de arbeidskrapte houdt de economie nog stand. De Amerikaanse werkloosheidsgraad staat op 3,7%, dat is uitzonderlijk laag. Het aantal openstaande vacatures ten opzichte van het aantal werklozen geeft amper een krimp.

De keerzijde van deze schaarste is dat het loonstijgingen in de hand werkt. De ge- middelde loonstijging ten opzichte van vorig jaar in de Verenigde Staten bedraagt nog steeds ruim 5%, en het cijfer komt maar heel traag naar beneden. Ook al krijgen de bedrijven signalen dat de economie aan het vertragen is, ze hebben schroom om werknemers te laten afvloeien. Bedrijven zijn ongerust geen personeel te vinden van zodra de economie weer opveert. Dat stelt werknemers in een sterke onderhandelingspositie, en dat biedt hen een houvast om de riem niet al te veel aan te halen, ook al zien ze hun koopkracht (dus gezuiverd voor inflatie) fel achteruit gaan.

Voorlopig blijven grote ontslagrondes beperkt tot de technologiesector. Maar uiteindelijk zal de verminderende economische activiteit ook de oververhitte Amerikaanse arbeidsmarkt blussen. Dat is overigens geen bijverschijnsel, maar de doelbewuste 0,5% reële groei intentie van de Amerikaanse centrale bank om de inflatie onder controle te krijgen. Dankzij de kranige arbeidsmarkt schat de Federal Reserve de reële groei van de Amerikaanse economie in 2023 op 0,5%, net geen recessie.

De ECB becijferde in haar economische vooruitzichten voor 2023 een beperkte economische groei van 0,5%. De arbeidsmarkt in de Europese Unie vertoont een historisch lage werkloosheidsgraad van 6% (ook al is dat nog altijd 2%-punt meer dan in de VS). Die zal volgens de ECB in 2023 licht toenemen. De wintermaanden zullen moeilijk zijn: de Europese economie zou licht krimpen (-0,2% bbp-groei in het vierde kwartaal van 2022 , gevolgd door -0,1% in het eerste kwartaal van 2023). Voor de tweede helft van 2023 ziet de ECB het iets rooskleuriger in. Maar veel zal afhangen van de energiebevoorrading, de energieprijzen en de weersomstandigheden.

Te midden van de Westerse middelmatigheid, zou China in 2023 wel eens met de beste groeicijfers kunnen uitpakken, met de versoepeling van het zero-covidbeleid als katalysator. In eerste instantie zal die U-turn in het beleid leiden tot de verdere verspreiding van het virus en tot nieuwe arbeidstekorten, waardoor de productie- ketens opnieuw verstoord kunnen worden. Maar eens de moeilijke winterperiode voorbij, zou een volledige heropening van de Chinese economie de groei in China, in Azië en in de rest van de wereld een belangrijke duw in de rug kunnen geven.

Die impuls zou erg welkom zijn. De recessie in het Westen doet de vraag naar Chinese producten teruglopen, en dat is slecht voor de export die zich tot nu toe verbazend sterk hield. De covidperikelen houden ook de binnenlandse vraag laag: de Chinese kleinhandelsverkopen daalden met bijna 6% tegenover vorig jaar. De centrale bank van China tracht de economische motor terug aan de praat te krijgen, door de financieringsvoorwaarden in het land te versoepelen.

Centrale banken vechten nu op twee fronten

De economie steunt en kraakt, en moet daarbij geen hulp verwachten van de centrale banken. Integendeel, het was hen net te doen om met renteverhogingen de stoom uit de economie te laten, zodat de vraag kon afkoelen, de aanbodzijde haar achterstand kon inhalen, en het inflatievuur kon gedoofd worden.

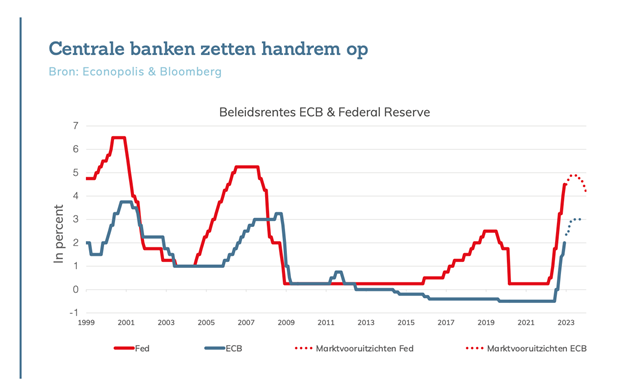

In amper een half jaar tijd verhoogde Fed-voorzitter Powell de beleidsrente in vier forse opeenvolgende verhogingen (telkens +0,75%) naar een niveau van 4%. In december volgde een renteverhoging van 50 basispunten, tot een niveau van 4,25% en 4,5%. Nu de impact van de renteverstrakkingen stillaan duidelijk wordt, matigt de Fed het tempo.

Daarmee zijn we aan de moeilijkste vraag aanbeland: wanneer zal de Fed stoppen met de rente te verhogen, en wanneer zal ze opnieuw durven versoepelen? Naast de inflatie kijkt Powell nu ook naar een ander front: de arbeidsmarkt. Zolang die geen duidelijke tekenen van verzwakking vertoont, zal Jerome Powell de rente blijven verhogen in kleine stappen. Hij wil koste wat kost tweederonde-effecten van inflatie in de kiem smoren: een tweede golf van inflatie als gevolg van loonstijgingen.

De Fed-gouverneurs gingen in december uit van een beleidsrente eind 2023 van 5,1%. De financiële markten hechten daar weinig geloof aan, en denken dat de piek van 5% eerder in de lente van 2023 zal liggen. Volgens hen zal de economische schade tegen het midden van het jaar zo overduidelijk zijn, dat de Amerikaanse centrale bank de beleidsrente opnieuw zal moeten verlagen in de tweede helft van 2023 naar een niveau dat net boven de 4% uitkomt in het begin van 2024.

De Europese Centrale Bank voerde in de herfst van 2022 twee historische rente- verhogingen van 75 basispunten door. Daarmee kwam een einde aan de negatieve beleidsrente. In december kondigde ECB-voorzitter Christine Lagarde een bijkomende renteverhoging van 50 basispunten aan, tot 2%. Verder zal de ECB in de eerste kwartalen van 2023 maandelijks 15 miljard euro aan aflopende obligaties niet herinvesteren. Dit kan voor oplopende renteverschillen tussen landen in de eurozone zorgen. De toon van Lagarde was bijzonder streng: bij de huidige inflatiecijfers in de eurozone zijn bijkomende renteverhogingen een absolute must. Een ECB-beleidsrente van 3,25% tegen de lente van 2023 is niet langer onmogelijk. Maar zal dat restrictieve rentebeleid voldoende zijn om de inflatieduivel te ver- drijven? Daarvoor moeten we kijken naar hoe de Europese inflatie is opgebouwd.

De Amerikaanse versus de Europese inflatie

De inflatie in de Verenigde Staten is niet te vergelijken met die in Europa.

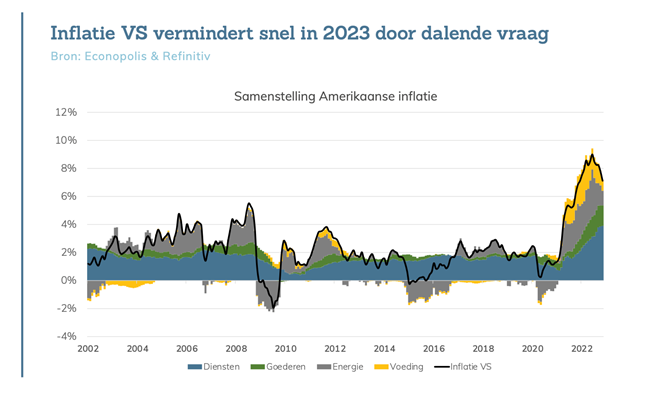

De Amerikaanse inflatie is in essentie een gevolg van het onevenwicht tussen vraag en aanbod. Na de zuinige coronaperiode popelde de Amerikaanse consument om geld uit te geven. En dat was er in overvloed: op hun spaarboekje dat ze tijdens de lockdowns verplicht hadden aangelegd, en dankzij de overheidscheques of ‘helicopter money’. Daar tegenover stond een sputterende aanbodzijde, omwille van logistieke problemen en een gebrek aan productieonderdelen. Dat onevenwicht deed de prijzen van goederen de pan uit rijzen.

De bruuske tussenkomst van de Amerikaanse centrale bank zet een serieuze rem op de vraag. Bovendien doken de containerprijzen voor overzees transport opnieuw naar het niveau van voor de pandemie, terwijl de logistieke knoop in de toeleveringsketens stilaan ontward raakt.

Dat maakt dat de Amerikaanse inflatie haar hoogtepunt inmiddels bereikt heeft. Tegen het jaareinde van 2023 zou de inflatie verder kunnen afzwakken tot net boven de 2%. We spreken van desinflatie, een toestand waarin het algemeen prijspeil minder snel zal toenemen. Opgelet, dat wil niet zeggen dat alle prijzen zullen dalen (dat is namelijk deflatie). In sommige sectoren zijn de prijsstijgingen nog lang niet van de baan. Prijsstijgingen in de dienstensector zullen de inflatie blijven aanvuren, meer bepaald in de huurgerelateerde component die meer dan 30% uitmaakt van het algemene prijspeil.

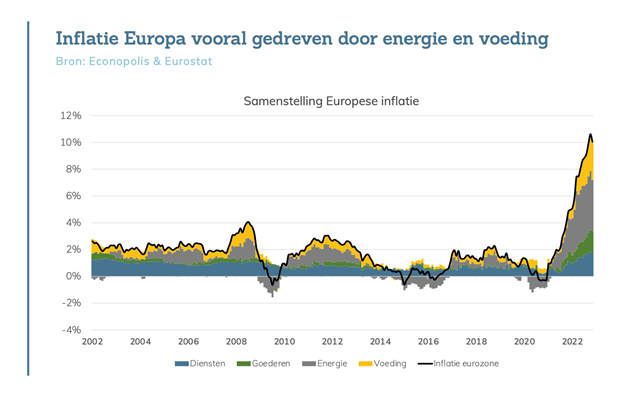

De oorzaak en samenstelling van de inflatie in Europa is in vele opzichten anders. Ook al ondervond de Europese economie hinder van de logistieke problemen en onderbroken productieketens, de grootste schok kwam toch van de explosieve stijging van de energieprijzen als gevolg van de Oekraïnecrisis. Begin 2022 was de stijging in de energieprijzen verantwoordelijk voor meer dan 50% van de stijging van het algemeen prijspeil. De impact is doorheen het jaar verminderd, maar lag eind 2022 toch nog steeds rond de 38%. De gestegen energieprijzen baanden zich vervolgens een weg door allerhande goederen en diensten, wat resulteerde in een inflatiecijfer in de eurozone van 10,6% in oktober, het hoogste niveau in meer dan 40 jaar. In november viel het inflatiepercentage terug naar 10,1%.

Volgend jaar zouden die cijfers een stuk beter moeten zijn, al was het maar omdat de vergelijkingsbasis (2022) een stuk hoger is. Maar we juichen niet te snel. Want intussen zijn ook de lonen gestegen, en die factuur zal doorgerekend worden naar de consument. De ECB verwacht een langdurige periode van hoge inflatie. Voor 2023 schat ze een inflatie van 6,3% (!), en ook in 2024 en 2025 blijft dat cijfer boven haar streefdoel – respectievelijk 3,4% en 2,3%. Tegelijk kijkt de ECB argwanend toe op de fiscale stimulimaatregelen die lidstaten in de strijd gooien om de energiecrisis te bezweren.

Zij ondermijnen immers het strenge rentebeleid, en bovendien beschikken niet alle landen over de financiële middelen om hun bevolking en economie te beschermen. De ECB is bijvoorbeeld niet zo enthousiast over de 200 miljard euro steun van de Duitse overheid aan de Duitse bedrijven en huishoudens.

Hoge rente haalt de lucht uit de zeepbellen

“Pas als het tij keert, zie je wie er naakt aan het zwemmen was”. Het is een veelgeciteerde uitspraak van de Amerikaanse topbelegger en een van ’s werelds rijkste mannen, Warren Buffet. Hij verwees daarmee naar het totaal gebrek aan risicoappreciatie tijdens de financiële crisis van 2008-2009. Het is pas als de ideale omstandigheden voorbij zijn, dat duidelijk wordt wie wijs en oprecht gehandeld heeft. Die afrekening is ook vandaag volop gaande, nu de scherpe verstrakking van het monetaire beleid een einde stelt aan het tijdperk van gratis geld. Bedrijven en gezinnen die geld willen lenen, moeten rekening houden met fors gestegen financieringskosten. Daar kunnen maar best solide en renderende investerings- projecten tegenover staan.

De Amerikaanse reële rente (nominale rente minus inflatie) bevindt zich opnieuw op positief terrein. De sterke rentestijging doorprikte in 2022 de hoge waarde- ringen van rentegevoelige activa, die jarenlang opgeblazen werden door de extreem lage rentes. Ook de cryptomunten werden verbannen naar de sprookjes zonder happy end, in het gezelschap van de oude verhalen over de tulpenmanie en de internetzeepbel.

Maar ook ‘veiligere’ activa ondervinden last van de rentestijging, zoals de vast- goedsector. Lenen wordt duurder, waardoor minder mensen een hypotheek kunnen afsluiten om een woning aan te kopen. In Amerika gebruiken analisten het aantal vastgoedtransacties in afwachting van afronding als een goede voorspeller voor de vastgoedmarkt. Als u weet dat in oktober die transacties met -37% terugvielen ten opzichte van een jaar eerder, en dat de vastgoedprijzen daar vaak op reageren met een jaar vertraging, dan weet u dat we nog interessante tijden tegemoet gaan.

Besluit

2022 was een rollercoaster. Maar het ergste hebben we achter de rug. De inflatie- duivel zal ons ook in 2023 nog plagen, maar we staan sterk in de strijd. Er komen een aantal moeilijke maanden aan, want de Westerse economieën zullen in milde recessie gaan. Spelers die vroeger het gratis geld gebruikten voor onverantwoorde investeringen, zullen de klap het hardst voelen. Maar er is beterschap op komst. Als de centrale banken het spel juist spelen, en een virusvrij China de motor van de wereldeconomie kan aanzwengelen, zien de verwachtingen er tegen midden 2023 een stuk rooskleuriger uit.

Jeroen Kerstens