Bernard Thant studeerde af als Licentiaat Handelswetenschappen aan EHSAL (nu Hogeschool-Universiteit Brussel). Daarna volgde hij nog een bijkomend jaar Financieel Beleid en Beleggingsleer aan dezelfde instelling. Na zijn studies ging hij aan de slag bij Société Générale Private Banking België (voorheen Bank De Maertelaere). Daar werkte hij het grootste deel van zijn carrière als financieel analist. Hij was ook enkele jaren actief als beheerder van aandelenportefeuilles bij dezelfde instelling. Bernard trad in dienst bij Econopolis Wealth Management in september 2014 als equity analyst.

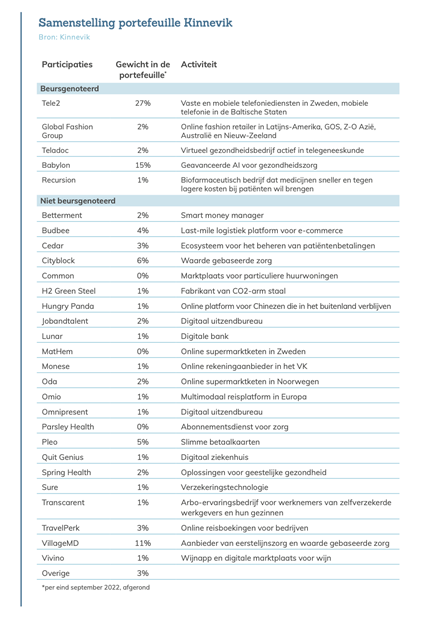

Holdings uit het Hoge Noorden

Het nieuwe jaar wordt ongetwijfeld een uitdagend jaar voor de economie en de financiële markten. In dergelijke omgeving kunnen holdings een troef vormen binnen een aandelenportefeuille. Holdings combineren immers vaak een voorzichtig financieel beleid met een gediversifieerd pallet van participaties. Gefortuneerde families laten u via beursgenoteerde holdings meesurfen op hun elan en expertise. Belgische holdings zijn u wellicht al goed bekend, daarom nemen we u mee richting het Hoge Noorden.

Zweedse beurs huisvest industriële toppers

Van de Scandinavische landen is Zweden vanuit beleggersoogpunt het interes- santste land. Op de beurs van buurland Noorwegen noteren immers vooral olie- en visgerelateerde ondernemingen. De grote Finse beursgenoteerde bedrijven zijn vooral actief in bos- en mijnbouw en de papierindustrie. Op de Zweedse beurs noteert daarentegen een keur aan – veelal industriële – topbedrijven. Denk hierbij bijvoorbeeld aan Atlas Copco, Alfa Laval, Assa Abloy, Autoliv, Epiroc, Sandvik, SCA of Volvo Group.

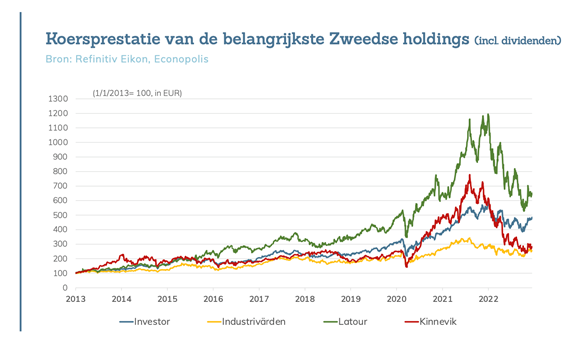

Minder bekend is dat er op Nasdaq Stockholm - de Zweedse beurs - ook diverse interessante holdings noteren waaronder Investor, Industrivärden, Latour en Kinnevik. We schuiven mee aan tafel bij enkele vooraanstaande families.

Ontbijten met de Wallenbergs

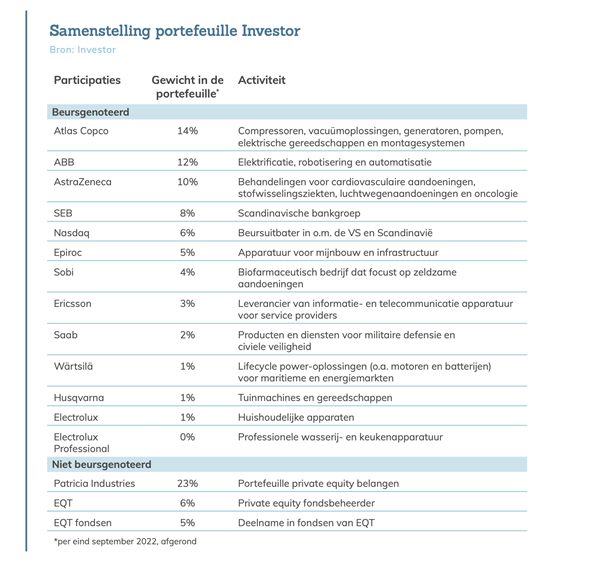

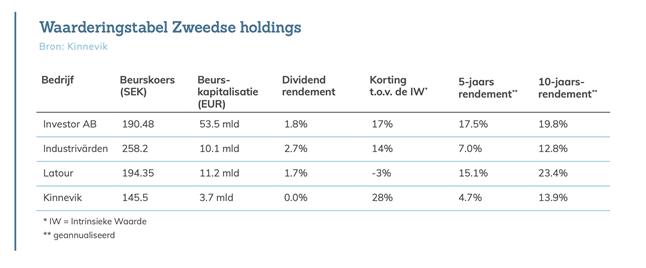

Investor is de holding van de familie Wallenberg, een van de rijkste en meest invloedrijke dynastieën in Zweden en Europa. De wortels van Investor gaan terug tot de oprichting van SEB (Stockholms Enskilda Bank), zo’n honderdzestig jaar geleden. Vandaag controleren twee stichtingen van de familie Wallenberg samen 20% van de aandelen en bijna 43% van de stemrechten van Investor. De portefeuille van Investor bestaat voor twee derde uit participaties in dertien beursgenoteerde (deels) Scandinavische ondernemingen.

Het overige derde van Investors portefeuille bestaat uit private equity. Mölnlycke, actief in wondverzorging en chirurgische wegwerpproducten, vormt de belang- rijkste participatie binnen het private-equityvehikel Patricia Industries. Ook enkele Amerikaanse ondernemingen zitten daarin. Bovendien bezit Investor een 18% belang in fondsbeheerder EQT, gespecialiseerd in private equity. Investor investeert ook in diverse private-equityfondsen die door EQT beheerd worden.

Investor stimuleert bedrijven om de beste te worden in wat ze doen. De groep ziet zich als veeleisende, maar ook ondersteunende eigenaar. De holding bemoeit zich niet met het dagelijks bestuur, maar zit wel mee aan tafel in de raad van bestuur van de ondernemingen waarin het participeert. De diepgaande kennis over een aantal specifieke sectoren ziet de groep als een competitief voordeel. Sectoren waar zij die kennis niet kunnen inzetten, zoals vastgoed en retail, laten ze bewust links liggen.

Investor wil zijn schulden beperken tot 5 à 10% van de waarde van zijn porte- feuille. Vandaag bedraagt dit percentage slechts 2%. Daarenboven beschikken de bedrijven waarin Investor investeert op hun beurt over vrij solide balansen.

Het track record van de holding is indrukwekkend. Investeerde u in het aandeel over de voorbije vijf jaar (tien jaar), dan bracht u dat inclusief de dividenden een

jaarlijks gemiddeld rendement op van 17,5% (19,8%). Dat is veel meer dan het dubbele van de Zweedse beursindex, die een jaarlijks rendement opleverde van 8,3% op vijf jaar en 10,4% op tien jaar.

Investor noteert vandaag tegen een korting van 17% tegenover zijn intrinsieke waarde. Dit is in lijn met de gemiddelde korting over de voorbije vijf jaar (18%). Het verwacht dividendrendement bedraagt 1,8% voor 2022.

Een lichte lunch bij de Lundbergs

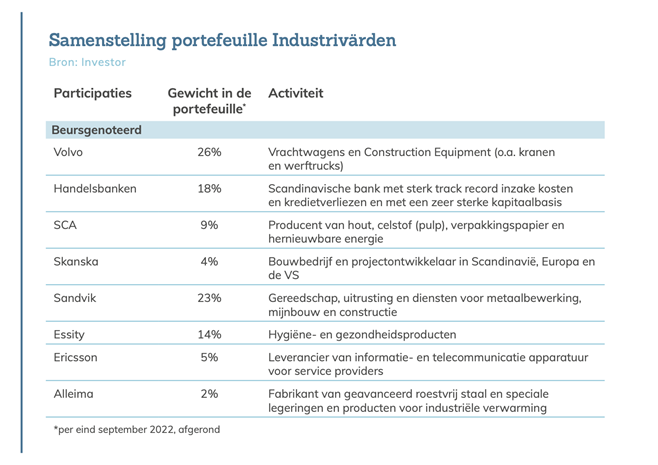

De holding Industrivärden noteert al zevenenzeventig jaar op de beurs. De familie Lundberg heeft bijna 30% van de aandelen en de meerderheid van de stemrechten in handen.

Industrivärden hanteert een beleggingshorizon op lange termijn en richt zich uit- sluitend op Scandinavische ondernemingen. De belangrijkste doelstelling is de aangroei van de intrinsieke waarde. De groep telt slechts vijftien medewerkers en doet beroep op externe specialisten voor specifieke projecten. Het neemt de rol op van actieve aandeelhouder die bijdraagt aan de ontwikkeling en strategie van de bedrijven waarin het participeert. Industrivärden investeert vooral in fabrikanten van industriële apparatuur, bedrijfsvoertuigen en consumentenproducten en banken. Hun portefeuille is 100% transparant en is met slechts acht participaties sterk geconcentreerd. De drie grootste participaties zijn samen goed voor twee derde van de intrinsieke waarde.

Hoewel de holding in dezelfde vijver vist als Investor, is de overlap inzake par- ticipaties beperkt tot één aandeel, Ericsson. Dat zit in de portefeuille van beide holdings, maar heeft slechts een beperkt gewicht (5% bij Industrivärden en 3% bij Investor AB). Ook inzake activiteitenprofiel is de overlap met Investor miniem en beperkt tot mijnbouwapparatuur.

Industrivärden legde een meer dan behoorlijk parcours af over de afgelopen jaren. Investeerde u de voorbije vijf jaar (tien jaar) in het aandeel, dan leverde u dat inclusief dividenden een jaarlijks gemiddeld rendement op van 7% (12,8%). Dat is jaarlijks 1,3% zwakker over de voorbije vijf jaar (jaarlijks 2,4% beter over de voorbije tien jaar) dan de Zweedse beursindex.

Met Volvo en Sandvik is Industrivärden sterk blootgesteld aan de economische cycli, waardoor het rendement op korte termijn flink kan schommelen. Met een schuldgraad van 5,5% beschikt Industrivärden over een stevige balans.

Industrivärden noteert met een korting van 14% tegenover de intrinsieke waarde, wat een fractie hoger is dan het gemiddelde over de voorbije vijf jaar van 12%. Het verwacht dividendrendement bedraagt 2,7% voor 2022.

Aperitieven bij de familie Douglas

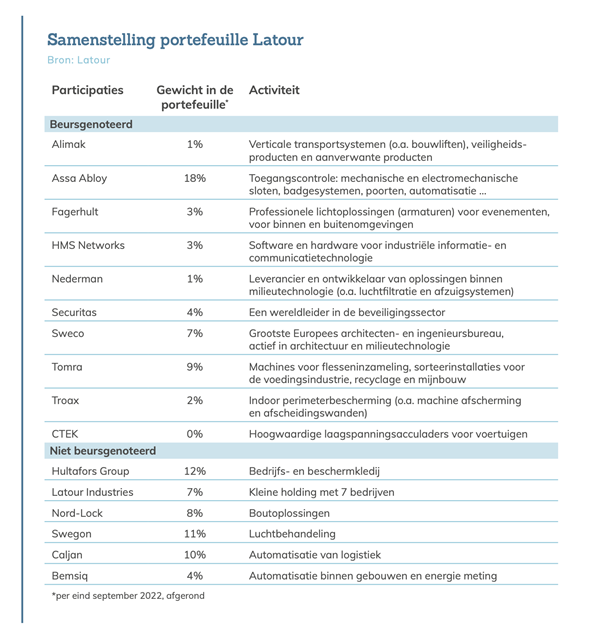

Investment AB Latour (Latour) is de investeringsholding van de familie Douglas. De onderneming werd opgericht door de familie van de Zweedse zakenman Gustaf Latour. De familie controleert 76% van de aandelen en 79% van de stemrechten.

Latour is een langetermijnbelegger, met een evenwichtige mix van beursgeno- teerde en niet-beursgenoteerde Scandinavische bedrijven. De meerderheid van de participaties van Latour zitten al meer dan twintig jaar in portefeuille. In elk van de bedrijven waarin de holding investeert is het de belangrijkste of een van de belangrijkste aandeelhouders en bezit het minstens 10% van de stemrechten. Voor al zijn participaties mikt Latour op een jaarlijkse omzetgroei van 10%, een operationele marge van meer dan 10% en een rendement op het bedrijfskapitaal van 15 tot 20%. Daarnaast mikt Latour op internationale groei van de bedrijven waarin het participeert. Er is geen enkele overlap met de participaties van Investor of Industrivärden.

De groep beperkt zijn schuldgraad tot maximaal 10% van de portefeuille (momenteel 8%) en 2,5 keer de brutobedrijfscashflow (3-jaarsgemiddelde) van de bedrijven die het volledig in handen heeft.

Latour heeft de afgelopen jaren een ijzersterk track record neergezet. Een investering in het aandeel over de voorbije vijf jaar (tien jaar) leverde u inclusief dividenden een jaarlijks gemiddeld rendement op van 15,1% (23,4%) op. Dat is ongeveer het dubbele dan het rendement van de Zweedse beursindex over dezelfde periodes.

Latour noteert met een lichte premie (3%) tegenover de netto actiefwaarde. Over de voorbije vijf jaar noteerde Latour met een premie van 30% tegenover de netto actiefwaarde. Het verwacht dividendrendement bedraagt 1,7% voor 2022.

Sfeervol diner bij de Stenbecks

Kinnevik, de investeringsholding van de familie Stenbeck, is een buitenbeentje onder de Zweedse holdings. Het bedrijf belegt in Europese bedrijven die actief zijn in disruptieve technologie in de sectoren Consumer Services, TMT, Financial Services en Healthcare Services. Hun investeringsportefeuille bestaat voor ongeveer de helft uit beursgenoteerde bedrijven en de andere helft uit niet-ge- noteerde ondernemingen. De visibiliteit op de niet-genoteerde belangen is uiterst beperkt. Het gaat vaak om start-ups of relatief jonge ondernemingen met de focus op groei, waar rendabiliteit vaak nog onbestaande of erg laag is. Samen met de geringe visibiliteit vormt dat het belangrijkste bezwaar tegen een investering in Kinnevik.

Het beursverloop van Kinnevik over de voorbije paar jaar volgde dat van een rol- lercoaster, in lijn met het succes van online activiteiten gedurende de coronacrisis. Belegde u in het aandeel, dan leverde dat u de voorbije vijf (tien) jaar een jaarlijks gemiddeld rendement op van 4,7% (13,9%) op. Over vijf jaar presteerde Kinnevik 2,3% zwakker dan de Zweedse beursindex, maar over tien jaar deed Kinnevik het jaarlijks 3,5% beter dan de index.

Kinnevik noteert met een korting van 28% tegenover de netto actiefwaarde. Over de voorbije vijf jaar noteerde Kinnevik gemiddeld met een korting van 13% tegenover de netto actiefwaarde. Kinnevik keert geen dividend uit.

Conclusie

Zweden staat niet alleen symbool voor design en muziek, maar ook voor (industriële) topbedrijven. Voor wie een investering in individuele bedrijven te omslachtig of risicovol vindt, kunnen Zweedse holdings een uitkomst bieden. Rendementen uit het verleden bieden uiteraard geenszins garanties voor toekomstige rendementen. Maar het is wel enigszins geruststellend dat u op deze wijze uw karretje hangt aan een investeringsvehikel waarin vaak een groot deel van het familiefortuin van een kapitaalkrachtige familie zit.

Bernard Thant