Michaël De Man behaalde het diploma van Master in economische Wetenschappen aan de Universiteit Gent in 2005. Gedreven door een grote interesse in beleggen besloot hij een Master in Banking and Finance te volgen aan dezelfde universiteit. Daarna startte hij als obligatiespecialist bij een Belgische grootbank. In deze periode werd hij ook CFA charterholder. In de nasleep van de financiële crisis besliste hij zich toe te leggen op risicobeheer. Eind 2015 vervoegde Michaël het beleggingsteam van Econopolis. Vandaag is hij Head of Fund Management.

Van saai naar spannend: het veranderende landschap van obligatiebeleggingen in 2023

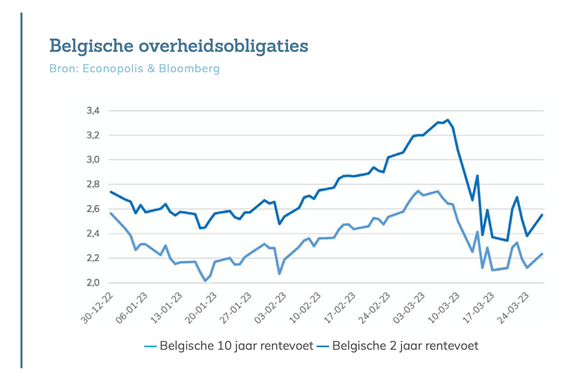

Tot 2021 was de obligatiemarkt maar een saaie bedoening, maar na de histori- sche obligatiecrash van 2022 presenteerde ook het eerste kwartaal van 2023 zich als een rollercoaster voor obligatiebeleggers. Neem bijvoorbeeld de Amerikaanse 10-jarige rentevoet. Die begon het jaar op 3,9%, daalde midden januari naar 3,4% om begin maart weer boven de 4% te gaan en half maart opnieuw op 3,4% te staan. De tijden dat beleggen in obligaties saai was, zijn achter de rug. In België begonnen we het jaar met een 10-jarige rente op 3,2%. Op 18 januari stonden we op 2,6%. Om op 3 maart op 3,4% te pieken en midden maart terug op 2,8% te staan. En u weet, rentevoeten en obligatieprijzen hebben een omgekeerde relatie. Wanneer de rentevoeten dalen, stijgen de prijzen van obligaties, en omgekeerd, wanneer de rentevoeten stijgen, dalen de prijzen van obligaties. De rentedaling begin januari was onder andere te wijten aan afkoelende inflatiecijfers. De daarop- volgende stijging werd veroorzaakt door een reeks van sterke macro-economische cijfers en inflatiecijfers die trager dan verwacht daalden, wat snel zorgde voor een opwaartse bijstelling van het rentepad door de centrale banken.

Van papieren verliezen tot echte problemen:hoe de rentestijging zijn tol eiste voor enkele banken

Midden maart was er een nieuw keerpunt. Rentevoeten vielen toen terug na het omvallen van Silicon Valley Bank (SVB). Zo daalde in de Verenigde Staten de 2-jarige rentevoet van 5,1% naar maar liefst 3,8% in enkele dagen tijd! Zo’n daling hadden we sinds de beruchte beurskrach in 1987, die bekend staat als ‘Black Monday’, niet meer gezien. SVB was ironisch genoeg in de problemen gekomen door te veel (veilige) Amerikaanse staatsobligaties te kopen, en het waardeverlies door de rentestijging in 2022. Door een enorm toename van hun klantendeposito’s, hadden ze meer geld dan nodig om uit te lenen. Met dank aan het gratis-geld beleid van de centrale banken tijdens de corona-jaren, zag SVB Bank de deposito’s verdriedubbelen tussen het vierde kwartaal van 2019 en het einde van bedroegen 2021. De ongeziene rentestijging van 2022 zorgde voor stevige papieren verliezen op hun obligatieportefeuille. Op zich geen drama, maar toen depositohouders massaal hun geld gingen opvragen, werden de verliezen reëel. De val van de Silicon Valley Bank is een typisch voorbeeld dat banken niet in staat zijn om een massale bank run het hoofd te bieden. De problemen bleven ook niet beperkt tot deze bank. Ook de Amerikaanse Signature Bank viel om. Deze banken waren voor de meesten bij ons totaal onbekend, maar zorgden wel voor de 2de en 3de grootste bankfalingen in de VS (enkel Washington Mutual in 2008 was groter gemeten op basis van activa verzekerd door de Federal Deposit Insurance Corporation). De bankproblemen bleven niet beperkt tot de Verenigde Staten, in Europa deed Crédit Suisse er alles aan om het hoofd boven water te houden. Een reddingsboei (van 50 miljard CHF) van de Zwitserse centrale bank kon slechts enkele dagen de boel stutten. Finaal was een (verplichte) overname door hun Zwitserse collega UBS nodig om Crédit Suisse te redden. Zo eindigde het bestaan van een bank die meer dan 150 jaar het financiële gezicht van Zwitserland bepaalde.

Langlopende obligaties van ontwikkelde landen zijn weer essentieel voor een gezonde portefeuille

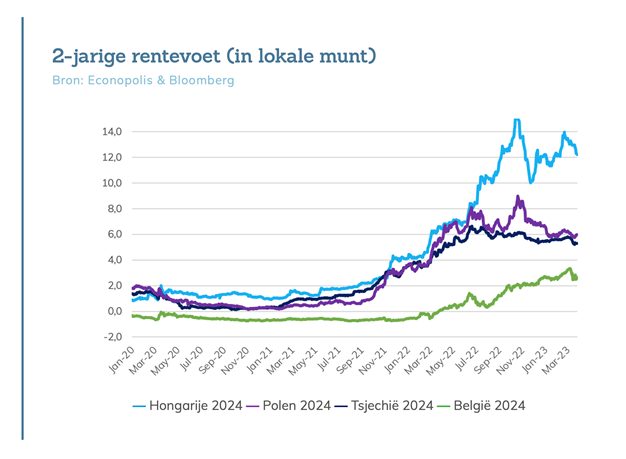

Voor wie denkt dat rentevoeten in de eurozone en de Verenigde Staten hoog geworden waren, zullen de rentevoeten in Centraal-Europa als een verrassing komen. In Hongarije staat de 2-jarige rentevoet (in lokale munt) op 13%, in de Tsjechische Republiek op 6% en in Polen op 6%. Even ter herinnering, in 2020 lagen de rentevoeten in al deze landen onder de 1%!

Groeilanden en obligaties, een combinatie die voor extra rendement kan zorgen

Een aantal centrale banken in groeilanden beginnen stilaan wel te kijken naar mogelijke renteverlagingen, waardoor het wellicht interessant wordt om ook in lokale groeilanden de looptijden wat te verlengen. Met een nog altijd aantrekkelijke gemiddelde rente van 8% hebben beleggers nog steeds een mooie buffer tegen eventuele dalende wisselkoersen en verdere rentestijgingen. Selectiviteit en actief beheer blijft uiteraard belangrijk, zeker in de huidige volatiele marktomstandigheden.

Valutamarkt in beweging: Noorse kroon krijgt klappen, terwijl munten uit groeilanden blijven stijgen

Op muntvlak gebeurde er ook veel. De Noorse kroon (NOK) kreeg rake klappen in het eerste kwartaal van 2023. Enerzijds was er de olieprijs die daalde, gedreven door onder andere een overaanbod van olie op de markt in de voorbije maanden. Ook het verwachte centrale bankbeleid speelde een belangrijke rol. Waar de rente in Noorwegen lang hoger lag dan in de eurozone, is dit snel aan het keren. Na een sterk 2022 is het nu balen voor de NOK-posities. Maar gegeven de sterkte van de financiële positie van het land bouwen we pas af rond de 10 NOK/EUR.

Munten uit groeilanden kenden opnieuw een sterk kwartaal. Mede hierdoor konden groeilandenobligaties de positieve rendementen van 2022 verderzetten in het eerste kwartaal van 2023, zoals we reeds voorspelden in onze vorige blogposts. Dit onder andere gedreven door de hoge lokale rente in veel groeilanden. Zeker in Latijns-Amerika en Oost-Europa noteert de rente nog steeds historisch hoog, zoals weergegeven in de tabel hierboven. Dit is zowel voor korte als lange looptijden.

Michaël De Man