Duurzaamheid: een korte gids door de doolhof

Duurzaamheid is al vanaf het begin van onze oprichting (2008) één van de kernwaarden van Econopolis. Onze investeringsstrategie is gebaseerd op de verschillende thema’s uit het boek Econoshock, waar onder andere de expliciete nadruk wordt gelegd op de klimaatsverandering en al haar gevolgen. Als vermogensbeheerder zijn wij ons ervan bewust dat ook via de financiële markten een verschil kan worden gemaakt. Ook de Europese Unie (EU) erkent de belangrijke rol van financiële markten en probeert transparantie inzake duurzaamheid in financiële markten te bevorderen. Zo heeft Europa recent nieuwe regels uitgevaardigd die ervoor zorgen dat duurzaamheid een wettelijke definitie krijgt. Maar met een nieuw wettelijk kader, komt ook veel onzekerheid en onduidelijkheid, iets dat heel de sector momenteel ondervindt.

Duurzaamheid in 2019 is niet gelijk aan Duurzaamheid in 2022

In 2015 besloten maar liefst 196 landen dat er concretere actie nodig was om de klimaatopwarming tegen te gaan door de Paris Agreement te ondertekenen, waarin overheden overeenkwamen om de opwarming van de aarde te beperken tot 2°C (bij voorkeur 1,5°C). Europa besloot dan op zijn beurt om in naam van al zijn lidstaten de European Green Deal (2020) op te stellen, die een klimaatneutraal Europa nastreeft tegen 2050. Om dit te bereiken, besloot Europa dat er een nood was om kapitaal te heroriënteren naar duurzame projecten en activiteiten door de lancering van het EU Action Plan on Financing Sustainable Growth. Om dit te bereiken is er behoefte aan een gemeenschappelijke taal en een duidelijke definitie van wat "duurzaam" is. Daarom werd in het actieplan inzake de financiering van duurzame groei opgeroepen tot de invoering van een gemeenschappelijk classificatiesysteem voor duurzame economische activiteiten, of een "EU-taxonomie".

Een economische activiteit is pas ecologisch duurzaam in de zin van de EU Taxonomie als ze substantieel bijdraagt aan één van de milieudoelstellingen opgezet onder de Europese Green Deal. Daarnaast moet de activiteit voldoen aan verschillende voorwaarden opgelegd door de Europese Commissie. Zo mag het geen afbreuk doen aan de milieudoelstellingen en moet de activiteit voldoen aan bepaalde minimumgaranties op sociaal vlak en inzake mensenrechten. Pas dan kan men spreken van een ecologisch duurzame activiteit.

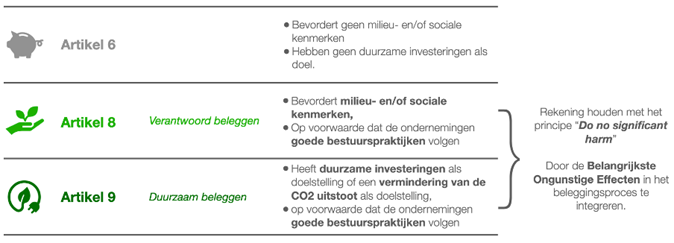

Er moest dus op een relatieve korte termijn een nieuw wettelijk kader worden opgesteld rond duurzaamheid in de financiële sector. Vertrekkende vanuit de EU Taxonomie, die duurzame economische activiteiten classificeert, werd er ook de Sustainable Financial Disclosure Regulation (SFDR) opgesteld. Deze regelgeving verplicht fondsen duurzaamheidsaspecten te rapporteren als zijnde artikel 6, 8 of 9.

Ook de beursgenoteerde bedrijven zullen verplicht worden (met deadline januari 2023) om te communiceren over de klimaatimpact van hun activiteiten, onder de noemer van de Corporate Sustainability Reporting Directive (CSRD).

Een mooi en ambitieus doel, maar met de nodige struikelblokken

Niet alleen bedrijven worstelen met de data te rapporteren door de complexe wetgeving en taxonomie, maar ook de andere kant van de financiële sector ondervindt zekere uitdagingen.

De vele technische voorwaarden en het gebrek aan rapportering van deze vereisten om als duurzaam te kunnen worden geclassificeerd, maakt dat het percentage duurzame beleggingen in het volledige beleggingsuniversum beperkt is. Zo moeten ondernemingen vandaag de dag bijvoorbeeld enkel nog maar rapporteren over de eerste twee klimaat doelstellingen, de beperking van en de aanpassing aan de klimaatverandering, en is de taxonomie rond sociale objectieven zelfs nog niet ontwikkeld. Dit zorgt ervoor dat sommige bedrijven die activiteiten uitoefenen die duidelijk bijdragen aan bepaalde klimaatsoplossingen, nog niet als duurzaam beschouwd worden door de wetgeving. Denk maar aan Evoqua Water Technologies, een bedrijf dat een duurzame waterzuiveringstechnologie ontwikkelt en dus in principe zou moeten bijdragen aan doelstelling 3 van de Taxonomie: “Het duurzaam gebruik en de bescherming van water en maritieme hulpbronnen”. Momenteel is het percentage van de omzet van Evoqua dat duurzaam is in de zin van de EU Taxonomie gelijk aan nul, aangezien er een gebrek is aan data om te ondersteunen dat de activiteiten die het bedrijf uitoefent wel degelijk duurzaam zijn.

Bijgevolg is het percentage ecologisch duurzame investeringen, of duurzame investeringen in de zin van SFDR in een beleggingsportefeuille vaak aanzienlijk lager dan het in de praktijk zou moeten zijn. Dit vertaalt zich in verschillende uitdagingen voor de sector. Aangezien je als een fonds dat een duurzaam doel nastreeft zo snel mogelijk dat artikel 9 label wil bemachtigen, is dat in de praktijk niet zo simpel. Zo is het bijvoorbeeld opvallend moeilijk om aan te tonen dat jouw investering bijdraagt aan het doel van de bescherming en het duurzaam gebruik van water als je geen data hebt om dit te ondersteunen, zoals de wetgeving wel verwacht.

Terwijl de EU Taxonomie, de SFDR en de CSRD nog volop in de implementatie- en ontwikkelingsfase zitten, is de wetgeving ter bescherming van beleggers sinds 2 augustus, 2022 (MiFID II) volledig geüpdatet en van kracht gegaan. Cliënten kunnen nu aangeven in welke mate zij hun duurzaamheidsvoorkeuren in hun portefeuille weerspiegeld willen zien. Deze voorkeuren moeten worden geïmplementeerd op basis van het wettelijk kader rond de EU Taxonomie en de SFDR, dat nog niet volledig is. Bijgevolg maakt de huidige wetgeving het uitzonderlijk uitdagend om beleggers met een sterke duurzaamheidsvoorkeur een voldoende gediversifieerde portefeuille aan te bieden.

Zijn de nieuwe maatregelen dan wel echt goed?

Bij Econopolis zijn we overtuigd dat dit nieuw wettelijk kader een enorm positieve impact kan maken op de heroriëntatie van kapitaal naar duurzame activiteiten. Bedrijven zullen zo ook aangemoedigd worden om duurzamer te werk te gaan aangezien dit een enorme impact kan hebben op het kapitaal dat naar hun onderneming stroomt, terwijl investeerders nu eindelijk de mogelijkheid hebben om te investeren in producten die écht bijdragen aan een betere wereld. Momenteel denken we echter dat de wetgeving nog niet genoeg ontwikkeld en op punt gesteld is om dit doel binnen dit en een ongeveer een jaar te kunnen bereiken.