Gino Delaere is licenciaat in de Toegepaste Economische Wetenschappen (Universiteit Antwerpen) aangevuld met een MBA behaald aan het Xavier Institute of Management (Bhubaneswar, India). Sinds ruim twee decennia verdiept hij zich in de opkomende markten wereldwijd en reist hij de wereld rond op zoek naar interessante investeringsopportuniteiten. Voorheen werkte hij voor verschillende grote vermogensbeheerders waar hij ondermeer mee aan de wieg stond van enkele thematisch geïnspireerde aandelenfondsen. Sinds 2010 is hij werkzaam bij Econopolis en in zijn huidige rol is hij mede verantwoordelijk voor het beheer van de groeilanden- en klimaatfondsen.

Emerging Markets update van Econopolis Singapore mei 2020

Anderhalve maand geleden gaven we u hier een stand van zaken hoe we in deze woelige periode het beheer van de groeilandenfondsen bij Econopolis aanpakken. Laat het duidelijk zijn dat we in de eerste plaats investeren met een middellange termijn investeringshorizon voor ogen, en het dus -met uitzondering van de maandelijkse fondsen factsheets- niet in onze natuur ligt om heel veel korte termijn updates te geven. Maar gezien de uitzonderlijke tijden waarin we verkeren, geven we bij deze graag wat bijkomende toelichting. Alhoewel, toen ik enkele weken geleden het drieledige boek “Principles For Navigating Big Debt Crises” van Ray Dalio er terug bijnam, kan men toch alleen maar vaststellen dat gelijkaardige economische en financiële crisissen zich al meermaals hebben voorgedaan tijdens de voorbije honderd jaar. Alleen was de katalysator deze keer een voor het menselijk oog onzichtbaar coronavirus dat bovendien behoorlijk complex blijkt te zijn en intussen op alle continenten heeft toegeslagen.

In Singapore werkt het Econopolis team nu bijna drie maanden van thuis. De lockdown in Singapore (hier wordt dat ‘circuit breaker’ genoemd) loopt nog niet even lang, maar er werd reeds ruim op voorhand aangeraden om zoveel mogelijk van thuis te werken. In de praktijk betekent dit in eerste instantie dat we dit jaar nog geen bedrijven hebben kunnen bezoeken. Zoals u wellicht intussen weet, is het onze grote overtuiging dat tastbare toegevoegde waarde kan gecreëerd worden door ter plaatse met bedrijven en management te gaan spreken. Aanvullend hoort daar soms ook bij het bezoeken van een fabriek, opslagplaats, winkels en dergelijke meer. Dit alles om een zo goed mogelijk beeld te krijgen van het bedrijf en de positionering ervan tegenover concurrerende spelers. Vandaar dat we meestal ook met directe concurrenten gaan spreken teneinde zelf te gaan vaststellen wat de sterke en zwakke punten zijn. Zo stonden vorig jaar ontmoetingen met bedrijven in Zuid-Korea, India, Indonesië, Vietnam en de Filippijnen op de agenda. Die worden dan meestal gevolgd door conference calls met bijkomende vragen. Dit jaar zijn het voorlopig uitsluitend conference calls, meestal met Zoom of Teams. Maar we mogen dan ook echt spreken van een explosie in het aanbod van bedrijven die op deze manier contact houden met investeerders. Eén van de gespecialiseerde brokers waarmee we werken in Azië, CLSA, organiseert tegenwoordig “conference call marathons” met tal van bedrijven. De voorbije week hadden we o.a. webinars ingepland met YumChina (de grootste restaurantketen in China met de merken KFC, Pizza Hut, Taco Bell, East Dawning, Little Sheep, Huang Ji Huang en COFFii & JOY), melkveebedrijf China Modern Dairy en sportartikelen fabrikant Anta Sports. Daarnaast nemen we volgende week deel aan het virtuele CLSA Japan Forum waar naast enkele bedrijfscontacten ook tal van industriespecialisten op vlak van e-commerce, autonome voertuigen, live streaming, luxemerken, digitale disruptie, robotics, artificiële intelligentie, online cosmetica, Environmental Social Governance (ESG) aspecten en corporate governance op het programma staan. Meer dan genoeg om ons bezig te houden!

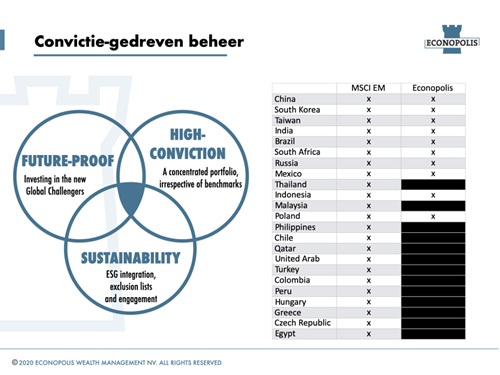

Velen hadden zich het begin van het Jaar van de Rat (volgens de Chinese horoscoop) wellicht anders voorgesteld. Maar wist u wanneer het vorige “Jaar van de Rat” was? Misschien herinnert u zich vaag iets van de CLSA Feng Shui Index die we in februari bespraken op onze blog? Welnu, het vorige Jaar van de Rat was… 2008! Inderdaad, dat jaar toen de wereldwijde financiële crisis losbarstte. Toeval of niet…? Alle gekheid op een stokje, in ons actief beheer houden we uiteraard geen rekening met Feng Shui. Bij ons staan bedrijven van hoge kwaliteit met een zeer goed deugdelijk bestuur, een solide balans en sterke cashflow generatie, mooie winstgevendheid en aandacht voor duurzaamheid/ESG centraal. Dit alles resulteert in een vrij geconcentreerde portefeuille van ongeveer 40 namen, meestal industrieleiders met duurzame competitieve voordelen, die onafhankelijk van de samenstelling van de zogenaamde benchmark index wordt samengesteld. Dat is eigenlijk de kern van ons groeilanden beheer: de nadruk op bedrijven, niet op landen! In essentie doen we dus aan bottom-up stockpicking waarbij we die pareltjes proberen te selecteren die voor ons het grootste deel van het werk gaan doen. Daaruit vloeit voort dat we gemiddeld genomen een relatief lage turnover hebben, alhoewel we dit jaar wat actiever zijn geweest dan anders. Reeds vanaf januari verlaagden we fors de blootstelling naar toerisme, inkomsten uit advertentie en energie. Bedrijven met een meer cyclisch karakter en wat meer schulden werden eveneens verminderd. Tegelijkertijd werd meer ingezet op bedrijven die relatief minder last dienen te hebben van deze crisis, of er in sommige gevallen zelfs beter van kunnen worden. Een concreet voorbeeld daarvan is de Chinese internetgigant Tencent die de voorbije week opnieuw met sterke resultaten uitpakte.

Op het gevaar af onszelf enigszins tegen te spreken, dienen we hier toch bij te vermelden dat onze bottom-up stockpicking in de groeilanden wordt aangevuld met wat we een “top-down overlay” noemen. Dit betekent praktisch dat, alhoewel ons beheer zich focust op het selecteren van topbedrijven ongeacht waar die zich bevinden, we dit binnen het groeilanden universum niet zomaar los kunnen zien van wat er zich op macro-economisch vlak afspeelt. Een concreet voorbeeld is Brazilië, waar we in 2018 net voor de presidentsverkiezingen tal van bedrijven ontmoet hadden. We kwamen terug met een positieve blik en verhoogden het gewicht van enkele van onze posities, alhoewel op dat ogenblik de publieke opinie allesbehalve positief was op het land. Wij waren een andere mening toegedaan en zagen meerdere topbedrijven aan interessante waarderingen noteren. Maar we voelden ons vooral gesterkt door de vele gesprekken die we ter plaatse achter de rug hadden, zowel met bedrijven als met lokale contacten die we in de loop van de voorbije twintig jaar intussen hebben opgebouwd. Na de verkiezing van Bolsonaro volgde dan ook een soort wittebroodsperiode waarbij Braziliaanse aandelen sterk presteerden. Begin dit jaar zagen we een ander beeld, hetgeen ons aanzette om onze posities in Brazilië fors te verlagen. Het land blijft namelijk nog steeds één van de meer kwetsbare landen, net zoals bijvoorbeeld ook Zuid-Afrika, Turkije of Argentinië, en in dit soort crisissituaties zijn dat vaak de eerste landen die een pak slaag krijgen. Voeg gerust ook Mexico aan dat lijstje toe. De munten van deze landen corrigeerden dan ook fors sinds begin dit jaar, bovenop de dalende aandelenkoersen. De overtuiging om enkel daar te investeren waar we attractieve beleggingsopportuniteiten zien, is misschien nog het best te illustreren door het feit dat we thans in de groeilandenfondsen slechts in 10 van de in totaal 26 landen uit het MSCI Emerging Markets universum belegd zijn. We investeren met andere woorden in meer landen niet dan wel! Bij Econopolis zijn we bovendien ook geen voorstander om groeilanden als één blok te aanzien. In de media wordt daar relatief weinig aandacht aan geschonken. Integendeel, men schrijft heel vaak over de probleemlanden en daardoor krijgt een belegging in “de groeilanden” nog te vaak een negatieve weerklank. De onderlinge verschillen tussen de landen en bedrijven die van deze klas deel uitmaken, zijn echter zodanig groot dat het van cruciaal belang is om een duidelijk onderscheid te maken tussen de goede en minder goede leerlingen van de klas.

In onze vorige update maakten we reeds melding van het feit dat onze aanwezigheid in Singapore in deze crisis tevens een mooie uitkijktoren biedt voor de vele technologische aspecten die een belang spelen in het beheersen van de Covid-19 verspreiding. Dit werd onlangs mooi samengevat door McKinsey & Company. De afbeelding hieronder vat dit perfect samen. De wisselwerking tussen de 3T-aanpak (Track-Trace-Test), quarantaine, transparante communicatie (via o.a. WhatsApp), het digitaliseren van producten en diensten van bedrijven, enz. maakten dat een aantal landen in Azië relatief succesvol waren. Zo testte Zuid-Korea tot 20.000 mensen per dag, zette de Singaporese overheid een jobsite op voor werkzoekenden, zag Ping An Good Doctor (het toonaangevende platform voor gezondheidszorg ecosystemen in China) tienmaal meer nieuwe gebruikers in januari in vergelijking met vorig jaar, werd de pagina van Tencent’s QR gezondheidscode binnen één maand meer dan zes miljard keer bezocht, en zo kunnen we nog wel even doorgaan.

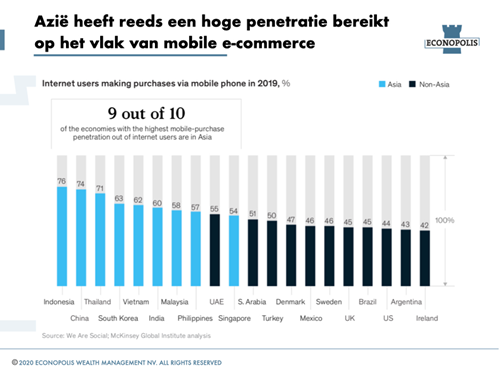

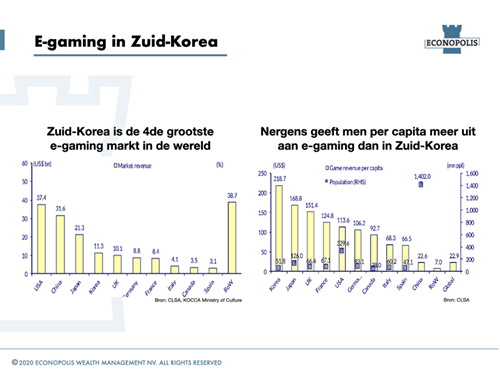

Ook andere, reeds bestaande, trends komen door deze crisis in een stroomversnelling. In Indonesië is het een boost voor de digitale wereld, met een duidelijke versnelling in onderwijs-, medische en landbouwtechnologie, alsook virtuele productlanceringen via social commerce platformen. Eén van de meest structurele trends voor het komende decennium is ongetwijfeld China’s drang naar meer zelfvoorziening, met andere woorden: lokalisatie. China’s inspanningen om de toeleveringsketen van halfgeleiders te lokaliseren zullen de komende jaren enkel toenemen en een bedrijf als Silergy, een producent van ondermeer energiebeheer chips, dient van deze structurele trend te profiteren. Eind maart bevestigden ze nog hun 20-30% groeidoelstelling voor 2020. E-gaming is zo’n andere trend die tijdens “stay at home” periodes extra in de picture komen. We beleggen sinds vele jaren in diverse gaming producenten zoals de Zuid-Koreaanse spelers NCSoft en Pearl Abyss. Na de VS, China en Japan is Zuid-Korea het land met de grootste e-gaming markt ter wereld. En nergens in de wereld geeft men per capita meer uit aan e-gaming dan in Zuid-Korea (zie afbeelding hieronder). Nog een trend die aan het versnellen is in China, is de toenemende aandacht rond gezondheidsbewustzijn. Daar kan dan weer een producent van melk- en andere zuivelproducten zoals China Mengniu Dairy van profiteren. Zij zagen in de voorbije periode overigens een opportuniteit om meer merkbekendheid te creëren door in de plaatselijke gemeenschappen hulp te bieden tijdens de piek van de crisis en heel innovatief via WeChat social groups met consumenten te engageren. Verkopen via e-commerce en O2O (thuislevering) platformen stegen met respectievelijk 50% en 200% voor de industrie en zelfs meer voor Mengniu. De verhoogde aandacht voor hygiëne maakt dat Hengan, de grootste Chinese producent van maandverbanden, luiers, huishoudelijk papier en persoonlijke hygiëne producten, momenteel ook goed garen kan spinnen.

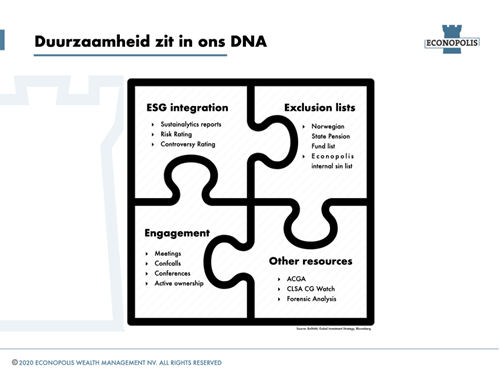

Samengevat: bij ons geen schuldbeladen bedrijven, geen zwakke landen, geen grootbanken, geen structureel neergaande sectoren, geen obsessie met benchmarks bij het samenstellen van het fonds. Integendeel, net heel veel aandacht voor cashflow rijke bedrijven, toekomstgerichte sectoren, Econoshock thema’s en een zeer strenge en dus high-conviction benadering in het selecteren van bedrijven. En de rode draad doorheen dit alles is een bijzondere aandacht voor duurzaamheid of ESG-aspecten. Het is ons een groot vraagteken waarom dit pas de voorbije jaren een meer brede aandacht krijgt, bij Econopolis zit dat immers in ons DNA. Zeker in het groeilanden universum is de startbasis bij selectie altijd het governance element geweest. Een bedrijf dat ons op het vlak van deugdelijk bestuur niet overtuigt, heeft geen kans om geselecteerd te worden. Veel aspecten van deugdelijk bestuur zijn echter moeilijk te halen uit het lezen van een jaarverslag, vandaar dat we zoveel belang hechten aan onze lokale antenne in Singapore die, mede op basis van een uitgebreid lokaal netwerk, daardoor beter in staat is om het kaf van het koren te scheiden. Onze groeilandenfondsen scoren dan ook zeer goed op het vlak van de Sustainalytics Risk Ratings. Voor ons is dat een noodzaak. In moeilijke beursperiodes zoals de voorbije maanden is dit zeker en vast een bijkomend element dat heeft geholpen om de schade zoveel mogelijk te beperken. Bedrijven die beter dan gemiddeld scoren op het vlak van duurzaamheid doen het immers meestal beter in neerwaartse aandelenmarkten.

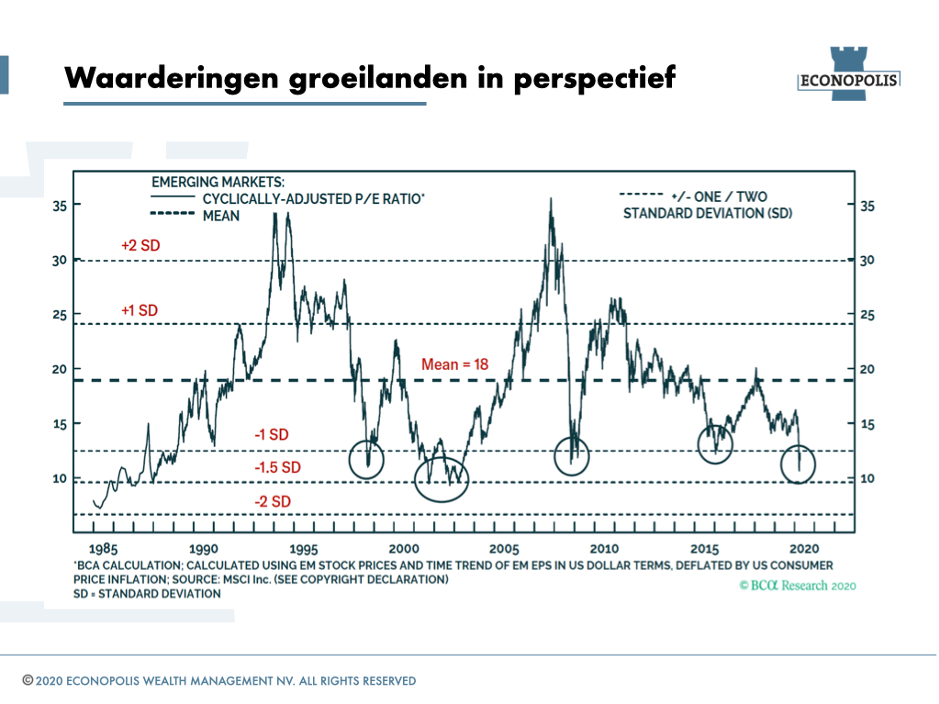

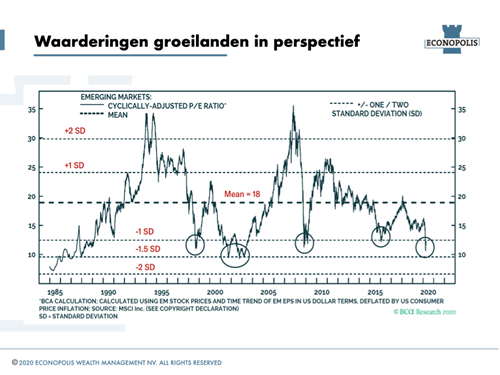

Tenslotte kan in geen enkel stuk over beleggen het waarderingsaspect ontbreken. We herhalen nogmaals dat we bij Econopolis groeilanden niet als één homogeen blok aanzien gezien de onderling immense verschillen. Toch zal de media vermoedelijk nog geruime tijd alle groeilanden over dezelfde kam blijven scheren, maar daar dient u als belegger doorheen te kijken. En mocht u dan toch in de verleiding komen om te gaan nakijken hoe het nu eigenlijk zit met de waarderingen in “die groeilanden”, dan zegt een grafiek soms meer dan veel woorden. We sluiten deze keer dan ook af met onderstaande grafiek, die de zogenaamde cyclisch gecorrigeerde koers-winstverhouding weergeeft voor dat voltallige universum van groeilanden aandelen, zonder daarbij een onderscheid te maken tussen de goede en de slechte leerlingen van de klas. Die grafiek illustreert dat we op basis van deze waarderingsmaatstaf terug op een niveau zijn aanbeland dat we de voorbije 35 jaar nog maar een handvol keer hebben meegemaakt.

Gino Delaere

comments powered by Disqus