Kristof Eggermont studeerde in juni 2018 af aan de Universiteit Antwerpen als Master in Handelsingenieur. Vervolgens vervoegde hij in september 2018 het consultancy-team bij Econopolis, waar hij zich toelegt op projecten met een focus op klimaat en energie. In de afgelopen jaren bestudeerde Kristof o.a. de haalbaarheid van energie-eilanden voor de Belgische kust en was hij betrokken bij de opmaak van het klimaatplan van Gent. In december 2022 verscheen zijn boek “De Klimaatschok - 20 oplossingen voor burgers, bedrijven en overheid “, geschreven met collega's Geert Noels en Yanaika Denoyelle. Het boek beschrijft hoe we deze urgente crisis kunnen aanpakken en aanwenden om België welvarender te maken en schetst een realistisch beeld van een mooie toekomst.

Levert vroeger starten met beleggen je meer op?

Artikel uit Het Laatste Nieuws 02.07.2020

Tijdens de coronacrisis hebben veel jongeren de beurs ontdekt. Door er vroeg aan te beginnen, kunnen hun winsten dan ook behoorlijk oplopen. “Al is geen enkele belegging risicoloos.” Hoe begin je eraan, en wat mag je zeker niet uit het oog verliezen als je de stap zet?

Uit recente cijfers van de beurswaakhond FSMA blijkt dat jongeren tussen 18 en 35 jaar zich massaal op de beurs wagen sinds de coronacrisis. Jongeren beseffen dat hun geld op het spaarboekje amper opbrengt. De spaarder verliest zelfs elk jaar aan koopkracht als hij zijn geld daar laat staan.

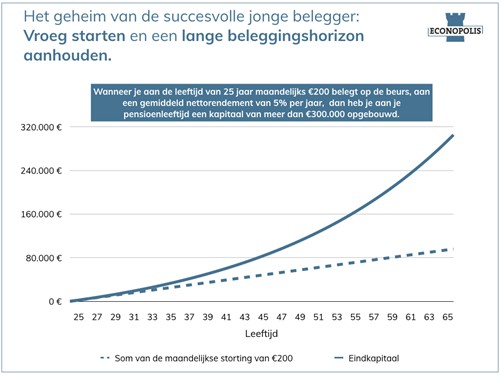

De kracht van samengestelde interesten

Tijd speelt in het voordeel van jongeren die willen beleggen op de lange termijn. Laat ons een klein rekensommetje maken. Stel: je start met op 25-jarige leeftijd maandelijks 200 euro te beleggen op de beurs. Je doet dat via een beleggingsfonds met een gemiddeld jaarlijks nettorendement van 5%. Wanneer je 65 jaar bent, zal je dan op een eindbedrag van meer dan 300.000 euro uitkomen. De cijfers verschillen sterk wanneer je 10 jaar later, op je 35e, begint te beleggen. Als we de rekensom in dat geval opnieuw maken, komen we uit op 166.000 euro op 65-jarige leeftijd.

Dit grote verschil komt door de kracht van samengestelde interesten die ontstaan wanneer je ontvangen dividenden en coupons steeds herbelegt. Ook de beurswinsten die je onderweg maakt, worden steeds opnieuw belegd. Dat effect wordt groter na verloop van tijd. Het begrip ‘samengestelde interesten’ noemde Albert Einstein zelf “het achtste wereldwonder”.

Bovendien is onze levensverwachting aanzienlijk gestegen: zowel mannen als vrouwen halen steeds vaker de 80. Om superbelegger Warren Buffet daarover te citeren: “Time in the market is better than timing the market”. Een lange beleggingshorizon is belangrijker dan het juiste instapmoment proberen te vinden. Je moet er gewoon aan beginnen.

Waar beleg je dan best in?

Er bestaan verschillende beleggingscategorieën voor startende beleggers. Denk hierbij aan aandelen, obligaties, vastgoed of zelfs grondstoffen. Door te diversifiëren over verschillende beleggingscategorieën spreid je je beleggingsrisico. Zo bleek goud een zeer efficiënte ‘veilige haven’ tijdens de coronacrisis. Je kan eenvoudig gespreid beleggen door een gemengd fonds te kopen, dat bestaat uit zowel aandelen als obligaties. Een beginnende belegger kan op die manier met een beperkt bedrag kiezen voor een gediversifieerde beleggingsportefeuille zonder de onderliggende instrumenten afzonderlijk te moeten aankopen. Dat laatste zou trouwens ook veel meer transactiekosten met zich meebrengen.

Let wel op: geen enkele belegging is risicoloos. De waarde van beleggingen kan schommelen, en sommige activaklassen en strategieën zijn risicovoller dan andere. Een lange beleggingshorizon speelt dan in het voordeel van jongeren.

Wat zijn dan de rendementen op de lange termijn? Aandelen wereldwijd behaalden over de afgelopen 20 jaar een jaarlijks rendement van ongeveer 4% (omgerekend in euro). Over de laatste 40 jaar stegen ze zelfs met 5.7% in waarde. Maak hierbij wel de kanttekening dat historische rendementen geen betrouwbare indicator zijn voor huidige en toekomstige rendementen. Op korte termijn kunnen aandelen en andere beleggingscategorieën namelijk behoorlijk op en neer gaan. Dit werd recent nog eens duidelijk tijdens de coronacrisis. Sinds het begin van dit jaar dook de wereldwijde aandelenindex 34% omlaag tussen het hoogtepunt op 19 februari tot zijn dieptepunt op 23 maart. De daaropvolgende drie maanden steeg diezelfde index terug met 33%. Zo’n schommelende koersbewegingen zijn natuurlijk niet aangewezen voor jongeren die hun geld binnen afzienbare tijd nodig hebben voor de aankoop van bijvoorbeeld een appartement of huis.

Kijk dus in eigen buidel om te bepalen welk stuk van je vermogen je op lange termijn kwijt kan en wil investeren in de beurs.

Hoe starten?

Als startende belegger laat je je best informeren. Start met het lezen van financiële berichtgeving in de kranten en zoek bijkomende informatie op via het internet. Neem wat tijd om de werking van de beurs te leren kennen.

Om te handelen op de beurs moet je een effectenrekening openen bij een broker. Als je wil vergelijken wat je daarvoor moet betalen, kijk je best naar de transactiekosten die ze aanrekenen. Je betaalt zulke kosten telkens je een financieel instrument koopt of verkoopt. Ze verschillen naargelang de beurs waar je het effect koopt of verkoopt. Sommige brokers rekenen ook extra aan voor realtime informatie over de beurskoersen. Het is als startende belegger ook belangrijk dat je kijkt naar de gebruiksvriendelijkheid van het platform en naar de bijhorende analysetools en nieuwsbronnen. Verschillende brokers bieden ook gratis online opleidingen aan op hun platform.

Tot slot is een beleggingsplan bij je huisbank een flexibel alternatief. Daarbij investeer je met een vaste regelmaat hetzelfde bedrag in één of meerdere beleggingsfondsen.

Kristof Eggermont