Marijn van Zundert behaalde een Master Toegepaste Economische Wetenschappen aan de Universiteit Antwerpen in 2005, een Master in Financial Management van Vlerick in 2008 en werd CFA Charterholder in 2012. Hij startte zijn carrière in de financiële sector als consultant, maar maakte in 2010 de overstap naar private banking. Binnen Econopolis maakt Marijn deel uit van het wealth management team voor het private, familiale en institutionele cliënteel.

Goud zet de aanval op all-time high in.

Zoals u ondertussen weet, hebben we bij Econopolis een stevige dosis goud in de portefeuilles. Die overtuiging werpt nu zijn vruchten af, want goud heeft de voorbije weken een all-time high neergezet in euro, yen, Brits pond, Zwitserse frank, en bijna in dollar. In USD staan we op het hoogste punt sinds 2011, maar is nog zo’n 6 % te gaan voor een all-time high. Opmerkelijk is dat de correlatie tussen een stijgende Amerikaanse dollar en een dalende goudprijs op dit moment verbroken is, want goud blijft hoger gaan ondanks een sterke handelsgewogen dollar.

Stealth bull market

In het Engels noemen we de prestaties van goud een ‘stealth bull market’. Het is een stierenmarkt (haussemarkt) waarover vrijwel niemand het heeft. Iedereen is – terecht of onterecht – zodanig gefocust op de FANG-aandelen, de grote Amerikaanse technologiewaarden zoals Facebook, Amazon, Netflix en Google, dat ze niet meer zien dat er nog een andere volwaardige stierenmarkt aan de gang is: in het goud.

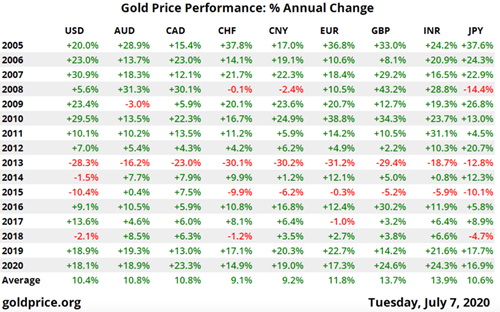

Nochtans is de stierenmarkt in goud al begonnen in het jaar 2000. Hieronder vindt u een tabel met de jaarrendementen van het goud, uitgedrukt in de belangrijkste valuta’s.

Wij kijken vooral naar de prestaties in euro. De rendementen zijn verbluffend, een jaarlijks gemiddeld rendement van bijna 12 procent sinds 2005! Dat is beter dan 95 procent van de hedgefondsen.

Argumenten

Vroeger werd er vaak aangehaald dat goud niets opleverde, en dat het niet interessant was om in te beleggen omwille van de positieve reële rendementen op staatsobligaties. Dat argument is nu weggevallen doordat de opbrengsten op overheidsobligaties zo sterk zijn gedaald, en in sommige gevallen zelfs negatief zijn geworden.

Goud beweegt ook in tandem met de enorm opgeblazen balansen van de centrale banken. Dat geldt trouwens niet enkel voor goud; ook de aandelenmarkten deinen mee op de golven van de enorme liquiditeit die momenteel in het systeem wordt gepompt.

Omdat goud weinig industriële toepassingen kent, wordt het minder beïnvloed door de economische cyclus waarmee andere activa doorgaans gecorreleerd zijn. Aldus is het een vaak een interessante diversificatie in een goed gediversifieerde beleggingsportefeuille.

Veiligheid

Goud levert geen dividenden of interesten op, maar dat is logisch: er is namelijk geen tegenpartijrisico, dat dan uiteraard ook niet vergoed hoeft te worden. Het is als het ware een munteenheid, zonder achterliggende centrale bank die aan de touwtjes trekt.

Dat is het belangrijkste argument in deze moeilijke tijden. In onze eerdere nieuwsbrieven zeiden we al dat beleggers geconfronteerd kunnen worden met drie belangrijke risico’s: inflatie, taxatie en confiscatie. Goud kan zorgen voor een indekking tegen deze risico’s.

En als zelfs de Nederlandse centrale bank, de Nederlandsche Bank die meer dan 600 ton goud aanhoudt, op haar website goud aanprijst als een veilige belegging, waarom zouden wij dat dan niet doen? Hieronder vindt u een uittreksel van deze website:

“Aandelen, obligaties en ander waardepapier: aan alles zit een risico. Als het tegenzit, kunnen koersen dalen. Maar, crisis of niet, een baar goud houdt altijd waarde. Centrale banken als DNB hebben daarom van oudsher veel goud in huis. Goud is namelijk het ultieme appeltje voor de dorst: het vertrouwensanker voor het financiële stelsel. Als het hele systeem instort, biedt de goudvoorraad een onderpand om opnieuw te beginnen. Goud geeft vertrouwen in de kracht van de balans van de centrale bank. Dat geeft een veilig gevoel.”

Marijn Van Zundert

comments powered by Disqus