Geert Noels is CEO en Hoofdeconoom van Econopolis, een onafhankelijke vermogensbeheerder en economisch adviesbureau. Hij is vooral bekend bij het grote publiek door zijn columns in verschillende kranten en zijn aanwezigheid in economische tv- en radioprogramma's. Zijn advies wordt regelmatig gevraagd door verschillende organisaties en autoriteiten, die zijn creatief denken en volledig onafhankelijke macro-economische visie waarderen. Hij is auteur van Econoshock (2008), dat handelt over de zes schokken die momenteel onze economie, maatschappij en dagelijks leven veranderen. Econoshock vormt ook de basis en de leidraad voor de strategieën van Econopolis. In 2019 kwam zijn tweede boek Gigantisme uit. Gigantisme is een stevig pleidooi tegen bedrijven en organisaties die steeds groter en machtiger worden. Het doodt gezonde concurrentie, leidt tot niet duurzame groei en brengt de mens in verdrukking. In Gigantisme stelt Geert tien oplossingen voor die de economische spelregels bijstellen, de giganten temmen en de mens en het milieu weer een plaats geven in de wereldeconomie. De toekomst zal kleiner, trager en menselijker zijn. In december 2022 verscheen het laatste boek van Geert Noels "De Klimaatschok - 20 oplossingen voor overheid, bedrijven en burgers in België", geschreven met collega's Kristof Eggermont en Yanaika Denoyelle. Het boek beschrijft hoe we deze urgente crisis kunnen aanpakken én aanwenden om België welvarender te maken en schetst een realistisch beeld van een mooie toekomst.

De kloof tussen ‘coronaproof’ bedrijven en de rest wordt steeds groter

En of drie maanden een enorm verschil kunnen maken. Toen we de vorige editie van deze Econoviews schreven, eind maart, stonden de wereldwijde beurzen 35 tot 40 procent lager dan vandaag. Is de coronacrisis op de beurs al helemaal verteerd, of zitten de financiële markten in een delirium waaruit het bruusk ontwaken wordt? In elk geval kunnen we één conclusie trekken: de kloof tussen ‘coronaproof’ bedrijven en de rest is nog nooit zo groot geweest, en zal in de toekomst alleen maar groter worden.

Aanjagers van deze rally

Bij Econopolis zijn we ervan overtuigd dat de financiële markten té sterk hebben geanticipeerd op een fluks herstel van de wereldeconomie. Maar enkel naar de economie kijken, is onvoldoende. Als belegger moet je immers weten dat de markten een apart ecosysteem zijn, met een eigen dynamiek. Hieruit is een paradox ontstaan: Wall Street partyt zoals in 1999, terwijl Main Street (de reële economie) bloedt.

We onderscheiden vier belangrijke verklarende factoren.

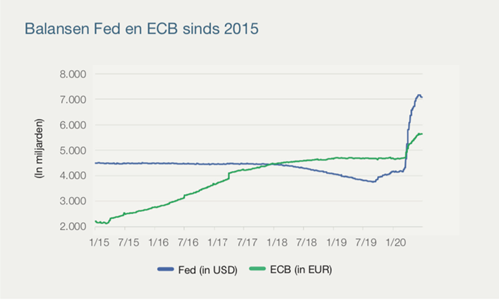

Ten eerste, de monetaire ondersteuning van de centrale banken. Die hebben immers massaal liquiditeiten in het systeem gepompt. Dat doet activa met een lange ‘duration’ zoals aandelen stijgen. Toekomstige cashflows worden immers teruggerekend naar het heden op basis van een discontovoet van nul in de waarderingsmodellen. Dat doet de netto contante waarde van deze toekomstige cashflows fors stijgen, waar vooral groeibedrijven van profiteren.

Beleggers zijn door de jaren heen gaan geloven dat centrale banken nooit meer zullen toelaten dat de beurzen sterk corrigeren (moral hazard). Ook de onervaren retailbeleggers zijn weer op de kar gesprongen en speculeren in bijna failliete bedrijven. Dit zijn de zogenaamde Robinhoodbeleggers, die speculeren op het gelijknamige Amerikaanse handelsplatform. In het eerste kwartaal alleen al heeft deze online broker 3 miljoen nieuwe beleggers aangetrokken. Het demografisch profiel van die nieuwkomers stemt perfect overeen met dat van de gokkers op sportwedstrijden: 80 procent zijn mannen van rond de dertig.

Ten tweede, de evolutie van het virus. Buiten enkele kleinere brandhaarden hier en daar, is de Covid-19 pandemie duidelijk over haar hoogtepunt heen in de westerse landen. De lockdowns worden stilaan opgeheven, en de activiteit trekt weer aan.

Ten derde is er nu ook sterke budgettaire steun. Er worden enorme fiscale stimulusmaatregelen genomen. Zo investeert de Europese Unie 750 miljard in landen die economisch zwaar lijden door de coronacrisis. Het plan krijgt de naam Next Generation EU. De Commissie wil het geld zelf gaan lenen, zodat lidstaten niet te veel extra schulden moeten maken. 500 miljard euro krijgen de lidstaten in de vorm van subsidies, de overige 250 miljard in de vorm van leningen die terugbetaald moeten worden.

Ten vierde lopen de beurzen zoals steeds vooruit op de economie, gemiddeld drie tot zes maanden. Ze hechten veel geloof aan een V-vormig herstel en hebben daar een aanzienlijk voorschot op genomen.

Door deze krachtdadige ingrepen worden zowel staatsobligaties, bedrijfsobligaties als aandelen ondersteund.

Risico’s

Gelet op bovenstaande argumenten, is het logisch dat de markten hoger staan dan je puur fundamenteel-economisch zou verwachten. Maar zelfs als je dat in rekening brengt, zijn ze (te) hard gestegen. Er hangen immers meerdere zwaarden van Damocles boven de beurzen.

Ten eerste, het risico op de uitbraak van een tweede besmettingsgolf. Er wordt momenteel immers erg weinig rekening gehouden met een tweede golf. Het zou niet onlogisch zijn als die in onze contreien tegen het einde van het jaar zou uitbreken. Zoals de zaken er nu voor staan, kunnen we niet stellen dat we daar klaar voor zijn.

Ten tweede zijn de begrotingstekorten torenhoog. Er wordt wel heel licht over de enorme tekorten gegaan die overheden momenteel aan het opbouwen zijn. De miljarden die worden uitgedeeld, vliegen ons dagelijks om de oren. Hoe gaat dit in de toekomst betaald worden en hoe lang gaan we de impact daarvan ondervinden? Na deze sinterklaasperiode gaan we vroeg of laat ontwaken in een harde economische realiteit.

Ten derde, is de economische toestand belabberd. De economische groei zal immers amechtig blijven in het tweede kwartaal. En dan spreken we nog niet over de vele faillissementen die we kunnen verwachten. Bedrijven en gezinnen zullen mogelijks lange tijd de vinger op de knip houden door de onzekerheid. Dat blijkt al uit de forse stijging van de spaarquote in de VS, waar gezinnen traditioneel weinig financiële buffers hebben.

Technologie rules

Zoals we in de inleiding schreven, zijn de markten nu in bijzonder hoog tempo het kaf van het koren aan het scheiden. De absolute winnaar van deze crisis is technologie in alle segmenten. Onze technologiespecialisten Marc Langeveld en Siddy Jobe hebben de situatie geanalyseerd.

De technologiesector boomt dankzij een verwachte langjarige groei, die te danken is aan de versnelde digitalisering van de economie. Door de nadruk op thuiswerken nemen toepassingen zoals videoconferencing (Zoom, Microsoft Teams), e-learning, gaming (Nintendo, Tencent, CD Projekt, Activision Blizzard), videostreaming (Netflix, Disney+, Apple TV, iQiYi) en daarmee ook de behoefte aan cloudopslag van al deze data structureel toe.

Door deze exponentiële stijging van thuiswerken en de benodigde cloudopslag is er steeds meer nood aan (cyber)security. Per saldo lijkt daardoor de technologiesector redelijk immuun voor de gevolgen van het coronavirus en zijn er zelfs, meer dan in de traditionele sectoren, goede kansen om de onontkoombare economische vertraging te compenseren met een acceleratie van de langjarige (structurele) groei.

Voor technologie en dan met name voor de winnaars van morgen op het gebied van de cloud, big data, cybersecurity, gaming, Internet of Things, robotica, halfgeleiders en kunstmatige intelligentie, lijkt er door de versnelde digitalisering van de economie geen vuiltje aan de lucht qua omzet-, winst- en vrije kasstroomgroei in de periode 2020-2025. Daarbij komt ook nog eens dat de sterkste schuldenvrije balansen (met veel cash) te vinden zijn bij technologie, waardoor de sector zijn aandeelhouders kan verwennen met stijgende dividenden en inkoop van eigen aandelen. En in een wereld waarin de rente 0 procent of zelfs negatief is, wordt een rendement van 3 tot 5 procent dan vanzelf interessanter.

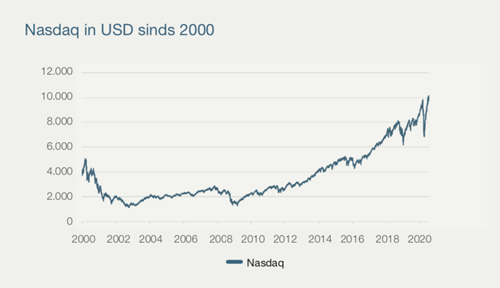

Wat dat betreft is de situatie nu fundamenteel anders als in 2000-2001 ten tijde van de dotcomzeepbel, toen de Nasdaq noteerde tegen 175 keer de winst. Van maart 2000 tot oktober 2002 daalde de index met 80 procent.

Toentertijd bestond de Nasdaq voor minstens driekwart uit beloftevolle bedrijven die hard groeiden, maar geen winst of vrije kasstroom genereerden. Door de oplopende verliezen en negatieve vrije kasstroom was de gemiddelde balans ook niet sterk en was er weinig ruimte voor een dividend of aandeleninkoop. Ook was technologie nog niet dominant aanwezig in allerlei traditionele sectoren. De digitalisering van de economie stond dus nog in de kinderschoenen. Kortom, de waardering was toen grotendeels gebaseerd op weliswaar hoge omzetgroei, maar voor winst of dividend waren dit vooral beloftes voor over 3-5 jaar.

Vandaag is dit fundamenteel anders, want de overgrote meerderheid van aandelen in de Nasdaq genereert naast een gezonde omzetgroei ook een gezonde winstmarge en vrije kasstroom, betaalt dividend en doet daarboven nog een aandeleninkoop. De waardering vandaag mag dan wel net zo hoog lijken als twintig jaar geleden, maar wordt vandaag wel gesteund door een bijkans nog hogere winstgroei.

Door de digitalisering staat technologie in algemene zin er beter voor dan ooit tevoren. Ook is er sprake van aantrekkelijke langjarige groei welke begeleid wordt door stijgende marges en een superieure vrije kasstroomgeneratie. Deze vrije kasstroom kan worden gebruikt voor overnames, een stijgend dividend of een uitgebreide aandeleninkoop en in een wereld waarin er weinig solide rendementsalternatieven zijn wordt dat steeds aantrekkelijker. Voor ons blijft het wel zaak om het kaf van het koren te scheiden en te zorgen dat wij steeds in staat zijn om per technologiesegment de juiste winnaars van morgen te identificeren en te selecteren.

Conclusie

Als actieve en duurzame beleggers is het onze fiduciaire taak om uw vermogen doorheen deze soms verwarrende periode te loodsen, te beschermen en te laten aangroeien.

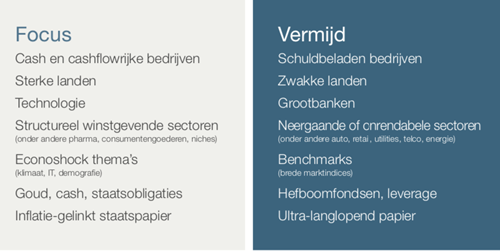

Bij de uitbraak van de crisis waren we defensief gepositioneerd:

- Laag aandelengewicht;

- Erg beperkt gewicht in hoogrentende obligaties;

- Goud;

- Sterke positionering in defensievere sectoren.

Tijdens de forse terugval, vanaf de tweede week van maart, hebben we het aandelengewicht opgebouwd en hebben we opportunistisch enkele afgestrafte bedrijfsobligaties aangekocht.

Eind april hebben we de opbouw in aandelen weer teruggedraaid en wat winst genomen omdat de risicopremie op de beurzen was gedaald (m.a.w. het risico die we als belegger bereid zijn te lopen was te hoog opgelopen gegeven het verwachtte rendement).

De kloof tussen coronaproof beleggingen en de rest wordt dus steeds groter. Schematisch ziet onze strategie er zo uit:

Geert Noels