Gino Delaere is licenciaat in de Toegepaste Economische Wetenschappen (Universiteit Antwerpen) aangevuld met een MBA behaald aan het Xavier Institute of Management (Bhubaneswar, India). Sinds ruim twee decennia verdiept hij zich in de opkomende markten wereldwijd en reist hij de wereld rond op zoek naar interessante investeringsopportuniteiten. Voorheen werkte hij voor verschillende grote vermogensbeheerders waar hij ondermeer mee aan de wieg stond van enkele thematisch geïnspireerde aandelenfondsen. Sinds 2010 is hij werkzaam bij Econopolis en in zijn huidige rol is hij mede verantwoordelijk voor het beheer van de groeilanden- en klimaatfondsen.

Grote ommezwaai in China

In het kort:

- Xi Jinping consolideert zijn macht

- Het strenge zero-Covidbeleid wordt teruggedraaid » Herstel zal traag verlopen

- China ambieert in 2023 opnieuw mooie groeicijfers

De machtsgreep van Xi Jinping

Er werd met veel interesse uitgekeken naar het twintigste Nationaal Congres van de Chinese Communistische Partij in oktober 2022. De wereld komt er dan te weten wat de plannen zijn van de Chinese overheid over de volgende vijf jaar, of beter, hoe zij haar langetermijnstrategie de komende periode zal bijsturen. Besturen vanuit een langetermijnvisie ... het Westen kan daar lessen uit trekken. En omgekeerd kan China uiteraard veel andere dingen leren van het Westen, bijvoorbeeld over mensenrechten.

Hét beeld van het partijcongres is zonder twijfel het moment waarop vorig leider Hu Jintao met zachte dwang uit de zaal werd geleid tijdens de slotceremonie. Een niet mis te verstaan signaal van Xi Jinping: hij duldt geen interne tegenstand. Hij wees zichzelf nog een regeertermijn van vijf jaar toe, en laat zich voortaan omringen door vertrouwelingen, allemaal mannen.

Dat doet bij velen de wenkbrauwen fronsen: een almachtige leider is op termijn zelden goed voor een land. Vladimir Poetin is daar het zoveelste bewijs van. Ook de consolidatie van Xi Jinpings macht is een aandachtspunt, maar we denken niet dat zijn machtsgreep de economie op korte termijn zal schaden. Er is de leider immers alles aan gelegen om sociale stabiliteit in China te creëren, want dat is de beste manier om het belang van de Communistische Partij te rechtvaardigen. Die stabiliteit kan Xi Jinping enkel bereiken als hij de economische motor terug voldoende aan de praat krijgt, en als de Chinees in de straat opnieuw meer vrijheid krijgt, na twee jaar van hardvochtig zero-covidbeleid. We verwachten dan ook verschillende initiatieven van de Chinese regering om de economie te ondersteunen.

De kwestie Taiwan is een ander heet hangijzer. Langs Chinese zijde bestaat er geen enkele twijfel dat Taiwan en China ooit eengemaakt zullen worden. China heeft de inval van Rusland in Oekraïne van nabij opgevolgd, en het kan Xi Jinping zeker inspiratie geven. Wij denken dat het niet zo’n vaart zal lopen, ook al barstte de speech van Xi Jinping van strijdlust en patriottisme. De toespraak is vooral gericht aan de Chinezen zelf, die na een moeilijke tijd graag stoere peptalk horen. Dat het vijandbeeld tegenover de VS daarmee versterkt wordt, is mooi meegenomen. Op de G2O-top in Bali maakte China duidelijk dat Taiwan voorlopig niet hoog op de agenda staat. De urgenties liggen ergens anders, en bovendien zien zij meer heil in een klein charmeoffensief tegenover welbepaalde landen. Door de oplopende spanningen met de VS beseft China de noodzaak om de nauwe banden met andere regio’s en naties te bestendigen en zelfs nieuw leven in te blazen. Het verhaal van globalisering met China als fabriek van de wereld loopt op zijn eind, en China zoekt nieuwe wegen. We zullen er de komende jaren nog veel over horen.

China draait coronabeleid 180 graden

Vorig kwartaal schreven we hier: “Het donkerste uur is net voor zonsopgang”. Maar ook wij waren verbaasd hoe snel we de eerste zonnestralen te zien kregen.

De aanzwellende protesten in november over de strenge en uitzichtloze lockdowns vielen tot ieders verbazing niet in dovemansoren. De regering veranderde het geweer van schouder, en het verhaal werd grondig herzien: China heeft te maken met een veel minder gevaarlijke variant van het virus, we kunnen versoepelen. Prompt werden een hele reeks maatregelen aangekondigd om de mobiliteitsbeperkingen te matigen. Het kwam neer op een volledige ommekeer van het covid- beleid. De implicaties waren enorm: gedaan met de strenge lockdowns, gedaan met de miljoenen verplichte tests elke dag, gedaan met de soms maandenlange quarantaines, gedaan met de track-and-tracecontroles via QR-codes. De economie ging terug open, en dat was onomkeerbaar. Voortaan ligt de focus op economische groei, werkgelegenheid en een stabilisatie van prijzen. De bocht kon niet scherper zijn.

Dat is best verwarrend, zowel voor de regionale overheden als voor de gewone Chinees in de straat. Dat de regering luistert naar de verzuchtingen van het volk, is voor hen nieuw. Maar ook het feit dat de omslag zo drastisch is, gaat er bij velen niet in. Twee jaar lang stelde de Chinese propaganda het coronavirus voor als een vreselijke pest of plaag. Niets kon, en niets mocht. En plots is alles anders, en worden alle maatregelen overboord gegooid. De versoepelingen voelen voor vele Chinezen onwennig aan.

Intussen verspreidt het virus zich razendsnel door heel het land. Mensen gaan over tot vrijwillige zelfisolatie om familieleden niet te besmetten. Dat remt de economische activiteit af, net als de lockdowns, ook al is het meer tijdelijk. Er wordt minder gekocht, maar ook de productie valt in sommige sectoren weer stil door een gebrek aan werkkrachten. Het land is bovendien op medisch vlak totaal niet voorbereid: de vaccinatiegraad bij de Chinezen ligt nog veel te laag (naar schatting meer dan 8 miljoen 80-plussers kregen nog geen vaccinatieprik), de werking van de Chinese vaccins zijn bedenkelijk, en de medische bevoorrading in de ziekenhuizen staat niet op punt. Dat zet enorme druk op de gezondheidszorg. Zeker voor de ouderen in China staan moeilijke tijden voor de deur. De lange wachtlijsten bij de uitvaartcentra in bepaalde steden zijn een morbide teken aan de wand – een groot menselijk drama is in de maak.

Het verhaal heeft ook een positieve kant. De heropening zal de normalisatie van de economische situatie in de loop van 2023 versnellen. We verwachten dat na het Chinese Nieuwjaar de economie pas echt goed op dreef zal komen. Vermoedelijk gebeurt dit gradueel, maar er zit eindelijk schot in de zaak, en dat is een enorme opluchting. Voor China in de eerste plaats, maar ook voor de regio en de rest van de wereld. Een hogere economische groei in China in 2023 kan immers tegengewicht bieden voor de aankomende recessie in het Westen. De heropening van China zou wel eens de belangrijkste wereldwijde macro-economische gebeurtenis van 2023 worden.

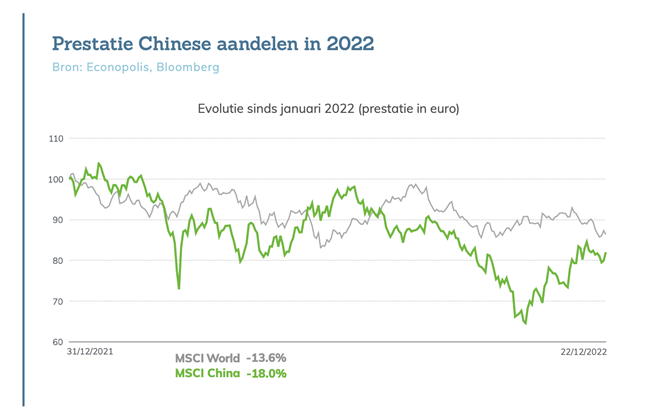

De financiële markten reageerden alvast enthousiast op de heropeningsstrategie. Sinds begin november zagen we een vrij spectaculaire ‘relief rally’. Dat hoeft niet te verbazen, want het sentiment was extreem pessimistisch de laatste tijd. Dat pessimisme heeft nu plaats gemaakt voor hoop.

Gezocht: nieuwe groeimotoren

Eén van de heikele punten in het Chinese groeiverhaal is de vastgoedsector. Die speelt de laatste decennia een cruciale rol in de Chinese economie, maar wordt geplaagd door slecht bestuur, een torenhoge schuldenlast en nakende faillissementen. Als het fout loopt, zal het effect zich verspreiden als een grote olievlek. De Chinese overheid kondigde recent een aantal maatregelen aan om de meest acute problemen te bestrijden. Helaas volstaan ze voorlopig nog niet. De laatste cijfers van nieuwe bouwprojecten, vastgoedverkopen en grondverkopen zijn nog steeds zeer zwak. We denken dat het de overheid zal aanzetten om de komende periode nieuwe selectieve steunmaatregelen te lanceren om de sector te stabiliseren.

De vastgoedcrisis brengt ook een strategische koerswijziging met zich mee. Bij de Chinese overheid groeit het besef dat de dominantie van de vastgoedsector de economie kwetsbaar maakt. Om die economie robuuster te maken gaan ze op zoek naar andere groeimotoren. De focus ligt op alle sectoren die China zelfvoorzienend maakt, zodat ze niet langer afhankelijk zijn van het buitenland. Energie en voedsel staan hoog op het verlanglijstje, maar ook technologie, nu de VS het steeds moeilijker maken voor China om toegang te krijgen tot hun hoogtechnologische chips.

Die strategische keuze voor zelfredzaamheid is niet nieuw voor China. De overheid zette de voorbije decennia volop in op enkele deelsectoren van de groene transitie. China beseft maar al te goed dat de klimaatsverandering naast de enorme uit- dagingen ook buitengewoon veel investeringsopportuniteiten schept. Tijdens de financiële crisis van 2008-2009 investeerde de Chinese overheid al massaal veel in vergroening, bijvoorbeeld in de waardeketen voor batterijen en elektrische wagens. Dat was deels uit noodzaak – de vervuiling leidde in delen van China tot onleefbare situaties – maar ook vanuit de visie dat het dé groeisector van de volgende decennia zou worden.

De gevolgen zijn vandaag al voelbaar. China wordt wel eens het Saoedi-Arabië van de zeldzame aardmetalen genoemd, maar het gaat veel verder dan dat. Volgens het Internationaal Energie Agentschap wordt 80% van alle stappen in de productie van zonnepanelen gedomineerd door China. Op cruciale onderdelen van de panelen, zoals de grondstof silicium en de wafers waarvan de zonnecellen worden gemaakt, loopt dit zelfs op tot 95%. China investeert ook enorm in wind- energie en elektrische auto’s. Binnenkort zult u steeds meer Chinese automerken in de Westerse straten zien rijden.

Vooruitzichten voor 2023

2022 was een moeilijk jaar, ook voor de groeilanden, want de tegenwind kwam van overal: het Chinese zero-covidbeleid, de agressieve renteverhogingen in de VS, de sterke dollar, de oorlog in Oekraïne. Maar voor 2023 lijkt de storm te gaan liggen, en krijgen ze misschien wel de wind in de rug.

De heropening van China zal ongetwijfeld een sterke impuls geven aan de economie, gesteld dat ze het virus onder controle krijgen. Dat is goed nieuws voor de hele wereld. De VS en Europa, waar een recessie om de hoek loert, kunnen een sterke buitenlandse vraag goed gebruiken.

Ook op rentevlak lijkt het ergste achter de rug. Een minder strenge Fed zal rust brengen op de rente- en valutamarkten, en daar profiteren de groeilanden relatief meer van.

Timing is alles, uiteraard. Het valt niet uit te sluiten dat de financiële markten van de groeilanden het de eerste maanden van 2023 nog lastig krijgen. De recessie in het Westen kan dieper zijn dan gedacht, of de heropening van China kan hectisch verlopen. Maar we kunnen toch hoopvol zijn dat de Chinese economie vroeg of laat uit het dal klautert. Als dat samenvalt met de veelbesproken pivot (ommekeer) van de Federal Reserve, dan zal dit zuurstof geven aan de beurzen in de groeilanden, op zijn minst in de tweede helft van het jaar.

Gino Delaere