WK-aandelen: geen binnenkoppers

“Hard werk, eerlijkheid, kameraadschap en fair play”. Jules Rimet, voorzitter van de FIFA en organisator van het allereerste WK in 1930, bejubelde de manier waarop het voetbal (wat hij noemde) de ‘christelijke’ waarden kon ronddragen over de hele wereld. We twijfelen geen seconde aan de goede intenties van de man. Nochtans, als u de media erop na slaat, of de documentaire ‘FIFA Uncovered’ bekijkt, weet u wel beter. De keuze van Qatar is in veel opzichten een miskleun. En de voetbalwereld is een schoolvoorbeeld van ‘Gigantisme’. Maar kunt u als belegger ook een graantje meepikken van het Wereldkampioenschap Voetbal Qatar 2022?

Met voetbal valt veel geld te verdienen. The place to be voor beleggers dus, toch? Dat valt tegen. Aan beursgenoteerde voetbalclubs hebben ze tot nu toe weinig plezier beleefd. Hoofdsponsors van het WK doen het beter, al heeft dat meestal evenveel te maken met de eigen kracht, dan met het kampioenschap zelf.

Aandelen van voetbalclubs – gokken op transfers en Champions League

Heet van de naald: voetbalclub Manchester United staat te koop. De liefde tussen de huidige eigenaarsfamilie Glazers en de club lijkt bekoeld: de fans vinden dat de Glazers zich te veel geld uitkeren, de familie is niet wild van de matige resultaten op het veld en in de kassa. Voor het aandeel een schot recht in het doel (+15% na de aankondiging). Beleggers hopen op interesse van onder meer Apple en Amazon, die uit zijn op de televisierechten. Kopers hebben ondertussen al wat keuzemogelijkheden in het VK: ook aartsrivaal Liverpool staat in de etalage.

Spanning en sensatie dus, maar dat is zeker geen constante bij voetbalaandelen. Uit onderzoek blijkt dat een voetbalclubaandeel gemiddeld 1,1% stijgt na een weekend waarin de club wint, en 0,6% zakt als de club verliest. Feest wordt het pas wanneer er een lucratieve transfer wordt aangekondigd, of als de clubs ver raken in de Champions League. Want daar liggen de grote inkomsten. Grosso modo zijn er vier inkomstenbronnen:

- Mediarechten, die zeer sterk afhangen van deelname aan de Champions League

- Transfers van spelers

- Commerciële inkomsten zoals sponsoring en merchandising

- Inkomsten uit wedstrijden, zoals ticketverkoop

Al die inkomsten zijn terug te leiden tot één enkel parameter: de prestaties van de spelers. Als de spelers goed scoren, dan raken ze in de Champions League en stromen de mediarechten binnen, komen de mensen kijken, bedelven fans zich onder vrolijke petjes en lachwekkende pruiken, zijn de sponsors geïnteresseerd en komen de gesprekken over transfers op gang.

Als u als belegger houdt van stabiele en transparante inkomsten, is dat uiteraard een probleem. Want alle eindeloze voetbalanalyses, voorbeschouwingen en nabesprekingen ten spijt, de uitslag van de wedstrijd is allesbepalend maar vooraf niet te voorspellen – een voetbalschandaal hier en daar niet meegerekend. De risico’s verbonden aan zo’n belegging zijn legio, en simpelweg niet te beheren: het aanbod op de transfermarkt, blessures bij de spelers, een pandemie die de voetbalstadia op slot houdt, de bouw van een nieuw stadion dat vertraging oploopt, en ga zo maar door.

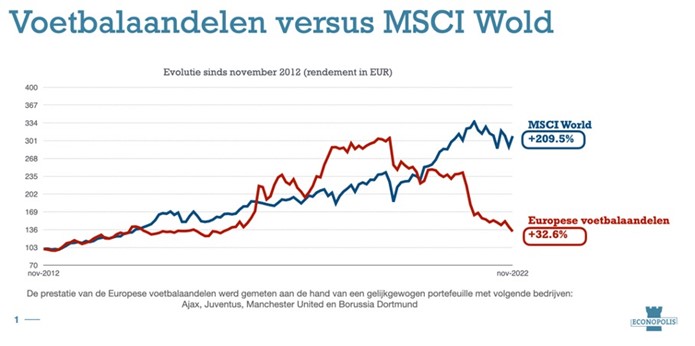

Omwille van die risico’s, en de povere financiële resultaten van de meeste voetbalclubs (23 in Europa), is hun waardering eerder mager. Ook de grafiek van de beursprestaties ziet er weinig opbeurend uit, zeker in vergelijking met de wereldwijde beursindex.

Het is wellicht een troost voor zij die hoopten op de beursgang van Club Brugge in 2021. Onder meer voorzitter Bart Verhaege plande om 30 à 40 procent van de aandelen te verkopen, tegen een waardering rond de 258 miljoen euro. De timing was goed gekozen: door hun onverwachte deelname aan de Champions League zouden de inkomsten van Club (mediarechten, ticketverkoop) fors toenemen. Het heeft niet mogen zijn: er was onvoldoende appetijt, de beursgang werd uiteindelijk afgeblazen.

Sponsors van het WK – ook op eigen kracht interessant

Een tweede speler op het veld zijn uiteraard de sponsors van de grote voetbaltornooien en sportclubs. En daar zitten waarschijnlijk veel aantrekkelijkere beleggingsopportuniteiten, al ligt dat eerder aan het bewezen business model en de slimme strategie van het bedrijf in kwestie.

Sportmerken Nike, Adidas en Puma sponsoren het hele jaar door talrijke clubs overal ter wereld. Voor dit WK zijn AB Inbev, Adidas, McDonalds, Coca-Cola en Visa hoofdsponsor. Of het een goede zaak is voor Ab Inbev, is zeer twijfelachtig, nu er een bierverbod geldt in en rond de voetbalstadia. Heel verrassend is dat allicht niet, als het gastland overwegend een streng islamitische bevolking heeft.

Met de sponsoring van sportevenementen begeven de bedrijven zich tegenwoordig vaak op glad ijs. De reputatie van het evenement (of van de speler of celebrity) waait immers over naar de sponsor – dat is exact de bedoeling. Maar als er dan een geurtje van fraude, discriminatie of ander kwaads aan zit, besmet dat uiteraard ook het bedrijf. En omgekeerd.

Gazprom, de Russische gasspeler die sinds 2012 sponsor was van de Champions League en in 2020 van Euro 2020 sponsorde, werd door UEFA in februari 2022 aan de deur gezet wegens de Russische inval in Oekraïne.

FTX, het cryptoplatform dat recent het faillissement aanvroeg omwille van de onethische wanpraktijken van haar oprichter Sam Bankman-Fried, had heel wat sponsorcontracten lopen met sportploegen, zoals baseballploegen in de VS en het Mercedes-AMG Petronas Formule 1 team

Alle veertien sponsors van de Rode Duivels boycotten het WK voetbal in Qatar: Adidas, Besix, BMW, Carrefour, Coca Cola, Connections, Côte d’Or, GLS, Herbalife, ING, Jupiler, Lotto, Proximus en PwC. Geen enkele van deze sponsors nodigt klanten uit om te gaan supporteren in Qatar. De keuze van FIFA om het WK in deze golfstaat te organiseren was dan ook … verrassend.

In hemelsnaam - waarom Qatar?

Herinnert u zich het gezicht van Bill Clinton en de rest van Team USA toen Sepp Blatter in 2010 de naam ‘Qatar’ uit de enveloppe haalde bij de verkiezing van het organiserende land voor het WK? Waarschijnlijk dacht ook hij aan de argumenten waarom Qatar niet de beste keuze was:

- Qatar is geen voetballand. Matchen worden niet uitgezonden op grote schermen, er is weinig reclame rond het evenement. En als de Qatarezen aan het verliezen zijn, trapt een groot deel van de ‘fans’ het al af na de eerste helft.

- Qatar is het kleinste WK-gastland ooit. Het is ruim twee keer zo klein dan België. Negentig procent van de 2,9 miljoen inwoners zijn arbeidsmigranten, slechts driehonderdduizend inwoners hebben de Qatarese nationaliteit. Infrastructuur voor een mega-event als het WK was nauwelijks of niet aanwezig: stadions, hotels, wegen … het moest allemaal nog gebouwd worden.

- Qatar heeft een kwalijke reputatie op het vlak van mensenrechten. Sinds 2010 zouden 6.750 arbeiders uit India, Pakistan, Nepal, Bangladesh en Sri Lanka om het leven zijn gekomen.

- Qatar heeft , net als Rusland, FIFA-leden omgekocht om het WK te organiseren. Al zegt dat minstens even veel over FIFA als over de betrokken landen. De Amerikaanse FBI stelde tientallen hoge piefen in verdenking, de beelden van de arrestaties in het luxehotel in Zurich gingen de wereld rond.

Dat Qatar een gooi deed naar het WK, was ergens wel te verwachten, want de golfstaat hoopt zich via deze weg op de kaart te zetten. Sport en voetbal is een fantastische manier om aan nation building te doen. Sportwashing heet dat: via het positieve aura van sport (hier komt het kameraadschap en fair play van Jules Rimet weer) poetst het land haar eigen (slechte) blazoen op, zonder dat er wezenlijke dingen tegenover staan.

Die operatie mag wat kosten. Qatar investeerde minstens 220 miljard dollar in het WK, dat is meer dan het bbp van de golfstaat (180 miljard), en bedroeg tot vier keer meer dan welke organisator dan ook in enig ander sportevenement. Zo’n 10 miljard ging naar de zeven stadions, de rest werd geïnvesteerd in transport, telecommunicatie, veiligheidsinfrastructuur, hotels en niet te vergeten: omkoping (maar dat laatste vindt u natuurlijk niet terug in de officiële cijfers).

Wat krijgt Qatar in de plaats? Zij hopen op een toename van toeristen en investeringen, en een belangrijkere rol op het geopolitieke toneel. Met alle controverse rond mensenrechtenschendingen (zelfs een One Love-armbandje bezorgt de autoriteiten te veel stress) lijkt dat een far shot.

Schoolvoorbeeld van Gigantisme

In het boek Gigantisme beschrijven we het fenomeen dat de groten alsmaar groter worden, en dat macht steeds meer geconcentreerd wordt in een select kransje spelers. We zien dat in de politiek (China, de VS), in de economie (techgiganten) en dus ook in de sport. De voetbalwereld reikt ons elke week wel nieuwe voorbeelden aan.

Qatar Sports Investments, een vehikel van de overheid, kocht in 2011 de Parijse voetbalclub Paris Saint-Germain (PSG) - na de steun van Sarkozy voor Qatars kandidaatschap voor het WK.

Superclubs PSG, Barcelona, Real Madrid zijn reuzen op lemen voeten: er gaat enorm veel geld rond, maar ze torsen enorme schuldenlasten. Vaak zijn ze afhankelijk van schimmige constructies om te overleven.

Door de Champions League wordt het internationale voetbal nu gedomineerd door een handvol topclubs. In het boek (‘Gigantisme’) staat het volgende: "De intrede van de Champions League heeft veel veranderd. Tot 1992 deden ook kleine landen het goed in de Europese competities. Anderlecht, Club Brugge, Antwerp en zelfs KV Mechelen konden iets betekenen in de internationale bekercompetities. Sinds de creatie van de Champions League is dat helemaal veranderd. Omdat wie deelneemt meer geld krijgt. De grote landen en de grootste clubs krijgen systematisch meer centen. Dat heeft een voorsprong gecreëerd die niet meer in te halen valt. Nu worden de beste spelers van de Belgische clubs snel weggekocht. Club Brugge, Anderlecht, Racing Genk doen Europees niet meer mee. De Belgische supporter moet al blij zijn als een ex-speler van hun club bij een Europese topclub geraakt."

Conclusie

Als u een voetbalfan bent, beleeft u uw hobby beter naast het veld dan op de beursvloer. De aandelen van voetbalclubs krijgen doorgaans een lage waardering, niet in het minst omwille van hun zwakke financiële resultaten. Hun beursprestaties zijn uitermate grillig omdat de risico’s zo hoog en moeilijk in te schatten zijn. Beleggen in de grote bedrijven die sponsoren lijkt dan een veiligere keuze, maar ook dat is maar schijn. De sponsors wagen zich vaak op het gladde ijs van de geopolitiek en het (gebrek aan) ethisch fatsoen. Voetbal is het perfecte voorbeeld van wat we in het boek Gigantisme al jaren aanklagen: er is geen plaats voor kleine spelers, the winner takes it all.