Jeroen Kerstens behaalde de Master Toegepaste Economische Wetenschappen aan de Universiteit Antwerpen in juni 2015 waarna hij zich verder specialiseerde met een bijkomende Master of Finance aan de Antwerp Management School. Na een stage bij een Europese asset manager vervoegde Jeroen Econopolis in juli 2016. Hij beheert portefeuilles voor zowel private als institutionele klanten. Tevens is Jeroen lid van het Asset Allocatie Committee en het Investment Committee door als macro-econoom beide comités van een economische outlook te voorzien.

De grote beproeving

Nog even en we zouden de coronadip helemaal achter ons laten liggen. Nog even en het krachtige economische herstel zou de wereld weer tot leven wekken. Daar komen The Roaring Twenties, voorspelden sommigen. Maar het enige dat vandaag nog brult, zijn de wapens van Poetin en de energieprijzen. De centrale banken moeten voor prijskoeling zorgen, en vervolgens het feestje terug aan de gang krijgen. Dat zal niet lukken. Eén van de twee objectieven zal in de koelkast moeten blijven.

Productieketen: van de regen in de drop

In 2021 klom de wereldeconomie bijzonder snel uit de krater die de coronapandemie en lockdowns hadden geslagen. De wereldeconomie tekende in 2021 een reële economische groei op van 6,1%. Voor de Amerikaanse economie bedroeg dat cijfer 5,7%, Europa groeide ietsje trager met 5,3%.

Initieel leek de solide economische groei zich door te zetten in 2022. De vraag naar grondstoffen en onderdelen was sterk, aankoopdirecteuren kozen het zekere voor het onzekere, na de eerdere logistieke problemen en manke toeleveringsketens. Daardoor stroomden ook in de eerste maanden van 2022 de nieuwe orders bij bedrijven binnen en liet de consument de gespaarde gelden uit de lockdownperiodes rollen. De sterke vraag en het haperende aanbod duwden de prijzen van grondstoffen en (semi-)afgewerkte producten omhoog.

Maar net toen de logistieke problemen zich in januari 2022 stelselmatig ontwarden, doken nieuwe bedreigingen op voor de wereldeconomie. De oorlog in Oekraïne en de aanhoudende lockdowns in China waren slecht nieuws, zowel voor de groei als voor de inflatie. Dit zou belangrijke implicaties hebben voor het monetaire beleid, en meer specifiek voor de evolutie van rentevoeten.

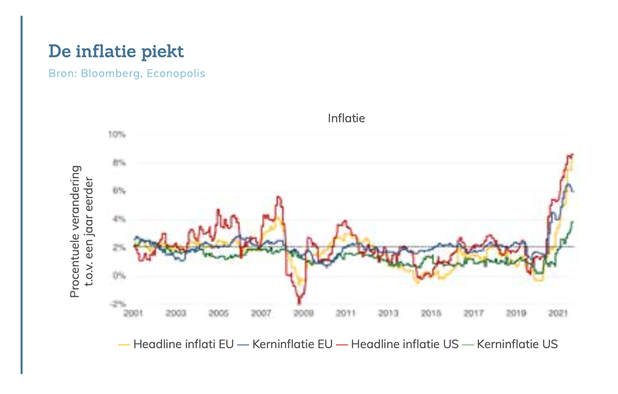

Piek van de inflatie is in zicht

De spectaculaire stijgingen van de olie- en gasprijzen bezorgden de bedrijven en gezinnen al kopzorgen in 2021. De logistieke problemen en de heropening van de economie leidden maand na maand tot een forse stijging van de inflatiecijfers.

De Russische inval in Oekraïne in februari zorgde voor extra opwaartse druk. Economische sancties tegen Rusland joegen de prijzen aan van harde grondstoffen (metalen en aardgas en -olie), maar ook van zachte grondstoffen (granen, tarwe en natuurlijke oliën). De Russische energiebevoorrading van Europa werd gebruikt als pasmunt in het conflict. Terwijl de Europese Unie een embargo op Russisch olietoeleveringen (over zee) afkondigde, draaide Rusland de gaskraan naar Europa verder dicht.

De explosieve stijging van de prijzen in de energie-en voedingscomponenten duwden het inflatiecijfer in de eurozone in mei naar 8,1%. En ook de kerninflatie, exclusief voeding en energie, maakte in mei een grote sprong (3,8% op jaarbasis). Stilaan sijpelden die hoge energieprijzen (+39% tegenover een jaar eerder) ook door naar allerhande andere goederen en diensten, want bedrijven rekenden de kostenstijging door aan de consument.

Ook de rest van de wereld bleef niet gespaard. In de Verenigde Staten waren de forse inflatiecijfers (8,6% algemeen en 6% kerninflatie in mei) te verklaren door de sterke consumptie en goed draaiende economie in het algemeen, eerder dan door de hoge energieprijzen. De prijsstijgingen waren ook over de hele lijn voelbaar, vooral in de goederen en diensten.

Een nijpende krapte op de arbeidsmarkt deed nog extra olie op het inflatievuur. Als de inflatie de lonen opwaarts stuwen, dan brengt dat een inflatoire spiraal op gang. De werkloosheidsgraad in de eurozone bereikte in april een historisch dieptepunt op 6,8%. Op de Amerikaanse arbeidsmarkt bedroeg de werkloosheidsgraad 3,6%, dat is pre-coronaniveau. Geschikt personeel vinden is een strijd geworden. Tijdens deze War for Talent lijken bedrijven weigerachtig om personeel te ontslaan, zelfs nu ze de economische groei zien vertragen, omdat het zeer moeilijk is om opnieuw geschikt personeel te vinden eens de economie herleeft.

Waar eindigt dat? Het aanzwellende inflatieprobleem schreeuwde om een forse ingreep van de Amerikaanse centrale bank, de Fed (zie ook verder). U herinnert zich misschien de vroegere Fed-gouverneur Paul Volcker nog, die eind jaren ‘70 - begin jaren ‘80 aan de noodrem trok door de rente spectaculair op te trekken. Door zo’n renteverhoging kan de centrale bank de vraagkant gevoelig temperen: hogere rentes betekenen duurdere kredieten, en dat remt bedrijven en consumenten af om te investeren. Het zal nooit zo fors zijn als destijds met Volcker, maar het effect zal nu ook vrij snel zichtbaar zijn: in de tweede helft van 2022 wordt verwacht dat de inflatiepercentages stelselmatig zullen dalen. We zien vandaag al terugvallende prijzen van verschillende grondstoffen zoals aluminium en koper, een indicatie dat men verwacht dat de groei van de wereld- economie zal vertragen.

Consumenten worden ongerust

Prijsstijgingen liggen vaak aan de basis van sociale onrust. Gezinnen zagen hun rekening bij de supermarkt week na week toenemen. Zelfs al stond er een iets hoger bedrag op hun loonbrief door de krappe arbeidsmarkt, dan nog waren ze slechter af, en verloren ze aan koopkracht. Dat zorgde wereldwijd voor stakingen en sociale onrusten, en vrat aan het consumentenvertrouwen. Dat staat vandaag even laag als in het begin van de coronacrisis, maart 2020. De consument houdt bijgevolg zijn geldbeugel wat vaker dicht, al wordt verwacht dat de consumptie vrij goed stand zal houden dankzij de jobzekerheid, de enorme krapte op de arbeidsmarkt en daardoor de hogere lonen.

Bedrijven betalen drie keer

De bedrijven delen drie keer in de klappen: via de hogere energiefactuur, de toename van de productiekosten en de stijgende lonen. En dat terwijl de onzekerheden over de economische vooruitzichten almaar toenemen. De Duitse industriële bedrijven noteerden in mei een kostenstijging van 33,6% tegenover een jaar eerder, hierbij voornamelijk aangedreven door de stijging van de energieprijzen. Dat zal ongetwijfeld impact hebben op de winstmarges van de Europese bedrijven, wanneer deze onvoldoende prijszettingkracht hebben om de kostenstijging door te rekenen aan de klant. Bij Econopolis zoeken we bedrijven uit die de kostenstijgingen kunnen door- zetten naar de finale klanten, of die minder te kampen hebben met de kosteninflatie.

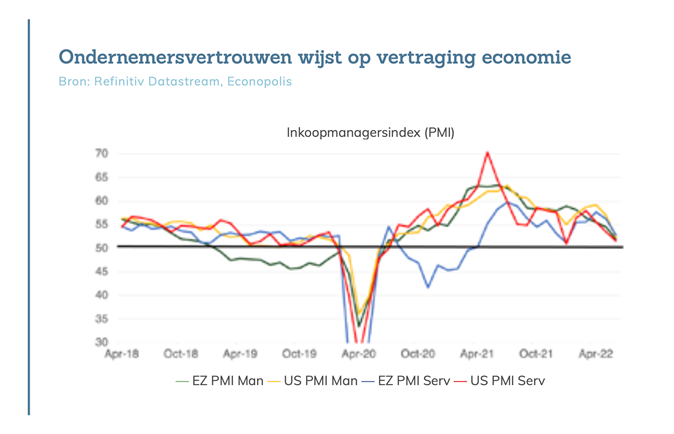

Alsof de uitdagingen nog niet groot genoeg waren, kwam er in maart slecht nieuws uit China. Belangrijke grootsteden als Shanghai en Peking kregen een nieuwe besmettingsgolf over zich heen, en Xi Jinping en de Chinese overheid pasten onmiddellijk strikte lockdownmaatregelen toe. Logistiek en productie moesten andermaal een tand lager schakelen – een nieuwe slag voor de Chinese economie, en voor de wereldwijde groei. En een ongewenste nieuwe inflatiebron. Niet verwonderlijk dat het ondernemersvertrouwen in mei fors lager dook.

Recessie in de maak?

Welke prijs betaalt de economie voor dit alles – de inflatie, de oorlog en het wankele vertrouwen? Vermoedelijk kunnen we in Europa al spreken over een economische recessie, al blijkt dat voorlopig nog niet uit de huidige economische data. De Amerikaanse economie vertraagt ook, maar lijkt meer bestand tegen alle onheil. Het ondernemersvertrouwen geeft een indicatie van de huidige hartslag van de economie en wijst in beide regio’s alvast op een vertraging van de groei.

Centrale banken halen munitie boven

De combinatie van uitzonderlijk hoge inflatiecijfers en een vertragende economische groei maakt het niet gemakkelijk voor centrale bankiers, een probleem dat ze natuurlijk deels zelf veroorzaakt hebben. Met een hogere rente kunnen ze wel de economie afkoelen, maar ze hebben geen enkele controle over de haperende logistieke ketens of (geo-)politieke beslissingen die prijsstijgingen in de hand werken. ECB-voorzitter Christine Lagarde en Fed-voorzitter Jerome Powell erkenden in juni dat ze geen vat hebben op de aanbodzijde van de economie (productie- capaciteit, arbeidsmarkt enzovoort). Maar net daar bevinden zich momenteel de inflatiebronnen.

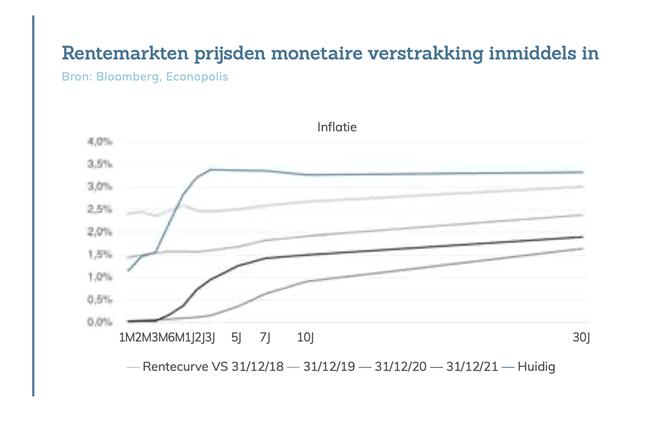

Het inzicht van de centrale banken dat krachtige actie nodig was, kwam overigens rijkelijk laat. Tot november 2021 hield Powell vol dat de inflatie van voorbijgaande aard was. Naarmate de Amerikaanse inflatiecijfers verslechterden en de arbeids- markt verder verkrapte in de eerste maanden van 2022, werd het duidelijk dat de Amerikaanse centrale bank haar beleid moest verstrengen om de inflatie onder controle te krijgen. In maart volgde een eerste voorzichtige renteverhoging van 25 basispunten, in mei en juni trok de Fed haar rente op met respectievelijk 0,50% en 0,75%. In juli wordt opnieuw een verhoging van 0,75% verwacht, wat de Amerikaanse beleidsrente op een niveau van 2,25% tot 2,50% zal brengen. Daarmee hoopt ze de vraag zodanig af te zwakken dat er een nieuw evenwicht ontstaat tegenover de aanbodzijde.

Powell beschouwt vandaag een beleidsrente van 2,5% als neutraal, maar waar- schuwt dat de galopperende inflatie een strenger ingrijpen vereist. De financiële markten prijzen alvast in dat de Amerikaanse beleidsrente tegen het einde van 2022 boven de 3,5% zal uitstijgen. Ze verwachten ook dat de rente pas in de tweede helft van 2023 terug verlaagd wordt.

Ook de ECB verstrengt haar beleid. In juli zal ze de (overigens nog steeds negatieve) beleidsrente verhogen. Ondanks de druk op de Europese economie zou een negatieve beleidsrente bij torenhoge inflatiecijfers nefast zijn. De financiële markten prijzen alvast een Europese beleidsrente in van 1% tegen het jaareinde van 2022, en ongeveer 1,7% tegen midden 2023.

De ECB liet ook weten dat ze geen fragmentatie in de renteverschillen in de eurozone zal toelaten. Daarmee tracht ze de oplopende financieringsdruk te beperken van landen in de zuidelijke periferie. Sterke regionale verschillen zouden een Europees monetair beleid immers al te zeer bemoeilijken. Dat houdt wel een risico in, want het zet EU-landen met een lakse begroting niet meteen aan om structurele maatregelen te nemen om hun hoge schulden af te bouwen.

Waar ligt het plafond van de renteverhogingen? De economische onzekerheid, en nog meer een sterke economische groeivertraging, zouden de cyclus van monetaire verstrakkingen kunnen breken. Dan ligt een terugval van de rente in het verschiet. Voorlopig is het alle hens aan dek voor de centrale banken om de inflatie te beteugelen, alvorens ze opnieuw kunnen versoepelen om de economie te ondersteunen.

Besluit

Een oorlog, een economische grootmacht met een knipperlichtstrategie van lockdowns, een gloeiendhete arbeidsmarkt, en dit alles na een wereldwijde pandemie die twee jaar duurde ... de uitdagingen voor de economie stapelen zich op. Consumenten, bedrijven en overheden krijgen een rekening gepresenteerd die ze naar elkaar trachten door te schuiven. Er wordt naar de centraal bankiers gekeken om het tij te doen keren, want het afglijden van de economie lonkt. Dat vraagt een doeltreffend rentebeleid dat de economie voldoende afkoelt, zonder ze in een diepe recessie te storten. Na jaren van een (te) soepel rentebeleid zowaar een grote beproeving. Aan de positieve zijde noteren we de solide balansen en winstgevendheid van de bedrijven, en de grote draagkracht van consumenten die een job hebben.

Jeroen Kerstens