Tal van kansen in hele waardeketen elektrische voertuigen

In 2021 verdubbelde de wereldwijde verkoop van elektrische voertuigen tot meer dan 6.6 miljoen stuks. Terwijl in Noorwegen ongeveer twee derde van alle nieuw verkochte wagens volledig elektrisch reed, bedroeg dit percentage in de EU (België) nog geen 10% (6%). Vandaag is transport nog steeds de op een na grootste uitstoter van CO2. De vergroening van ons wagenpark zorgt voor tal van uitdagingen en opportuniteiten in de gehele waardeketen en biedt beleggers veel meer dan alleen het hippe Tesla.

Conclusie (bullet points)

- De waardeketen voor elektrische voertuigen is zeer breed: van grondstofproducenten tot batterijen en aanbieders van halfgeleiders en oplaadinfrastructuur

- Europa moet meer zelfvoorzienend worden in strategisch belangrijke sectoren zoals halfgeleiders en lithiumbatterijen

- De oorlog in Oekraïne maakt metalen die essentieel zijn voor elektrificatie fors duurder

- Om de elektrificatie van ons wagenpark te doen slagen, moeten in België in het komende decennium tot 800 extra laadpalen per dag geïnstalleerd worden

- Naast pure producenten van elektrische voertuigen hebben ook traditionele autobouwers de transitie vol ingezet

Vraag naar grondstoffen explodeert

De elektrificatie van ons wagenpark zorgt voor een exploderende vraag naar verschillende grondstoffen. Volgens een studie van Bloomberg New Energy (BNEF) zal de vraag naar nikkel, aluminium, koper en lithium voor elektrische voertuigen (EV’s) vervijfvoudigen tegen 2030.

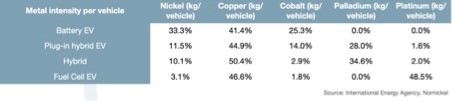

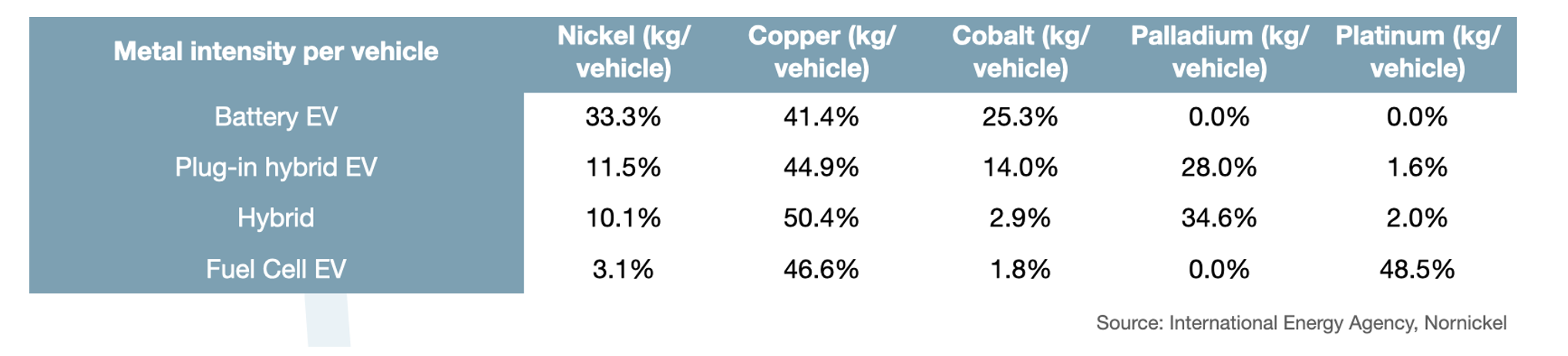

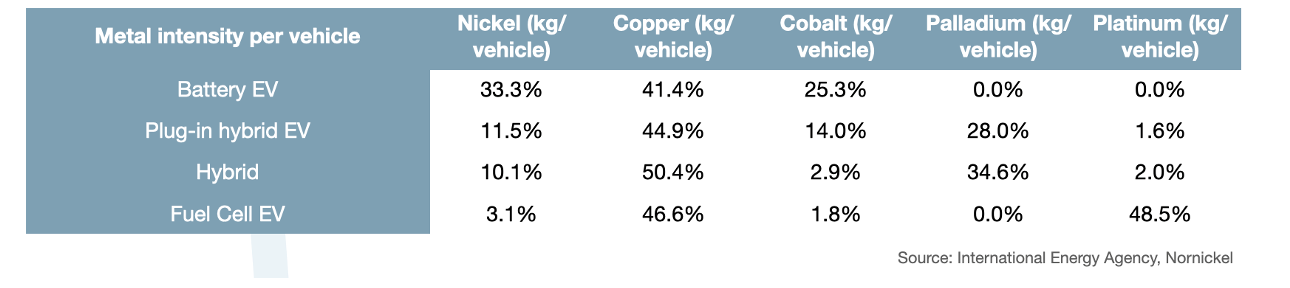

In een elektrische wagen zitten veel meer grondstoffen dan in een wagen met verbrandingsmotor. De productie van één EV vergt gemiddeld 66.3 kilogram grafiet, 53.2 kg koper (versus 22.3 kg voor een traditionele wagen), 39.9 kg nikkel, 24.5 kg mangaan (versus 11.2 kg voor een traditionele wagen), 13.3 kg kobalt, 8.9 kg lithium en 0.1 kg zink (Bron: International Energy Agency).

In onderstaande tabel vindt u de metaalintensiteit – i.e. de afhankelijkheid van de diverse metalen bij de productie - van EV’s, (plug-in) hybrides en voertuigen op basis van waterstof:

46 miljard euro voor Europese chipproductie

46 miljard euro voor Europese chipproductie

Halfgeleiders vormen mee het kloppend hart van een elektrisch voertuig. Een moderne auto bevat 1.000 tot 2.000 chips. Een EV heeft makkelijk honderden extra halfgeleiders aan boord in vergelijking met een auto met traditionele verbrandingsmotor. Zo bevat een Volkswagen ID3 maar liefst 50 tot 60 chips van enkel en alleen Melexis. In een Mercedes EQS zitten zelfs meer dan 170 chips van het bedrijf uit Ieper. Net zoals de waardeketen van EV’s zeer breed is, is de waardeketen voor halfgeleiders dat ook: van Synopsys’ elektronische ontwerpautomatisering (EDA) tot chipontwikkelaar Nvidia.

Vandaag zijn Europa en de VS chips zeer sterk afhankelijk van Azië. 75% van de wereldwijde chipproductie vindt plaats in Oost-Azië en 90% van de meest geavanceerde chips worden geproduceerd in Taiwan. Het staat buiten kijf dat halfgeleiders strategisch zeer belangrijk zijn en nog aan belang zullen winnen door de elektrificatie van transport en industriële automatisatie. Verder oplopende geopolitieke spanningen - China stelt zich steeds harder op tegen het Westen en wil Taiwan inpalmen zoals het met Hongkong deed - kunnen de waardeketen drastisch verstoren. Met zijn ‘European Chips Act’-plan wil de EU 46 miljard euro investeren tegen 2030 om de chipproductie op eigen bodem te stimuleren. 11 miljard euro hiervan zou moeten gaan naar onderzoek en ontwikkeling. Hiervan zullen zowel leveranciers van apparatuur (bvb. het Nederlandse ASML), chipbouwers (bvb. Intel) en onderzoeksinstellingen (bvb. het Belgische Imec) profiteren.

Russische invasie in Oekraïne remt prijsdaling lithiumbatterijen

Batterijen voor elektrische voertuigen bevatten meerdere onderling verbonden modules die bestaan uit tientallen tot wel honderden oplaadbare lithiumcellen. Een lithiumcel bestaat uit volgende componenten:

- Kathode: bepaalt de capaciteit en de kracht van een batterij. De kathode bestaat doorgaans uit lithium, nikkel, kobalt en mangaan en maakt 35 tot 50% van de batterijkost uit;

- Anode: de negatief geladen elektrode (doorgaans op basis van grafiet);

- Separator: voorkomt elektrisch contact tussen de kathode en anode;

- Elektrolyt: transporteert lithium-ionen van de cathode naar de anode;

- Batterijbehuizing: beschermt en bevat de li-ion cellen. De batterijbehuizing bestaat doorgaans uit staal of aluminium.

Technologische innovatie is één van de basisingrediënten voor een succesvolle energietransitie en heel wat milieuvriendelijke toepassingen, zoals lithiumbatterijen. Terwijl in 2010 de prijs voor lithiumbatterijen nog $1.200 per kilowattuur (kWh) bedroeg, daalde deze in 2021 tot $132/kWh. De algemene verwachting is dat de prijs van lithiumbatterijen verder zal dalen tot $58/kWh tegen 2030. De huidige perikelen in Oekraïne zorgen wel voor tegenwind aangezien deze oorlog de prijzen van tal van grondstoffen de hoogte injaagde. Zo steeg de kobaltprijs sinds de start van de oorlog op 24 februari met meer dan 15% en noteert de nikkelprijs momenteel bijna 60% hoger. Experten veronderstellen daarom dat de prijs van lithiumbatterijen licht zal stijgen tot $135/kWh om daarna opnieuw verder te dalen.

Net als bij halfgeleiders, zijn er ook geopolitieke risico’s verbonden aan lithiumbatterijen. Vandaag is China met bedrijven als CATL en BYD goed voor ongeveer 55% van de globale batterijproductie, de rest is hoofdzakelijk in handen van een kransje bedrijven uit Zuid-Korea en Japan. Omwille van het strategisch belang, willen de EU en de VS meer zelfvoorzienend worden inzake batterijen. Daarom zetten bedrijven als Stellantis (Jeep, Citroën, Opel, Peugeot, …), General Motors en Tesla joint ventures en lokale fabrieken op met Chinese en/of Zuid-Koreaanse spelers (LG Energy Solutions, Samsung SDI en SK Innovation) om hun batterijen te produceren. Daarnaast staan ook enkele Europese spelers in de stijgers, waarvan Northvolt momenteel het meeste potentieel lijkt te hebben.

Nood aan meer dan 800 extra laadpalen per dag tot 2030

Wanneer we ons volledig wagenpark willen elektrificeren, is er ook een ontzettend hoge nood aan oplaadinfrastructuur. Vandaag zijn er in Europa 150.000 laadpalen beschikbaar. Waar in 2010 nog 1 laadpaal beschikbaar was per 2 elektrische voertuigen, is deze ratio vandaag gedaald tot 1 per 11 voertuigen. Per oplaadpunt zijn er met andere woorden 11 elektrische voertuigen in omloop. Deze ratio moet drastisch verlaagd worden de komende jaren.

70% van alle Europese laadpalen bevindt zich in Nederland, Frankrijk en Duitsland. Alle andere landen zullen nog een serieus inhaalmanoeuvre moeten uitvoeren. Tegen 2030 moeten minstens 2.9 miljoen publieke laadpalen geïnstalleerd zijn in Europa volgens McKinsey. Dat komt neer op de installatie van meer dan 800 extra laadpalen per dag.

Marktwaarde Tesla even groot als alle 20 andere grote autobouwers samen

Vandaag bedraagt de beurswaarde van Tesla 1040 miljard dollar. Dat is meer dan twee keer het Bruto Binnenlands Product (BBP) van België en meer dan de beurskapitalisatie van Toyota, Volkswagen, BYD, Mercedes-Benz, Ford, General Motors, BMW, Stellantis, Honda, Hyundai en Ferrari samen. De huidige waardering van Tesla impliceert dat de markt voor elektrische wagens compleet gedomineerd zal worden door het bedrijf van visionair Elon Musk.

Echter mogen traditionele autobouwers ook niet onderschat worden. Deze traditionele spelers zijn erg laat op de elektrische ‘trein’ gesprongen, maar zetten nu ook in hoog tempo in op de elektrificatie van hun modellen. Zo stellen Volkswagen en BMW dat tegen 2030 de helft van hun verkoop zou moeten bestaan uit elektrische voertuigen. Bij Ford Motor gaat het om 40%. Toyota wil tegen 2030 jaarlijks 3.5 miljoen elektrische voertuigen aan de man brengen.

Conclusie

Wanneer de term elektrische voertuig valt, denken veel mensen vrijwel meteen aan Tesla. De gehele waardeketen voor EV’s is echter veel breder en complexer. Europa is kwetsbaar door zijn importafhankelijkheid voor chips en cruciale grondstoffen. Daarom moet het dringend meer zelfvoorzienend worden in strategisch belangrijke sectoren zoals halfgeleiders en batterijen. Dit proces zorgt voor veel uitdagingen, maar biedt beleggers ook kansen via diverse spelers gespreid over de gehele waardeketen: van grondstofspelers tot producenten van batterijen en halfgeleiders.