Wat de eerste jaarhelft van 2020 ons kan leren

Elk kwartaal publiceert de zakenbank J.P. Morgan een uitgebreide beursalmanak met vaak interessante statistieken en inzichten voor beleggers. Zo wordt een blik geworpen op onder andere de (wan)prestaties van de doorsnee-belegger, de waardering van de markt in zijn geheel en de rendementsverschillen tussen waarde- en groeiaandelen.

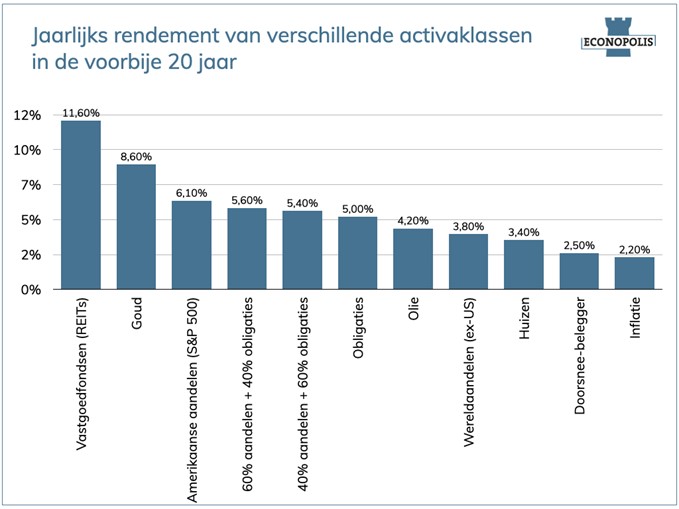

(Wan)prestaties van de doorsnee-belegger

Weet u welke activaklasse de afgelopen 20 jaar het beste presteerde in de Verenigde Staten? Van 1999 tot en met 2019 waren dat de zogenaamde Real Estate Investment Trusts (REITs). REITs zijn fondsen die investeren in vastgoed. Aandachtige volgers van onze beleggingsfondsen en onze blog zullen misschien al wel gemerkt hebben dat ook binnen de fondsen van Econopolis beursgenoteerd vastgoed meer dan voldoende aandacht krijgt. Denk bijvoorbeeld aan onze participaties in Orpea, Aedifica en VGP. Vooral VGP wist sinds begin dit jaar zeer goed te presteren. De Franse rusthuisuitbater Orpea kwam vorige week nog naar buiten met goede halfjaarcijfers.

Op de tweede plaats in de ranglijst staat overigens goud. Zoals u weet houden we bij Econopolis steeds een portie goud aan in onze beleggingsportefeuilles als verzekering tegen financiële calamiteiten en tegen de ongebreidelde geldcreatie door centrale banken.

Verder toont het rapport dat de S&P 500, de belangrijkste Amerikaanse aandelenindex die de 500 grootste Amerikaanse bedrijven bevat, er exclusief dividenden jaarlijks 6,1% op vooruit is gegaan. Een relatief goed resultaat. Toch was dat niet het resultaat die de doorsnee Amerikaanse aandelenbelegger wist te behalen. Die laatste behaalde namelijk slechts een jaarlijks rendement van 2,5%. Dat grote verschil is te wijten aan onnodige fouten die veel beleggers maken. Denk bijvoorbeeld aan het te snel verkopen van de winnaars in de portefeuille en het bijhouden van verliezers. Ook het nemen van emotionele beleggingsbeslissingen is vaak een boosdoener. Het is vaak de reden waarom beleggers uiteindelijk kiezen voor een professionele vermogensbeheerder, die in staat is emoties in het beslissingsproces zoveel mogelijk uit te sluiten. Een goed beleggingsplan dat in het verleden zijn succes bewees is daarbij een grote troef, alsook een continue opvolging door een ervaren adviseur.

Bron: J.P. Morgan Asset Management, Dalbar Inc.

Gebruikte indices zijn als volgt: REITS: NAREIT Equity REIT Index, Wereldaandelen (ex-US): MSCI EAFE, Olie: WTI Index, Obligaties: Bloomberg Barclays U.S.Aggregate Index, Huizen: mediane verkoopprijs van bestaande eengezinswoningen in de V.S. , goud: USD / troy oz., Inflatie: CPI. 60/40: een uitgebalanceerde portefeuille waarin 60% is belegd S&P 500 Index en 40% belegd in hoogwaardige Amerikaanse vastrentende waarden, vertegenwoordigd door de Bloomberg Barclays U.S. Aggregate Index. De portefeuille is jaarlijks opnieuw in evenwicht gebracht. Het gemiddelde rendement voor beleggers in gespreide activa is gebaseerd op een analyse door Dalbar Inc. Rendementen zijn op jaarbasis (en totaalrendement indien van toepassing) en vertegenwoordigen een periode van 20 jaar die eindigt op 31-12-19 en komt overeen met de meest recente analyse van Dalbar.

Waardering beurzen

De waardering van de beurs in zijn geheel bevat vaak ook waardevolle informatie voor beleggers. Zo staat de Amerikaanse aandelenbeurs vandaag duurder dan het historisch gemiddelde. Daarbij wordt gekeken naar de zogenaamde koers-winstverhouding van een aandeel (d.w.z. de verhouding van de beurskoers t.o.v. de winst per aandeel). Merk op dat we in de voorbije maanden de beurskoersen fel zagen oplopen terwijl de onderliggende winstverwachtingen a.g.v. de COVID-19 uitbraak en daaropvolgende lockdown daalden. Dit zorgt vandaag voor relatief hoge koers-winstverhoudingen, oftewel relatief dure aandelenmarkten. Onder normale omstandigheden zullen veel van deze ondernemingen in 2021 opnieuw betere resultaten kunnen rapporteren. Daarnaast zijn er natuurlijk ook bedrijven die profiteren van de coronacrisis. Het gaat dan voornamelijk om technologiebedrijven. Denk bijvoorbeeld aan videoconferencing bedrijven als Zoom, waar we bij Econopolis al langer in belegden via onze technologieportefeuilles. Dit aandeel wist sinds de start van dit jaar bijna te verdriedubbelen in waarde.

Uiteraard heeft ook het lagerentebeleid en de massale tussenkomst van centrale banken een impact op de beurzen, en dus op de waardering. Hoe lager de rente, hoe minder alternatieven er beschikbaar zijn voor hoogrenderende activa zoals aandelen. Zo zei Warren Buffett vorig jaar het volgende: ‘I think stocks are ridiculously cheap if interest rates stay at these levels.’ Het is dan ook een belangrijke vraagstuk in welke mate de rente laag zal blijven de komende jaren. Bij Econopolis zijn we alvast van mening dat de rente niet al te hard zal stijgen in de nabije toekomst. Merk trouwens ook op dat Berkshire Hathaway, het beleggingsvehikel van Warren Buffett, momenteel nog steeds 137 miljard dollar cash aan de zijlijn heeft staan.

Waarde versus groei

Op de beurs kan er in het algemeen een onderscheid gemaakt worden tussen twee soorten aandelen. Enerzijds ‘waardeaandelen’ en anderzijds ‘groeiaandelen’.

Waardeaandelen zijn aandelen van bedrijven die op dit moment ondergewaardeerd zijn. De faire of intrinsieke waarde ligt volgens aanhangers van deze beleggingsmethode hoger dan wat de huidige beurskoers doet vermoeden. Wanneer u daarentegen belegt in groeiaandelen, focust u niet meteen op de waardering van een aandeel, maar eerder op de groeiverwachtingen en toekomstperspectieven van een bedrijf. Doorgaans keren groeiaandelen minder dividenden uit dan waardeaandelen. Dit kan verklaard worden door het feit dat groeibedrijven alle kasstromen die ze genereren weer willen herinvesteren in de onderneming zelf.

De afgelopen jaren hebben groeiaandelen fors beter gepresteerd dan aandelen met waardekenmerken. Er wordt wel eens beargumenteerd dat de massale kapitaalinjecties van centrale banken in het voordeel van groeiaandelen werken. Op deze manier vinden deze bedrijven veel makkelijker kapitaal om hun bedrijfsactiviteiten mee te financieren. Het is dan ook typerend dat wanneer het economisch zeer goed gaat groeiaandelen relatief gezien beter presteren, en wanneer het economisch slecht gaat waardeaandelen het relatief gezien beter doen.

Welke beleggingsmethode (waarde- of groeibeleggen) het beste is laten we in het midden. Wel zijn we van mening dat beleggers die in groeiaandelen willen beleggen best focussen op reeds winstgevende bedrijven met voldoende cash en operationele kasstromen. Bedrijven met een veelbelovende toekomst die nog verlieslatend zijn kennen dan ook geen plaats in onze beleggingsportefeuilles. Er wordt gekozen voor structureel winstgevende bedrijven die in het verleden reeds hun succes hebben bewezen, en die nog een zeer rooskleurige toekomst te wachten staan.

Volatiliteit beurzen

Als u één ding niet van de beurs kan zeggen over de eerste jaarhelft van 2020, is dat er niets te beleven viel. In februari en maart zakte de S&P 500 zo’n 30%. De Belgische Bel20 index kreeg het nog harder te verduren met een daling van ongeveer 40%. Dit kan voornamelijk verklaard worden door de slechte prestaties van de biermastodont AB Inbev en de vele financiële waarden die in de index terug te vinden zijn. Denk onder andere aan Ageas en ING. Sinds het dieptepunt half maart werden beleggers opnieuw (zeer) optimistisch. Zo werkte de Amerikaanse beursindex S&P 500 alle opgelopen verliezen weg en noteert ze opnieuw rond zijn initiële waarde van begin dit jaar.

Risico en rendement zijn onlosmakelijk aan elkaar verbonden op de beurs. Volatiliteit is een belangrijk aspect op de financiële markten. Zo kwam het in het verleden regelmatig voor dat gedurende een jaar het verschil tussen de laagste stand van de S&P 500 en de eindwaarde op 31 december meer dan 30% bedroeg. Actieve, oplettende beleggers kunnen dan ook regelmatig profiteren van deze volatiliteit en eventuele nervositeit op de financiële markten. In tijden als deze is actief beheer dan ook essentieel. Meer dan ooit worden alle posities binnen de beleggingsportefeuilles van Econopolis dag en nacht opgevolgd en wordt er snel ingespeeld op veranderende omstandigheden. Vandaag spelen we in op thema’s die Corona-proof zijn (zoals o.a. technologie), maar houden we, net zoals Warren Buffett, nog wat buskruit achter de hand om te kunnen inspelen op opportuniteiten die zich mogelijks in de nabije toekomst kunnen voordoen.