Cash op de balans van je vennootschap? Waarom DBI-fondsen opnieuw in de belangstelling staan

Met veel enthousiasme maak ik sinds 1 juli deel uit van het team van Econopolis. Na meer dan 30 jaar ervaring als fiscalist, estate planner en trusted advisor van ondernemers, ondernemende families en family offices kijk ik ernaar uit om de cliënten van Econopolis te begeleiden bij complexe vraagstukken rond successieplanning, vermogensstructurering, familiale overdracht en private investeringen.

In mijn eerste bijdrage voor de Weekly keer ik terug naar een thema waarover ik ruim acht jaar geleden als fiscalist al schreef: de DBI-regeling, en dit naar aanleiding van de hervorming van de vennootschapsbelasting. Sindsdien is het kader grondig gewijzigd: de aftrek steeg naar 100%, de drempel van 10% participatie of 2,5 miljoen euro geldt niet voor wie via een DBI-fonds belegt, en de regelgeving werd dit jaar opnieuw aangescherpt. Voor ondernemers die liquide middelen aanhouden in hun vennootschap, is dit geen dossier dat men eenmalig afvinkt en vergeet. In fiscaliteit is de grootste kost vaak niet de verkeerde beslissing, maar jarenlang geen beslissing nemen.

Wat is een DBI-fonds?

Een DBI-fonds geeft toegang tot het regime van definitief belaste inkomsten zonder dat je vennootschap zelf aan de klassieke participatie- en permanentievoorwaarden moet voldoen. Normaal vereist de DBI-aftrek een deelneming van minstens 10% van het kapitaal, of een aanschaffingswaarde van 2,5 miljoen euro, minstens één jaar aangehouden. Via een DBI-fonds vallen die drempel en de verplichting om de aandelen minstens één jaar aan te houden weg: een vennootschap met 100.000 euro cash geniet van dezelfde vrijstelling als een industriële holding met een strategische deelneming. Het onderliggende principe blijft hetzelfde als in 2017: winst die al belast werd bij de onderneming die het dividend uitkeert, wordt niet nogmaals belast bij de vennootschap die het ontvangt.

Wanneer is een DBI-fonds relevant?

Deze piste is relevant in drie situaties: overtollige liquiditeiten op de balans die niet nodig zijn voor de bedrijfsvoering, reserves binnen een familiale holding in afwachting van een volgende stap, en tijdelijke parkeerplaatsen voor cash vóór een acquisitie of uitkering. Overal waar geld structureel op de rekening blijft staan zonder duidelijke bestemming, verdient dit dossier een plaats op de agenda.

Hoe werkt het mechanisme?

Een DBI-fonds keert wettelijk verplicht minstens 90% van zijn netto-inkomsten jaarlijks uit als dividend. Op dat dividend wordt eerst 30% roerende voorheffing ingehouden, maar dankzij een DBI-attest (doorgaans 95 à 100% “zuiverheid”) mag je vennootschap dat brutobedrag nadien vrijwel volledig van haar belastbare winst aftrekken. Het resultaat: quasi geen vennootschapsbelasting op dat dividend, en de ingehouden roerende voorheffing wordt verrekend of zelfs terugbetaald. Ook bij een uitstap kan de fiscale behandeling bijzonder gunstig zijn. Wanneer het fonds de eigen deelbewijzen inkoopt, blijft de gerealiseerde meerwaarde in de praktijk nagenoeg volledig vrijgesteld. Sinds de recente wetswijziging geldt bij een verkoop aan een derde wel een afzonderlijke aanslag van 5% op het vrijgestelde gedeelte van de meerwaarde.

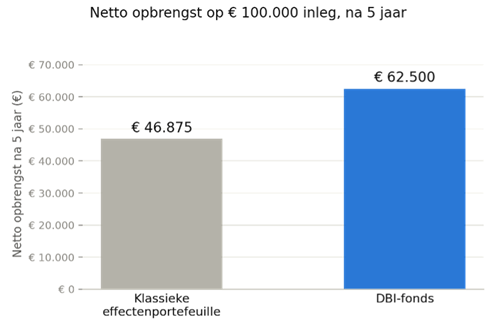

Een fictief rekenvoorbeeld maakt het verschil tastbaar. Stel: 100.000 euro ingezet, na vijf jaar aangegroeid tot 150.000 euro, met 12.500 euro ontvangen dividenden onderweg.

|

|

Klassieke effectenportefeuille |

DBI-fonds |

|

Inleg |

€ 100.000 |

€ 100.000 |

|

Waarde na 5 jaar |

€ 150.000 |

€ 150.000 |

|

Gerealiseerde meerwaarde |

€ 50.000 |

€ 50.000 |

|

Ontvangen dividenden |

€ 12.500 |

€ 12.500 |

|

Vennootschapsbelasting |

- € 15.625 |

€ 0* |

|

Netto-opbrengst |

€ 46.875 |

€ 62.500 |

*De uitstap gebeurt via inkoop van de eigen deelbewijzen door het fonds. Bij een verkoop aan een derde geldt nu een afzonderlijke aanslag van 5% op het vrijgestelde gedeelte van de meerwaarde.

Dat is een verschil van ruim 3% extra nettorendement per jaar op dezelfde inleg, bij het standaardtarief van 25% vennootschapsbelasting.

Waarom dit nu uw aandacht verdient

Het fiscale voordeel is reëel, maar geen automatisme, en de spelregels zijn sinds kort strenger. Voor een vennootschap is dit geen bijzaak: de verrekening van de roerende voorheffing op het uitgekeerde dividend is nu gekoppeld aan een minimumbezoldiging. Voor een managementvennootschap vormt die uitkering aan de bedrijfsleider net de essentie. U, of een medebestuurder-natuurlijk persoon, moet zichzelf jaarlijks minstens 50.000 euro brutoloon uitkeren, anders blijft de ingehouden 30% definitief in de schatkist. Echter heeft deze voorwaarde geen impact op de eventuele realisatie van meerwaarde bij een verkoop/inkoop. Vennootschappen die het verlaagd KMO-tarief van 20% willen behouden, moeten er bovendien op letten dat hun totale aandelenbelegging niet meer dan 50% van het eigen vermogen bedraagt. Minwaarden zijn fiscaal niet aftrekbaar. En DBI-fondsen zijn geen homogene categorie: ze verschillen onderling sterk qua beleggingsbeleid, spreiding, risico en historisch rendement, waardoor een zuiver fiscale analyse nooit volstaat.

Een DBI-fonds is geen standaardoplossing voor elke vennootschap. Maar voor ondernemingen met structureel overtollige liquiditeiten kan het binnen de juiste context een bijzonder efficiënt instrument zijn om het rendement op die middelen fiscaal te optimaliseren.

Wie vandaag nog wacht om zijn vennootschapscash tegen het licht te houden, laat rendement liggen dat niet wordt teruggedraaid. Voor vennootschappen met een structurele cashbuffer die vijf tot tien jaar niet nodig is, kan een DBI-fonds een significant fiscaal verschil maken, mits de spelregels rond bezoldiging, KMO-grens en tijdshorizon correct worden toegepast.

Past een DBI-fonds binnen uw vennootschap?

Niet elke vennootschap is gebaat bij dezelfde oplossing. De omvang van de beschikbare liquiditeiten, de beleggingshorizon, de fiscale positie en de toekomstige plannen van de onderneming spelen daarbij een belangrijke rol. Wij bekijken graag samen met u of een DBI-fonds binnen uw situatie een geschikte piste vormt.

Kristof Verhoeven is senior estate planner & family office advisor bij Econopolis. Meer hierover leest u hier.