Veerkracht in wereldaandelen en veranderende tijden voor Europese vastgoedaandelen

Sterk vierde kwartaal voor Westerse markten, met NASDAQ die uitblinkt dankzij techaandelen.

Europese vastgoedsector sluit het jaar positief af, ondanks rente- en inflatie-uitdagingen.

Terugblik op het voorbije kwartaal

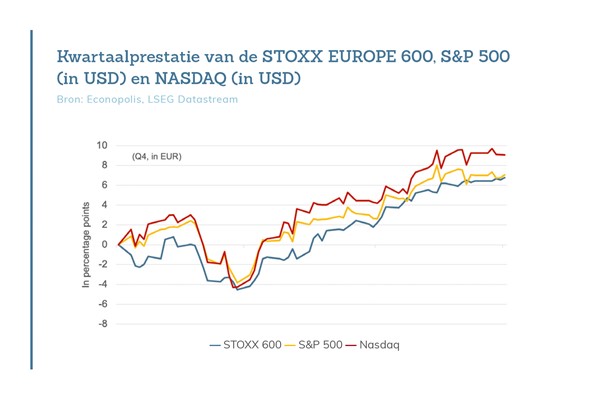

De Westerse aandelenmarkten hebben een verrassend sterk vierde kwartaal

achter de rug. Dankzij dalende inflatiecijfers begonnen beleggers steeds meer 17 mogelijkheden te zien voor renteverlagingen in 2024. Dit gaf de beurzen vleugels.

En toch kende het kwartaal een zeer sombere start. De brede Europese aandelenmarkt (STOXX Europe 600) bereikte eind oktober net geen nieuw dieptepunt sinds de start van het jaar. Echter, zodra het scenario van renteverlagingen meer aandacht kreeg, begon deze index aan een indrukwekkende stijging van meer dan 10% op anderhalve maand. In de Verenigde Staten (VS) zagen we een vergelijkbare beweging, waarbij de S&P 500 (de index van de belangrijkste Amerikaanse aandelen) ook eind oktober een dip meemaakte, om vervolgens krachtig te herstellen en een nieuw hoogtepunt voor het jaar te bereiken. De technologiegerichte NASDAQ-index presteerde zelfs nog beter.

Jaaroverzicht 2023

In 2023 werden consumentenuitgaven in Europa aanzienlijk getemperd door de fors gestegen prijzen, duurdere kredieten en toenemende economische onzeker- heid, wat vooral impact had op de verkoop van goederen. In tegenstelling hiermee bleven de consumentenuitgaven in de Verenigde Staten relatief sterk, met name in de dienstensector, ondanks vergelijkbare economische uitdagingen. In hun bestedingspatroon gingen consumenten meer uitgeven aan diensten, zoals reizen, en minder aan een breed scala aan producten. Deze verschuiving legde in verschillen- de sectoren druk op de winstmarges, hoewel de omzet in veel gevallen nog steeds profiteerde van eerdere prijsverhogingen. Als gevolg hiervan zijn talrijke bedrijven in de afgelopen maanden nauwkeuriger gaan letten op hun kostenbeheer om hun winstgevendheid te beschermen.

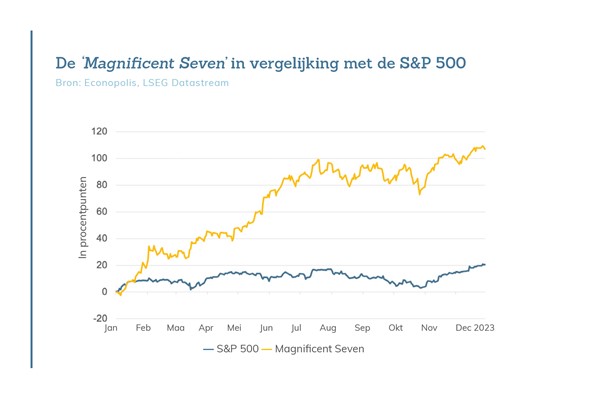

Op de Amerikaanse beurzen was 2023 het jaar van de ‘Magnificent Seven’. De term slaat op zeven – technologie-gerelateerde – aandelen met name Apple, Alphabet, Amazon, Microsoft, Nvidia, Meta Platforms en Tesla. Deze zeven aandelen lieten bij gelijk gewicht een jaarrendement optekenen van circa 107%. Samen vertegenwoordigen de ‘Magnificent Seven’ ongeveer een derde van de totale beurskapitalisatie van de S&P 500. Opmerkelijk is dat zij verantwoordelijk waren voor het grootste deel van het jaarrendement van deze index, dat circa 20,5% bedroeg in dollar, inclusief dividenden.

Vooruitblik op het nieuwe jaar 2024

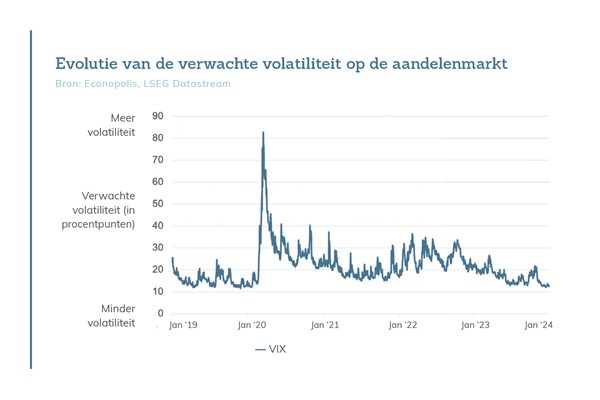

Beleggers hebben in het laatste kwartaal van 2023 een flink voorschot genomen op eventuele renteverlagingen in 2024. Het sentiment is heel positief en weinig beleggers houden nog rekening met een mogelijke recessie. Dit is terug te zien in de VIX-index, een barometer voor verwachte volatiliteit op de aandelenmarkt, die het laagste niveau heeft bereikt sinds begin 2020. Doordat een groot deel van de beleggers door een roze bril kijkt en zich aldus positioneert, is de aandelenmarkt kwetsbaarder geworden voor teleurstellingen met betrekking tot economische groei of vertragende winstgroei bij bedrijven. Op politiek gebied kan 2024 interessant worden, aangezien maar liefst 40% van de wereldbevolking in het komende jaar naar de stembus trekt.

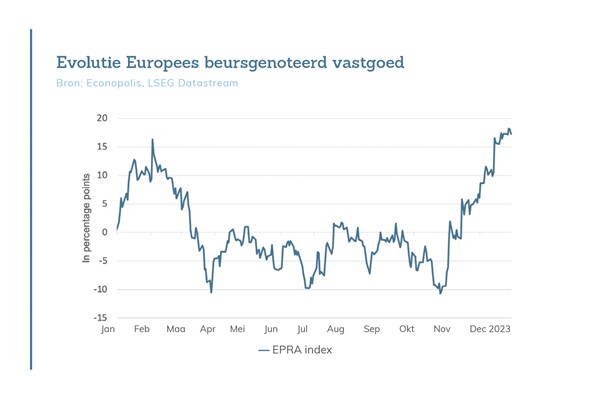

Europees vastgoed redde de meubelen in het laatste kwartaal

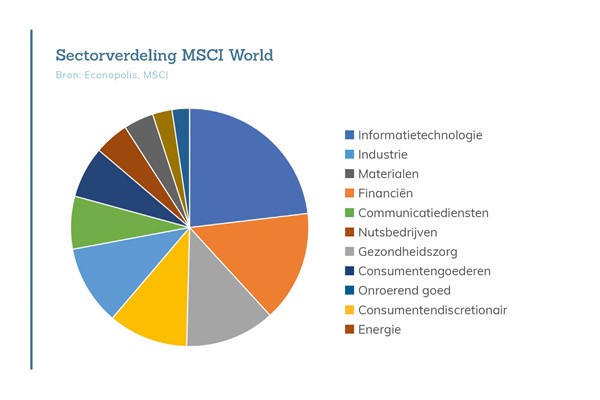

Op de Brusselse beurs is vastgoed – mee dankzij het succes van de gereglementeerde vastgoedvennootschappen (GVV’s) – een van de belangrijke sectoren met een gewicht van circa 10% in de Bel20. Binnen de wereldindex MSCI World is vastgoed echter een kleine sector met een gewicht van 2,4% en in Europa bedraagt het gewicht in de STOXX Europe 600 zo’n 1,3%.

De ontwikkeling van de rente is een cruciale factor voor vastgoedbedrijven. Jarenlang hebben deze bedrijven geprofiteerd van extreem lage rentetarieven, die het mogelijk maakten om zich tegen zeer lage kosten te financieren en snel te groeien. Echter, de aanzienlijke stijging van de rente in de afgelopen twee jaar heeft druk uitgeoefend op de aandelenkoersen van vastgoedbedrijven. De recente daling van de langetermijnrente heeft echter enige verlichting gebracht. Tot begin november bevond de Europese vastgoedsector (EPRA-index) zich in negatief terrein. Echter, sindsdien heeft de sector een opmerkelijke ommekeer gemaakt en realiseerde eind december een totaalrendement van 12,5%, inclusief een dividend- rendement van bijna 5%. Ondanks de eerdere dalingen kan de sector het jaar toch mooi positief afsluiten.

Vastgoedontwikkelaars en bouwpromotoren ervaren momenteel moeilijke tijden. De hoge inflatie in de kosten van bouwmaterialen en lonen, samen met de aan- zienlijke stijging van hypotheekrentes, heeft de betaalbaarheid aangetast en maakt potentiële kopers terughoudend. Uitbaters van residentieel vastgoed voelen de impact van de rentestijging van de afgelopen twee jaar door duurdere herfinancieringskosten. Anderzijds vinden zij zonder problemen huurders voor hun appartementen, en de waardering van hun vastgoedportefeuille staat slechts onder beperkte druk. De markt voor kantoorvastgoed blijft uitdagend. Door de corona- crisis werd thuiswerken meer ingeburgerd, wat resulteerde in een verminderde vraag naar kantoorruimte. Bovendien stellen huurders hogere eisen op het gebied van energiezuinigheid en comfort, wat vereist dat eigenaars investeren in het updaten van oudere gebouwen. Soms is het ombouwen van kantoorgebouwen tot residentieel vastgoed een optie, maar dit vereist aanzienlijke investeringen. De Europese markt voor logistiek vastgoed blijft echter een van de sterkste segmenten. Ondanks de tragere groei van e-commerce, blijft de vraag sterk, mede doordat bedrijven op zoek zijn naar duurzamere opslagmogelijkheden.

Hoe de beurskoersen van Europese vastgoedspelers zich in 2024 zullen ontwikkelen, zal grotendeels afhangen van de evolutie van de langetermijnrente en van enkele belangrijke nieuwe trends zoals hybride werken en de impact van energie- en klimaatvereisten.

Bernard Thant

Bernard Thant studeerde af als Licentiaat Handelswetenschappen aan EHSAL (nu Hogeschool-Universiteit Brussel). Daarna volgde hij nog een bijkomend jaar Financieel Beleid en Beleggingsleer aan dezelfde instelling. Na zijn studies ging hij aan de slag bij Société Générale Private Banking België (voorheen Bank De Maertelaere). Daar werkte hij het grootste deel van zijn carrière als financieel analist. Hij was ook enkele jaren actief als beheerder van aandelenportefeuilles bij dezelfde instelling. Bernard trad in dienst bij Econopolis Wealth Management in september 2014 als equity analyst.