Het vierde kwartaal maakte het jaar voor obligaties

Obligaties beleefden een sterke eindspurt in 2023, dankzij dalende marktrentevoeten en gunstige kerninflatie.

Vastgoedobligaties en obligaties uit groeilanden, met name uit Latijns- Amerika en Oost-Europa, blonken uit in 2023.

Het vierde kwartaal maakte het jaar voor obligaties

Oktober was een bloednerveuze maand op de obligatiemarkten. Toen de Amerikaanse 10-jarige rente in oktober de 5% overschreed en de Duitse rente de 3% naderde, groeide de angst in de markt dat deze respectievelijk naar 6% in de VS en 4% in Duitsland zouden stijgen. Zo’n vaart liep het niet. Gedreven door een duidelijk afnemende kerninflatie en signalen van centrale banken dat verdere renteverhogingen niet langer nodig zijn, veranderde het marktsentiment aanzienlijk. Als gevolg hiervan daalden de rentetarieven in november en december snel. In de Verenigde Staten zakte de rente tot onder de 4%, terwijl deze in Duitsland daalde tot bijna 2%.

2023: na een moeilijke start werd het toch een uitstekend jaar voor euro-obligatiebeleggers

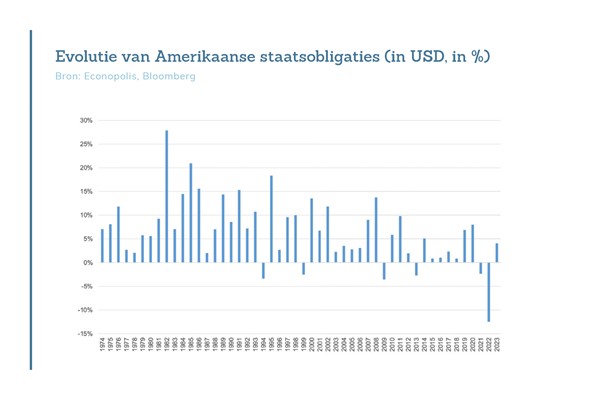

2022 was een historisch zwak jaar voor (veilige) obligaties. Herinner u dat 2022 het slechtste jaar voor Amerikaanse staatsobligaties was sinds 1788. Lange tijd leek het erop dat ook 2023 een negatief jaar zou worden voor Amerikaanse staatsobligaties. Dit zou dan het derde negatieve jaar op rij zijn geweest, en iets wat nog nooit eerder is voorgekomen sinds het ontstaan van de VS. Uiteindelijk kwam het niet zover, dankzij een sterk laatste kwartaal. Amerikaanse staatsobligaties sloten het jaar af met een rendement van +4% in USD (+0,5% in EUR).

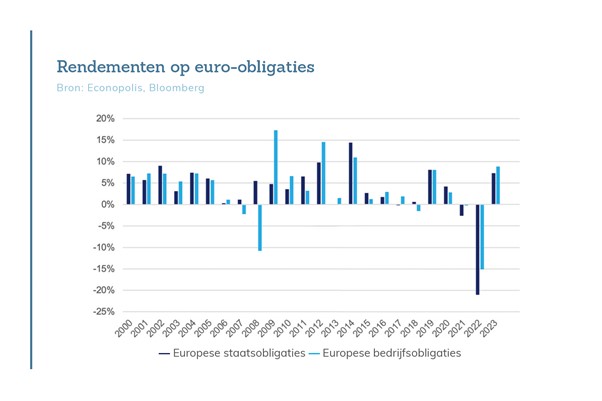

Voor euro-beleggers en beleggers in bedrijfsobligaties is 2023 zelfs een uitstekend jaar geworden. Het jaar begon goed voor obligaties, met een sterke maand januari. Maar in de maanden erna bleven de obligaties ter plaatse trappelen. Sterker nog, na een teleurstellende septembermaand zag men in oktober dat de eerder behaalde winsten grotendeels waren verdampt. Dankzij een krachtige rally in het laatste kwartaal werd 2023 uiteindelijk toch een uitstekend jaar voor obligaties. De rendementen voor euro-obligaties waren respectievelijk +7,3% voor staatsobligaties en +8,8% voor kwalitatieve bedrijfsobligaties. Amerikaanse bedrijfsobligaties met een investment grade-rating behaalden een rendement van +8,5% in USD (+4,8% in EUR).

Vooruitzichten voor obligaties blijven prima

De vooruitzichten voor 2024 blijven relatief gunstig voor obligaties, vergelijkbaar met begin 2023. Wij hebben bij Econopolis het afgelopen jaar strategische stappen gezet. Zo hebben we een aanzienlijke verschuiving gemaakt van kortlopende naar langlopende (staats)obligaties om deze rentevoeten voor een langere periode vast te klikken.

De afkoeling van de inflatie en de beleidswijzigingen van centrale banken creëren ruimte voor potentiële rentedalingen in 2024. Echter, de markt lijkt al rekening te houden met veel van dit positieve nieuws, gezien de recente scherpe daling van de marktrente. Dit zou de ruimte voor verdere rentedalingen in de komende maanden kunnen beperken, vooral met het in acht nemen van een tijdelijke inflatieopstoot die begin 2024 wordt verwacht.

Desondanks blijven de vooruitzichten voor obligaties over het hele jaar 2024 positief. Een bijkomend voordeel voor bedrijfsobligaties is de afnemende kans op een harde economische landing. Al met al blijven obligaties een aantrekkelijke beleggingsoptie in het huidige financiële klimaat.

De afnemende inflatie en beleidswijzigingen van centrale banken openen de deur voor een mogelijke verlaging van de beleidsrentevoeten in 2024. Echter, gezien de recente aanzienlijke daling van de marktrente, lijkt de markt al veel positief nieuws te hebben ingecalculeerd. Dit beperkt de mogelijkheid voor verdere dalingen van de marktrente in de komende maanden. Zeker gegeven het tijdelijke opstoot(je) van inflatie dat begin 2024 verwacht wordt. Dit neemt niet weg dat over heel 2024 de vooruit- zichten voor obligaties prima blijven. Een bijkomend positieve evolutie voor bedrijfsobligaties is de afnemende kans op een harde economische landing.

Euro was sterk (in vergelijking met niet-groeilanden)

Obligatiebeleggers in vreemde munten in niet-groeilanden hadden het vaak iets moeilijker. 2023 was een sterk jaar voor de euro, toch in vergelijking met de meeste niet-groeilanden. Enkel de Zwitserse frank en het Britse pond deden het beter. De Japanse yen verloor zelfs 10% ten opzichte van de euro.

Vastgoed: topsector voor obligatiebeleggers in 2023!

De stijgende rentevoeten hebben een aanzienlijke impact gehad op verschillende sectoren, waarbij de vastgoedsector in het bijzonder opviel. De gevolgen van de renteverhoging waren nergens zo merkbaar als hier. In 2023 observeerden we talrijke vastgoedondernemingen die failliet gingen of hun schulden moesten herstructureren, inclusief de Chinese reus Evergrande, het Amerikaanse WeWork, het Oostenrijkse Signa, en dichter bij huis, de Belgische projectontwikkelaar ICN.

Hoewel 2022 een rampjaar was voor zowel vastgoedaandelen als -obligaties, vertoonde 2023 een duidelijk ander beeld. Voor vastgoedaandelen was het herstel niet uniform: sommige nichespelers zagen een krachtige opleving, terwijl anderen opnieuw zware verliezen leden. De situatie bij de obligaties was echter eenduidiger met een doorgaans fors herstel. Ook in relatieve termen was er een opvallend verschil. Binnen de aandelenmarkt behoorde de vastgoedsector niet tot de top, terwijl het binnen de obligatiemarkt in 2023 als één van de leidende sectoren gold.

Met een stabilisatie of daling van de rentevoeten zullen vastgoedbedrijven naar verwachting meer ademruimte krijgen. Dit betekent niet dat faillissementen volledig zullen verdwijnen, maar bij grote lokale vastgoedbedrijven verwachten we deze niet. Gelukkig voor de vastgoedsector ging de sterke rentestijging niet gepaard met een periode van toenemende werkloosheid en dalende lonen. In dat geval hadden we wellicht een ongekend bloedbad gezien.

Voor 2024 verwachten we een voortzetting van het herstel voor kwalitatieve vastgoedobligaties. De rentetarieven op deze obligaties blijven aantrekkelijk. VGP-obligaties behouden een prominente positie in de bedrijfsobligatieportefeuilles van de Econopolis fondsen. Factoren zoals een solide balans, aanhoudende vraag naar logistiek vastgoed (mede door de hoge vraag naar groene logistieke centra), een bezettingsgraad die dicht bij 100% ligt, en dalende bouw- kosten dragen allemaal bij aan een positief vooruitzicht.

Obligaties uit groeilanden zetten in 2023 hun positieve trend van 2022 voort

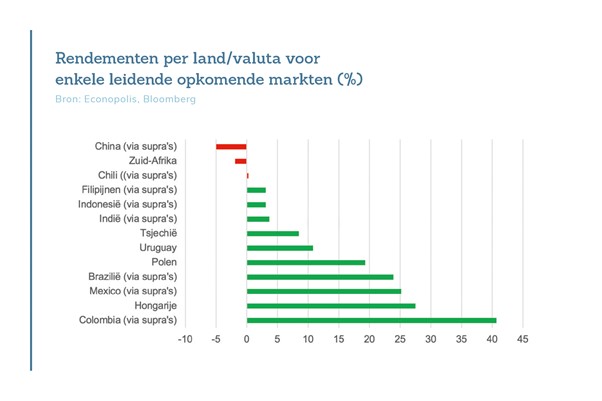

Voor de meeste beleggingen in obligaties van opkomende markten kan 2023 als een topjaar worden beschouwd, zoals geïllustreerd in de onderstaande grafiek. Dit succes werd behaald ondanks de sterke euro, een punt dat eerder al werd benadrukt. De hoogste rendementen werden gerealiseerd in Oost-Europa en Latijns-Amerika, landen die profiteerden van een combinatie van stijgende valuta, dalende rentetarieven en een positieve marktstemming. Deze regio’s waren vaak de eerste die de rentetarieven verhoogden om de inflatie in bedwang te houden, wat hen ook de gelegenheid gaf om als eerste de rente te verlagen toen de situatie dit toeliet. Opvallende positieve voorbeelden zijn Hongarije en Colombia.

Minder sterke rendementen werden waargenomen in Zuid-Afrika en China. Voor een uitgebreidere uitleg hierover verwijzen we naar de vorige editie van de EconoViews. In andere Aziatische landen was er dit jaar wel sprake van positieve rendementen voor beleggers, maar deze waren aanzienlijk lager dan de rendementen behaald in Latijns-Amerika en Oost-Europa. Een deel van deze discrepantie kan toegeschreven worden aan de aanzienlijk lagere beginrente in Azië. Dit is ook de reden waarom we bij Econopolis dit jaar in onze beleggingen in obligaties uit opkomende markten vooral de focus legden op Latijns-Amerika (circa 30%) en Oost-Europa (circa 45%). Aziatische valuta’s vertegenwoordigen momenteel slechts ongeveer 10% van onze beleggingen. Deze regionale spreiding maakt obligaties uit opkomende landen een interessante diversificatie ten opzichte van aandelen uit opkomende landen, waarvan het merendeel (circa 70%) in Azië is geconcentreerd.

Maxim Gilis

Maxim Gilis behaalde in 2015 een Master Toegepaste Economische Wetenschappen aan de Universiteit Antwerpen. Zijn master thesis handelde over aandelendiversificatie in groeilanden. Vervolgens behaalde hij een aanvullende Master of Finance aan de Antwerp Management School, waar hij onderzoek deed naar duurzaam investeren voor een Europese asset manager. In de zomer van 2016 vervoegde Maxim het team van Econopolis als Fund Management Analyst.