Gino Delaere is licenciaat in de Toegepaste Economische Wetenschappen (Universiteit Antwerpen) aangevuld met een MBA behaald aan het Xavier Institute of Management (Bhubaneswar, India). Sinds ruim twee decennia verdiept hij zich in de opkomende markten wereldwijd en reist hij de wereld rond op zoek naar interessante investeringsopportuniteiten. Voorheen werkte hij voor verschillende grote vermogensbeheerders waar hij ondermeer mee aan de wieg stond van enkele thematisch geïnspireerde aandelenfondsen. Sinds 2010 is hij werkzaam bij Econopolis en in zijn huidige rol is hij mede verantwoordelijk voor het beheer van de groeilanden- en klimaatfondsen.

Van Aziatische onrust tot Latijns- Amerikaanse veerkracht

2023 kenmerkte zich door beurs volatiliteit en economische uitdagingen, maar er is de voorzichtige hoop op verbetering in 2024.

In 2023 ondervond China problemen in de huizenmarkt, wat economische zorgen veroorzaakte.

Terugblik op het voorbije kwartaal

Het afgelopen kwartaal was representatief voor het gehele jaar in de opkomende markten. Perioden van zwakte werden afgewisseld met sterke maanden, wat resulteerde in een relatieve stagnatie. Deze volatiliteit is kenmerkend voor de huidige nervositeit onder beleggers in opkomende markten, gezien de fase van de economische cyclus waarin we ons bevinden. Een van de belangrijkste gebeurtenis- sen in het laatste kwartaal was ongetwijfeld het uitbreken van de oorlog tussen Israël en de extremistische Palestijnse beweging Hamas. Ondanks de ernst van deze situatie bleef de impact op de financiële markten beperkt, mede omdat de Amerikaanse centrale bank suggereerde dat een verdere renteverhoging wellicht niet nodig is. Dit leidde tot een aanzienlijke daling van de rente, wat op zijn beurt de aandelenmarkten een impuls gaf. In Zuid-Korea zagen we een voorbode van wat mogelijk te verwachten is in aanloop naar de verkiezingen in april 2024. Daar werd een tijdelijk verbod op ‘short selling’ - short gaan is het verkopen van geleende aandelen om winst te maken bij koersdaling - ingesteld, geldend tot net na de verkiezingen in juni volgend jaar.

Jaaroverzicht 2023

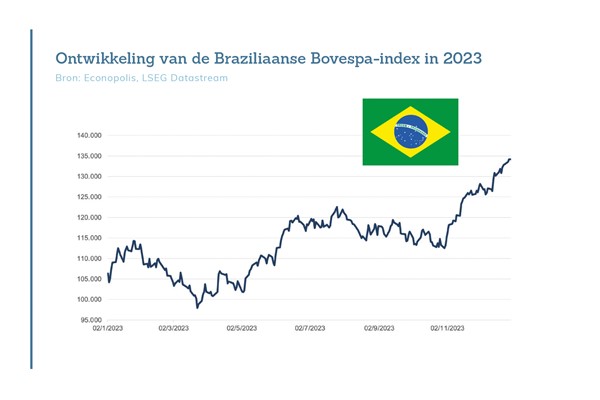

Aan het begin van dit jaar was er de hoop dat de snellere heropening van de Chinese economie een economische inhaalbeweging zou teweegbrengen. Dit verwachtingspatroon werd echter niet bewaarheid, aangezien de Chinese economie aanzienlijke moeilijkheden ondervond, vooral door de nieuwe druk op de vastgoedsector. In plaats van de bijna traditioneel geworden grootschalige stimuleringsmaatregelen, koos men om de focus te leggen op een stabilisatie van het vastgoedsegment. Een ander belangrijk punt dit jaar was de volatiele langetermijnrente in de Verenigde Staten (VS), die een negatieve en vervolgens een positieve impact had op de aandelenmarkten. Bovendien zorgden regelmatig oplaaiende geopolitieke spanningen voor nervositeit onder investeerders. In Brazilië kwam Lula aan de macht. Ondanks aanvankelijke zorgen bleven de Braziliaanse instellingen veerkrachtig, waardoor de Braziliaanse aandelenmarkten relatief goed presteerden.

Vooruitblik op het nieuwe jaar 2024

Het sentiment ten aanzien van aandelen uit groeilanden is sterk veranderd van optimisme aan het begin van 2023 naar pessimisme tegen het einde van het jaar. Veel beleggers hebben hun posities opgegeven, wat resulteerde in historisch lage waarderingen. Desondanks is er op macro-economisch vlak een belangrijk verschil zichtbaar. De groeilanden waren de eersten die hun rentetarieven verhoogden, en deden dit op een agressieve wijze. Nu de inflatie onder controle lijkt, zijn verschillende centrale banken in deze landen al begonnen met het verlagen van de beleidsrente. Deze trend zou zich vermoedelijk voortzetten in 2024, wat een positieve impuls kan geven aan de aandelenmarkten in de groeilanden.

De wankelende vastgoedmarkt in China

We haalden hier reeds eerder aan dat, na het aanvankelijk forse herstel begin dit jaar, de Chinese economie uiteindelijk teleurstelde in 2023. De kern van dit probleem lag bij de Chinese huizenmarkt.

Dit zette immers een domper op de uitgaven van de Chinese consument want traditioneel is een belangrijk deel van het spaargeld in de huizenmarkt geïnvesteerd. En wanneer deze stokt, dan heeft dat meteen een negatieve invloed op de consumptie en de bredere economie. De problemen met betrekking tot de huizenmarkt duren intussen al zodanig lang dat tekenen van een stabilisatie alleen al voor meer optimisme kunnen zorgen. De voorbije periode kregen we dan ook een eerste indicatie daarvan. Sinds eind augustus de anti-speculatiemaatregelen werden afgeschaft en de percentages voor minimale aanbetaling op hypotheken werden verlaagd, zagen we een stabilisatie -en in november terug een stijging- van de verkoop van woningen in zowel de 30 grootste steden alsook bij de 100 grootste vastgoedontwikkelaars. Dit is natuurlijk slechts een eerste stap in de goede richting, maar er zal meer nodig zijn om de oplopende liquiditeitsdruk bij vastgoedontwikkelaars te verlichten. De kans wordt dan ook steeds groter dat agressievere steunmaatregelen voor de vastgoedsector nodig zullen zijn voor een definitieve kentering. De crisis in de vastgoedmarkt en de mogelijke overslag naar de bredere economie waren redenen voor Moody’s om recentelijk de kredietrating van China te verlagen. Daarbij werd onder andere gewezen op het risico van financiële besmetting naar de zogenaamde shadow banking sector (dit zijn niet-traditionele financiële instellingen die financiering verstrekken buiten het reguliere bankensysteem en omvat een reeks van activiteiten en entiteiten zoals trustbedrijven, vermogensbeheerproducten, microkredietbedrijven, en online kredietplatformen). Het ziet er dus naar uit dat 2024 waarschijnlijk opnieuw een moeilijk jaar zal worden voor de Chinese vastgoedmarkt. Zolang de huizenverkopen relatief zwak blijven, zal de grootste zorg nog steeds het risico op wanbetaling door ontwikkelaars zijn, en een mogelijks bredere besmetting daarvan naar de hele economie. Voorlopig bleven de versoepelingsmaatregelen van de overheid niet voldoende om een ommekeer teweeg te brengen, en dus zal meer steun nodig zijn.

Gino Delaere