Jeroen Kerstens behaalde de Master Toegepaste Economische Wetenschappen aan de Universiteit Antwerpen in juni 2015 waarna hij zich verder specialiseerde met een bijkomende Master of Finance aan de Antwerp Management School. Na een stage bij een Europese asset manager vervoegde Jeroen Econopolis in juli 2016. Hij beheert portefeuilles voor zowel private als institutionele klanten. Tevens is Jeroen lid van het Asset Allocatie Committee en het Investment Committee door als macro-econoom beide comités van een economische outlook te voorzien.

ECB verhoogt beleidsrente op zwakke economische fundamenten

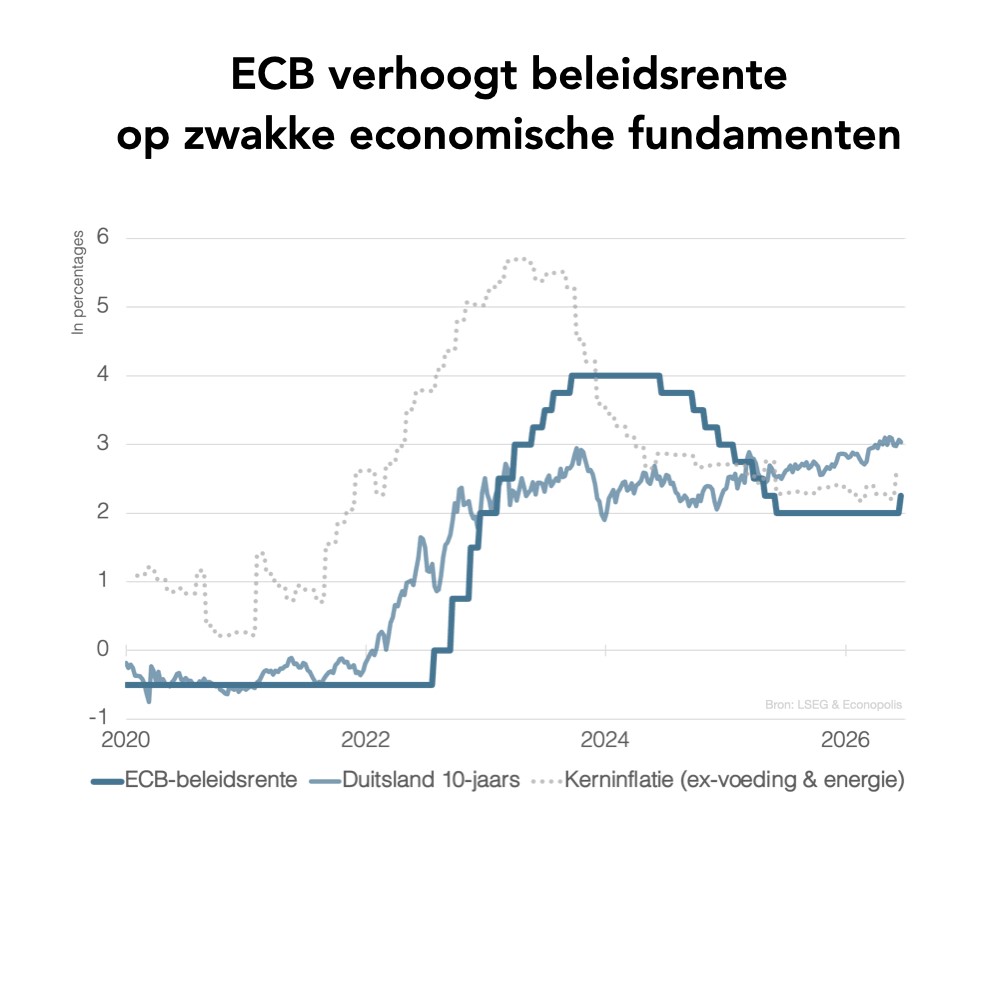

Gisteren verhoogde de ECB haar belangrijkste beleidsrente met 25 basispunten tot 2,25%, de eerste renteverhoging sinds 2023. ECB-voorzitster Christine Lagarde verklaarde dat de beslissing unaniem werd gesteund door de bestuurders. Toch komt de renteverhoging tegen een achtergrond van een stagnerende economie in de eurozone en hernieuwde inflatiedruk als gevolg van hogere energieprijzen.

Gisteren verhoogde de ECB haar belangrijkste beleidsrente met 25 basispunten tot 2,25%, de eerste renteverhoging sinds 2023. ECB-voorzitster Christine Lagarde verklaarde dat de beslissing unaniem werd gesteund door de bestuurders. Toch komt de renteverhoging tegen een achtergrond van een stagnerende economie in de eurozone en hernieuwde inflatiedruk als gevolg van hogere energieprijzen.

De inflatie in de eurozone versnelde in mei tot 3,2%, terwijl de kerninflatie opliep tot 2,5%. Vooral de stijging van de diensteninflatie tot 3,5% lijkt het pleidooi voor een strakker monetair beleid te hebben versterkt. Toch benadrukte Lagarde dat er voorlopig geen duidelijke aanwijzingen zijn voor significante tweede ronde-effecten via lonen en bredere prijsstijgingen. De beslissing geeft aan dat de ECB vastbesloten is om niet dezelfde beleidsfout te maken als in 2022, toen zij veel kritiek kreeg omdat ze te laat ingrepen, ook al verschilt de huidige economische context van die periode.

Tegelijkertijd komt de renteverhoging op een moment waarop de economie van de eurozone zwak staat. In haar meest recente Bank Lending Survey meldde de ECB dat banken de kredietvoorwaarden voor alle belangrijke kredietcategorieën verder hebben aangescherpt. Bovendien zijn de langetermijnrentes sinds maart gestegen, wat de financieringsvoorwaarden verder verstrakt en de kredietvraag onder druk zet. De vraag naar leningen van zowel huishoudens als bedrijven zal naar verwachting gematigd blijven door het zwakke consumentenvertrouwen, terughoudende bestedingen en de aanhoudende economische onzekerheid.

Een renteverhoging van 25 basispunten zal waarschijnlijk geen grote impact hebben op de economische groei. Toch moet de ECB voorzichtig opletten met het signaal dat het wenst uit te sturen en dit geen ongewenste resultaten voortbrengt. Nu de groei al fragiel is en de kredietvoorwaarden verder verstrakken, bestaat het risico dat een bijkomende monetaire verstrakking een toch al zwakke economie onnodig verder afremt.

Jeroen Kerstens

comments powered by Disqus