Het samenspel van twee techtitanen in de opzwepende dans van exponentiële technologieën

» De focusverschuiving van groei naar waarde en weer naar groei onderstreept de nieuwe kansen van Chinese techaandelen

» Ondanks toenemende geopolitieke spanningen en economische fluctuaties blijft China een onmiskenbare kracht in het mondiale landschap

In een verre wereld bestonden twee reuzen genaamd Unity en Chinos naast elkaar. Unity, de levendige bewaker van het Westen, omarmde de dans van innovatie met enthousiasme, en koesterde een bruisende markt waar ideeën bloeiden en fortuinen werden gemaakt. Investeerders stroomden toe naar haar drukke bazaars, op zoek naar fortuin te midden van het levendige doek van creativiteit. Ondertussen koesterde Chinos, de stoïcijnse bewaker uit het Oosten, groei met precisie en harmonie. Hoewel haar structuren groots stonden en haar fundamenten robuust waren, bleef de markt rustig, onaangeroerd door de fervente drukte die het land van Unity kenmerkte. Naarmate de tijd zich ontvouwde, werd Unity een baken van voorspoed, een plaats waar risico’s beloningen opleverden en de rivier van rijkdom onophoudelijk vloeide. Chinos daarentegen herbergde een tuin van onbenut potentieel, haar zaden van innovatie lagen slapend wachtend op het juiste moment om te bloeien. Het verhaal van Unity en Chinos werd een studie in contrasten: een levendige illustratie van uiteenlopende paden in het landschap van technologie. De wereld keek toe, hopend op een toekomst waarin beide zouden bloeien, verenigd in een symfonie van vooruitgang onder de grenzeloze hemel van technologische mogelijkheden.

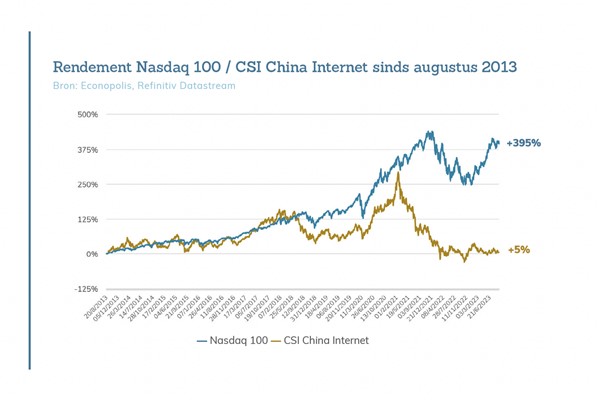

De complexe relatie tussen de VS en China laat zich niet vangen in verhalen. De werkelijkheid is nu eenmaal genuanceerder en complexer. Aan het begin van deze eeuw werd er een soort symbiose gevormd, gevoed door technologische vooruit- gang en innovatie, die leek te bewerkstelligen dat beide grootmachten nader tot elkaar kwamen. Vandaar de gestage groei van zowel Amerikaanse als Chinese techaandelen, tot enkele jaren geleden. China profiteerde bovendien niet enkel van de opkomst van verscheidene exponentiële technologieën, maar ook van een breedgedragen economische bloei. Een dubbele turbo dus. In de periode tussen 2013 en 2018 vertoonden Chinese internet-aandelen vaak betere prestaties dan bijvoorbeeld de Amerikaanse Nasdaq 100. Echter, vanaf medio 2018 tot het begin van de coronapandemie, zagen we dat Chinese technologiebedrijven aanzienlijk minder sterk presteerden. Deze dip viel samen met de handelsoorlog die de Trump- administratie voerde tegen China, waarbij er tarieven werden opgelegd op diverse Chinese producten en er meerdere economische strategieën werden toegepast om de handelsonevenwichtigheden tussen de twee landen aan te pakken.

Toen de wereldwijde pandemie uitbrak, wist de Chinese technologiesector echter te profiteren van een versneld economisch herstel, gestimuleerd door overheidsinvesteringen en een nadruk op binnenlandse consumptie. Binnen een tijdsbestek van bijna 12 maanden schoot de waarde van Chinese techaandelen omhoog met meer dan 150%. Vanaf februari 2021 nam dit een drastische wending; de aandelen kelderden nadat de Chinese overheid strenge maatregelen nam tegen technologiegiganten zoals Alibaba, door het opleggen van hoge boetes, het blokkeren van beursgangen (zoals bij Ant Group en ByteDance) en het invoeren van nieuwe reguleringen rondom online leningen en verzekeringen om hun macht in te dammen. Daarnaast keurde de Amerikaanse Senaat in de zomer van 2021 de US Innovation and Competition Act goed, een wet die de beperkingen op technologie-export naar China aanzienlijk verstrakte, een trend die sindsdien alleen maar is geïntensiveerd. De recente conflicten in Oekraïne en de groeiende spanningen rond Taiwan hebben bijgedragen aan een verdere devaluatie van Chinese techaandelen, vooral nu de economische groei in China zichtbaar aan het afnemen is.

Deze opeenvolging van neerwaartse ontwikkelingen heeft de waardering van Chinese techaandelen sterk gedrukt, waardoor het verschil met de waardering van Amerikaanse techaandelen aanzienlijk is gegroeid. Waar beleggers voorheen inzetten op de winstgroei van Chinese technologieaandelen, speuren ze nu de markt af naar koopjes. Deze verschuiving van een groeigerichte naar een waarde- gerichte benadering weerspiegelt de drastische wending in het lot van de Chinese techsector. Maar laat de moed niet zakken. Net als bij hun westerse tegenhangers wordt er een hernieuwde groeiversnelling in de winstontwikkeling van Chinese technologie aandelen verwacht. De versnelde digitalisering die tijdens de corona- jaren een versnelde vraag deed ontstaan, en daarna een dip, lijkt stilaan verteerd. Veel marktsegmenten (smartphones, PCs en laptops, geheugenchip) hebben de voorbije weken hun voorraadafbouw afgerond, waardoor ze nu in een gezondere positie verkeren. De wereldwijde vraag in verscheidene eindmarkten lijkt in 2024 te gaan aantrekken. Bovendien stellen we vast dat – ondanks de pogingen van de VS om het tempo van technologische ontwikkelingen in China te vertragen – de groei van exponentiële technologieën ook daar zich gewoon doorzet. China heeft de afgelopen jaren indrukwekkende vooruitgang geboekt van imitator naar innovator in technologie. Met zware investeringen in kunstmatige intelligentie, kwantumcomputing en biotechnologie, positioneert het zich als een pionier in toekomstige technologische revoluties. Het Zhongguancun-gebied in Beijing, vaak ‘China’s Silicon Valley’ genoemd, illustreert deze verschuiving. Bovendien benadrukt China’s recente Vijfjarenplan de focus op technologische zelfvoorziening en innovatie, wat wijst op een bloeiende techsector voor de komende jaren, ondanks geopolitieke uitdagingen.

De verwachte groeiversnelling zou de relatieve onderwaardering van Chinese techaandelen ten opzichte van hun westerse tegenhangers kunnen versterken als deze groei niet in de waardering wordt weerspiegeld. Ter illustratie: de ‘Magnifieke 7’ worden verhandeld tegen 30,2 keer de verwachte winst voor 2024, terwijl de BAT’s (een acroniem voor de drie grootmachten in de Chinese digitale economie: Baidu, Alibaba Group en Tencent) slechts tegen 12,1 keer de verwachte winst voor 2024 worden verhandeld. Twee jaar geleden werden ze nog verhandeld tegen dezelfde winstratio als hun Amerikaanse sectorgenoten. Gezien de relatief lage waardering wordt het voor westerse investeerders steeds lastiger om Chinese techaandelen te negeren. Tenzij er sprake is van een militaire escalatie, is China simpelweg te omvangrijk en te stevig verankerd in het wereldsysteem om zomaar “buitenspel gezet” te worden. Ter illustratie: de Russische economie is kleiner dan die van de Chinese provincie Guangdong en het BBP van Vietnam is 40% kleiner dan dat van Shanghai. Daarnaast overtreft het BBP van China dat van India, het op één na grootste ontwikkelingsland na China en de vijfde grootste economie ter wereld, met bijna een factor zes. Kortom, de komende 12 tot 18 maanden zou de leuze ‘Chinese koopjes voor de durfal’ wel eens aan populariteit kunnen winnen. Zeker wanneer Chinese techbedrijven dankzij een versnelde verzelfstandiging een groeispurt doormaken en daarmee de geopolitieke spanningen van zich af kunnen schudden.

Siddy Jobe

Siddy Jobe behaalde het diploma van Master in Toegepaste Economische Wetenschappen aan de Universiteit van Antwerpen en van Master in Financieel Management aan de Vlerick Business School. Gepassioneerd door innovatie en ondernemerschap, nam hij ook deel aan een Executive Master in Venture Capital aan de Berkeley Haas School of Business. Voordat hij bij Econopolis kwam, leidde hij het Investor Relations & Treasury-departement van Orange Belgium, een beursgenoteerd telecombedrijf, gedurende 6 jaar. Siddy bekleedde ook de positie van Telecom, Media & Technology-analist bij Bank Degroof tussen 2005 en 2012. Verder is hij ook actief in de adviesraad van StartupVillage en The Beacon, een business- en innovatieknooppunt in Antwerpen dat zich richt op Internet of Things en Artificial Intelligence op het gebied van industrie, logistiek en slimme stad.