Jeroen Kerstens behaalde de Master Toegepaste Economische Wetenschappen aan de Universiteit Antwerpen in juni 2015 waarna hij zich verder specialiseerde met een bijkomende Master of Finance aan de Antwerp Management School. Na een stage bij een Europese asset manager vervoegde Jeroen Econopolis in juli 2016. Hij beheert portefeuilles voor zowel private als institutionele klanten. Tevens is Jeroen lid van het Asset Allocatie Committee en het Investment Committee door als macro-econoom beide comités van een economische outlook te voorzien.

#MacroFriday: NAVO-top

Regeringsleiders keren huiswaarts na de NAVO-top in Ankara. NAVO-leden herbevestigden niet alleen hun engagement tegenover Artikel 5, maar benadrukten ook hun investeringsinitiatieven op het vlak van defensie en weerbaarheid.

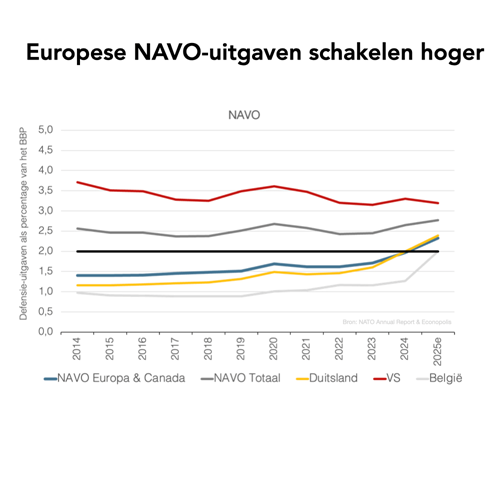

De druk vanuit de VS heeft de defensie-uitgaven doen evolueren van een politiek debat naar een belangrijk fiscaal thema voor Europa. De oude doelstelling van 2% van het bbp is vandaag in feite het minimum dat elk NAVO-lid geacht wordt te halen. Deze doelstelling werd door slechts drie NAVO-leden structureel behaald: de VS, het Verenigd Koninkrijk en… Griekenland. De omslag kwam er in 2025: eerst kondigde Merz in Duitsland in maart een historische fiscale koerswijziging aan, waardoor de deur werd geopend naar veel hogere defensie-uitgaven. Enkele maanden later trok de NAVO-top in Den Haag de doelstelling op naar een ambitieuze 5% van het bbp tegen 2035.

Die nieuwe doelstelling wordt in twee delen opgesplitst. 3,5% van het bbp zou naar kernuitgaven voor defensie moeten gaan: strijdkrachten, personeel, uitrusting, munitie, infrastructuur en andere uitgaven zoals militaire operaties en onderhoud. De bijkomende 1,5% van het bbp is ruimer en kan weerbaarheidsgerelateerde investeringen omvatten, zoals cybersecurity, verbeteringen aan kritieke infrastructuur, civiele paraatheid en industriële capaciteit. Dat maakt deze uitgavengolf niet alleen een militair verhaal, maar ook een breder industrieel en economisch beleidsthema. Voor Europese landen met een zware schuldenlast roept dit uiteraard vragen op over de financiering, zeker op een moment waarop de langetermijnrentes aanzienlijk zijn gestegen.

Aanvankelijk omarmden de aandelenmarkten deze plannen voor hogere defensie-uitgaven. Europese defensie-aandelen stegen sterk vanaf maart 2025, omdat beleggers verwachtten dat deze hogere budgetten zich zouden vertalen in de orderboeken. Maar vooral de waarderingen liepen fors op. Sinds de piek begin maart, toen de situatie in Iran escaleerde, zijn verschillende defensie-aandelen met meer dan 20% gedaald, en sommige zelfs gehalveerd. De investeringscyclus blijft reëel, maar niet al het geld zal naar de Europese defensiebedrijven vloeien. Daardoor komen zowel de financiële als de waarderingsrealiteit naar voren. Dual-usebedrijven, met activiteiten die zowel civiele als defensiemarkten bedienen, bleken in deze omgeving meer ‘resilient’.

Jeroen Kerstens

comments powered by Disqus