Eurozone flirt met recessie, groei in VS koelt af

Amerikaanse economie toont veerkracht met groeicijfers ondanks strakker monetair beleid. Eurozone worstelt met verminderd ondernemersvertrouwen, wijzend op een diepgaande industriële recessie. De opleving in activiteit na het einde van China’s zero-covidbeleid was van korte duur

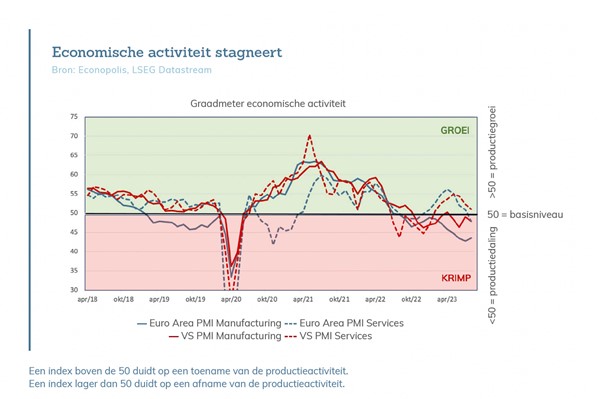

Europese economie in de problemen

Gedurende de zomermaanden werd de stelling dat de economie een zachte landing kan maken ondersteund door de economische data. Dit geldt echter voor- namelijk voor de Amerikaanse economie, veel minder of niet voor de Europese economie. Ondanks dat de Amerikaanse centrale bank de beleidsrente in snel tempo verhoogde en de inflatie terugliep, vertoonden de Amerikaanse economische groei en de arbeidsmarkt slechts geringe zwakte. Na een betere groei dan verwacht in het eerste kwartaal, boekte de Amerikaanse economie in het tweede kwartaal wederom een solide geanualiseerde groei van 2,1%. Bij het laatste rentebesluit in september herzagen de gouverneurs van de Amerikaanse centrale bank de verwachte reële BBP-groei naar boven toe: 2,1% (voordien 1%) voor 2023 en 1,5% (voordien 1,1%) voor 2024. De consumptie door Amerikaanse huishoudens blijft een cruciale steunpilaar voor de economische groei. In juli en augustus namen de Amerikaanse detailhandelsverkopen toe met respectievelijk 0,5% en 0,6% ver- geleken met de voorgaande maand. Sterke consumptiecijfers leidden tot vragen over de invloed van het strakkere monetaire beleid op de Amerikaanse consument.

Toch zullen de huishoudelijke uitgaven uiteindelijk de komende maanden afnemen. De spaarreserves opgebouwd tijdens de covid-lockdowns zijn aangesproken en kredietkaart-schulden blijven stijgen. Daarnaast zijn de afbetalingen van studentenleningen, die tijdens de pandemie tijdelijk waren opgeschort, weer hervat. Samen met de stijgende olieprijzen en rente legt dit extra druk op de gezinsbudgetten. Het vertrouwen onder Amerikaanse ondernemers duidt op een beperkte afname van de industriële activiteit, hoewel de industriële productie in augustus toenam. De Amerikaanse dienstensector vertoonde stagnatie in augustus. Kortom, na een sterke eerste helft van het jaar voor de Amerikaanse economie, lijkt de bedrijvigheid geleidelijk af te nemen.

In de Eurozone is het vertrouwen in het scenario van een zachte landing echter aan het wankelen. Het ondernemersvertrouwen in de industriële sector is somber en wijst op een diepgaande industriële recessie. Bovendien nam het ondernemersvertrouwen in de dienstensector, dat tijdens de zomer een impuls kreeg door het toerisme, onverwachts af. Het economische groeicijfer van de eurozone in het tweede kwartaal kwam uit op een bescheiden kwartaalgroei van 0,3%, mede dankzij Ierland (+3,3%). De industriële krachtpatser van de eurozone, Duitsland, bevindt zich in roerige economische tijden. Ten opzichte van het voor- gaande jaar kromp de Duitse economie met 0,2% en voor het volledige jaar 2023 voorspelt de Europese Commissie een krimp van 0,4%. Steun vanuit de Chinese economie kan de Europese economie vooralsnog niet verwachten. De opleving van de economische activiteit na het afschaffen van het zero-covidbeleid was kortstondig. Terwijl het vertrouwen onder Chinese consumenten en ondernemers zeer laag blijft, is de focus gericht op stimuleringsmaatregelen van de Chinese overheid. Tot dusver bleef dit beperkt tot maatregelen om het vertrouwen in de kwakkelende vastgoedsector te herstellen en een kleine renteverlaging door de PBOC, de centrale bank van de Volksrepubliek China. Daarnaast heeft China, in tegenstelling tot de westerse wereld, niet te maken met een inflatieprobleem. In augustus bedroeg de inflatie slechts 0,1% ten opzichte van een jaar eerder, en dat ondanks de depreciatie van de Chinese munt.

Stijgende olieprijs bedreigt de desinflatoire trend

Precies een jaar geleden piekten de inflatiecijfers in de Verenigde Staten (8,3%) en de eurozone (9,1%), voornamelijk gedreven door stijgende olie- en energie- prijzen. Sindsdien zijn de percentages gedaald naar 3,7% en 5,2% in augustus. Binnen twee maanden zal de inflatie verder afnemen, om tegen het einde van het jaar weer licht op te lopen. Deze disinflatoire trend houdt nog stand, mede doordat de prijzen door de afgenomen vraag naar goederen nu lager zijn dan een jaar geleden. Echter, met een olieprijs die het afgelopen kwartaal met meer dan 30% is gestegen, kan deze trend verzwakken. Zo’n prijsstijging kan zelfs een nieuwe inflatiegolf in gang zetten, zoals blijkt uit de hogere dan verwachte inflatiecijfers uit de Verenigde Staten in augustus.

Centrale bankiers houden deze ontwikkelingen nauwlettend in de gaten en verwelkomen de daling van de inflatiecijfers. In september lijkt de Europese centrale bank de rente voorlopig voor het laatst te hebben verhoogd tot een beleidsrente van 4%, het hoogste niveau ooit. De economische vertraging in de eurozone maakt verdere verhogingen echter lastig. De Amerikaanse centrale bank hield haar beleidsrente in september stabiel op 5,25%-5,50%, maar liet wel doorschemeren dat er nog een renteverhoging aan kan komen.

FED-voorzitter Jerome Powell gelooft in een zachte economische landing, met een werkloosheidspercentage dat in 2024 slechts licht zou stijgen naar 4,1% (van 3,8% momenteel). Hij wees ook op de beperkte maandelijkse schommelin- gen in de Amerikaanse kerninflatie, wat volgens de FED-gouverneurs aangeeft dat het restrictieve monetaire beleid de inflatie in toom houdt. Aangezien de Amerikaanse economie onder de huidige hoge rentestanden goed blijft presteren, is een snelle renteverlaging door de Federal Reserve niet te verwachten. De markt voorziet een eerste verlaging pas in juli 2024. Andere centrale banken, met name in opkomende landen zoals Polen en Brazilië, zijn al begonnen hun beleidsrente te verlagen vanwege de sterke daling in inflatie en de afnemende economische activiteit.

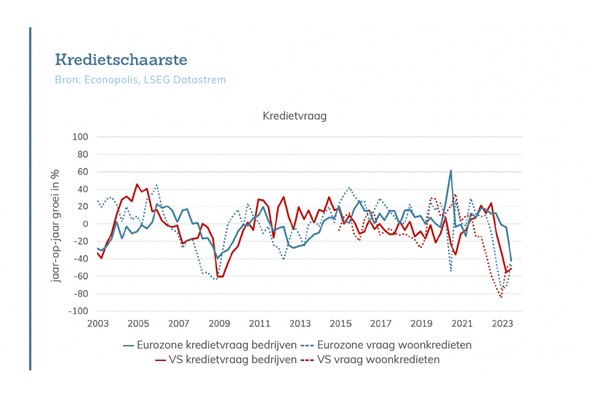

Kredietvraag stuikt in elkaar

De consument laat het geld rollen en houdt de economie draaiende. Een decennium lang hebben bedrijven en gezinnen geprofiteerd van een soepel rentebeleid om zich te financieren tegen lage rentevoeten. Wanneer deze partijen zich echter willen herfinancieren of extra willen investeren, worden ze geconfronteerd met hogere rentekosten. Hoewel renteverhogingen van centrale banken traag lijken door te werken op de economie, toont de kredietmarkt duidelijke tekenen van verstrak- king. In zowel de Verenigde Staten als Europa is de kredietvraag van bedrijven en gezinnen sterk afgenomen.

In de EconoViews van het vorige kwartaal wezen we al op een verwachte credit crunch, en recente cijfers van kredietverstrekkers bevestigen dit: de kredietvraag nam drastisch af in het tweede kwartaal. Stringente voorwaarden van krediet- verstrekkers beperken niet alleen de toegang tot liquiditeit, maar temperen ook de vraag ernaar. Dit zal resulteren in minder investeringen en de toekomstige economische groei afremmen. Ook heeft dit effect op prijsevoluties. Ondanks dat vastgoedprijzen momenteel beperkt zijn gedaald, is het waarschijnlijk dat deze prijzen zullen afnemen. Dit komt door een sterk verminderde vraag naar woningen, vooral gezien de toegenomen rentevoeten op hypotheken die de betaalbaarheid van huizen beperken.

Jeroen Kerstens

Jeroen Kerstens behaalde de Master Toegepaste Economische Wetenschappen aan de Universiteit Antwerpen in juni 2015 waarna hij zich verder specialiseerde met een bijkomende Master of Finance aan de Antwerp Management School. Na een stage bij een Europese asset manager vervoegde Jeroen Econopolis in juli 2016. Hij beheert portefeuilles voor zowel private als institutionele klanten. Tevens is Jeroen lid van het Asset Allocatie Committee en het Investment Committee door als macro-econoom beide comités van een economische outlook te voorzien.