Obligaties zijn helemaal terug

» Rentevergoedingen van 5% vormen een stevige basis voor de toekomst.

» De groeiende interesse in obligaties wordt onderstreept door een instroom van meer dan $200 miljard in obligatiefondsen en ETFs (en de staatsbon ...).

Rentevoeten bereiken nieuwe hoogtepunten

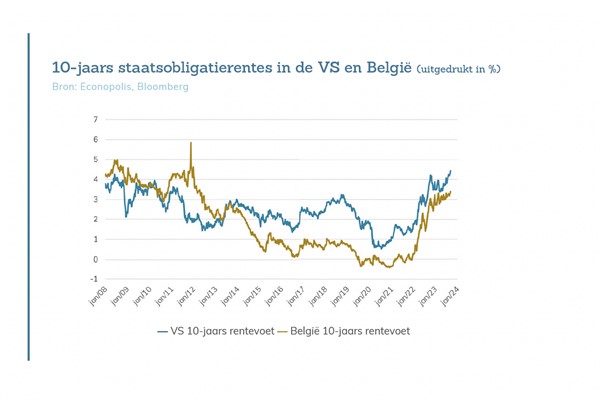

In het derde kwartaal zagen we een verdere stijging van de rentevoeten. In de Verenigde Staten overschreed de rente voor 10-jarige staatsobligaties 4,6% en die voor 2-jarige staatsobligaties zelfs de drempel van 5%. Dit zijn de hoogste niveaus in meer dan 15 jaar, zoals weergegeven in de bijgevoegde grafiek. Ook in België zagen we een stijging in de rentevoeten op staatsobligaties; de rentetarieven op 2-jarige obligaties overschreden 3,4%, terwijl de rentetarieven op 10-jarige obligaties zelfs op 3,55% klokten. We moeten teruggaan tot de crisisjaren 2011 en 2012 om vergelijkbare niveaus te vinden. Destijds spraken we over de Leterme-bon, nu over de Van Peteghem-bon, op de piek plaatste de Belgische overheid dus telkens een staatsbon.

Hoewel centrale banken zo goed als klaar zijn met het verhogen van de beleidsrente, zien we dit nog niet terug in dalende langetermijnrentevoeten. Een belangrijke factor is dat zij het moment waarop ze verwachten hun beleidsrente te verlagen steeds verder in de toekomst verplaatsen. Dit blijft een opwaartse druk uitoefenen op de marktrentevoeten. Dit wordt ook versterkt door de opmerkelijke inversie in de rentecurves: de langetermijnrentes (dat wil zeggen met een looptijd van 10 jaar of langer, en bepaald door vraag en aanbod op de obligatiemarkt) in zowel de VS als de Europese Monetaire Unie (EMU) zijn beduidend lager dan de basisrentetarieven van hun respectievelijke centrale banken.

Een recente toename in de olieprijs heeft eveneens bijgedragen aan de stijgende rentevoeten. De olieprijs ligt nu meer dan 25% hoger dan aan het begin van de zomer en staat nu op hetzelfde niveau als een jaar geleden.

Obligaties leveren opnieuw positieve rendementen op

Hoewel de rentevoeten op staatsobligaties zijn gestegen, is het cruciaal te benadrukken dat obligaties in de eerste negen maanden van het jaar opnieuw positieve rendementen lieten zien. Bedrijfsobligaties, zowel in euro’s als in Amerikaanse dollars (USD), presteerden beter dan staatsobligaties, voornamelijk dankzij nauwere krediet- spreads. Obligaties uit opkomende markten en high-yield obligaties beleefden zelfs een uitstekend jaar. Zelfs Europese staatsobligaties boekten een bescheiden positief rendement, omdat het lopende rendement hoog genoeg was om de effecten van de gematigde rentestijging tegen te gaan. Amerikaanse staatsobligaties vormden de opvallende uitzondering: door de aanzienlijke rentestijging daar, keerden zij terug naar negatieve rendementen. Gezien de gemiddelde rentevergoedingen van meer dan 5% - de hoogste in meer dan een decennium - ogen de vooruitzichten voor obligaties steeds rooskleuriger.

Obligatiefondsen, termijnrekeningen en staatsbons trekken massaal kapitaal aan

De toegenomen belangstelling voor obligaties blijkt uit de instroom van meer dan $200 miljard in obligatiefondsen en ETF’s in de eerste helft van het jaar, volgens cijfers van Morningstar. Van dit bedrag vloeide twee derde naar Amerikaanse obligatiefondsen. Ook in België is de populariteit van vastrentende producten opnieuw in opmars. Dit wordt geïllustreerd door de ruim €22 miljard die werd opgehaald met de recente uitgifte van de staatsbon - ter vergelijking, de Leterme-bon haalde “slechts” €5,7 miljard op. Daarnaast zien we ook aanzienlijke bedragen die naar termijnrekeningen en kasbons vloeien.

Patrimoniale fondsen beschikken weer over een buffer

De hogere rentes zijn niet alleen van belang voor obligatiebeleggers; ze zijn ook cruciaal voor patrimoniale fondsen (gemengde fondsen met een behoudsgezinde strategie). Enkele jaren geleden werd de obligatiebuffer nagenoeg tenietgedaan door de nulrente, maar dat beeld is nu veranderd. Dankzij de huidige renteniveaus bouwen deze fondsen weer buffers op ter voorbereiding op potentieel mindere tijden op de beurs. Het resultaat is een hernieuwde balans binnen patrimoniale fondsen. Dat is voor het eerst in een decennium, en is zeer positief nieuws voor de “goede huisvader”-belegger.

Obligaties uit groeilanden blijven schitteren

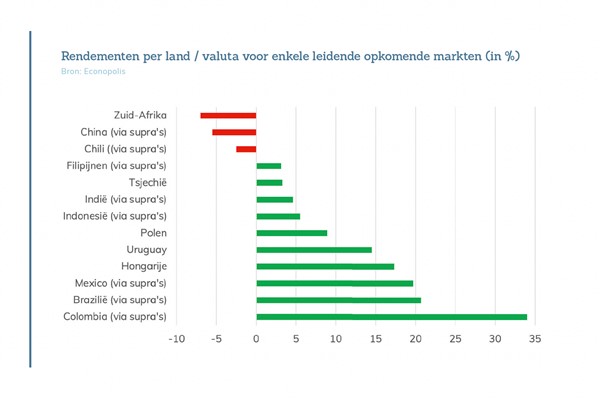

Na een sterk 2022, waarin obligaties uit groeilanden zich onderscheidden door als één van de weinige activaklassen positieve rendementen te realiseren, zetten ze hun succesvolle koers voort. Ook dit jaar behoren ze tot de best presterende obligatiecategorieën. De positieve trend is wijdverspreid: obligaties uit groeilanden, zowel in lokale munt, USD als in euro, realiseren gemiddelde rendementen van meer dan 5%. In lokale valuta waren er opmerkelijke uitschieters, zoals obligaties in Colombiaanse peso met 30% en obligaties in Braziliaanse real en Mexicaanse peso met 20%.

CentraalEuropese obligaties nemen gas terug het derde kwartaal

Ook Centraal-Europese obligaties hebben dit jaar indrukwekkende rendementen laten zien. Zo steeg de waarde in Hongarije tot eind augustus met ongeveer 20% en in Polen met ongeveer 10%. Echter, in september zagen we enige correctie in de waarde van Centraal-Europese obligaties, met bijvoorbeeld een verlies tot 3% in Polen. Deze daling kan voornamelijk worden toegeschreven aan een onverwacht grote renteverlaging van 75 basispunten door de Poolse centrale bank in september, ondanks een inflatie die nog steeds boven de 10% ligt. De aankomende verkiezingen in Polen hebben waarschijnlijk een rol gespeeld in dit besluit. Overigens is Polen niet het enige land in de opkomende markten dat de rente heeft verlaagd; recentelijk namen ook Brazilië, Chili en China vergelijkbare stappen.

Belgische bedrijfsobligaties zetten eveneens een sterk jaar neer

De Belgische bedrijfsobligaties hebben dit jaar een rendement gerealiseerd van ongeveer 4%, wat een uitstekende prestatie is in vergelijking met andere obligaties. Markante prestaties werden geleverd door VGP en Aliaxis. VGP noteerde rendementen tot 15% op hun langlopende obligaties, terwijl Aliaxis een rendement van ongeveer 8% realiseerde. Voor VGP heeft de joint venture met Deka sterk bijgedragen aan dit succes, wat resulteerde in bruto-opbrengsten van meer dan €450 miljoen voor VGP. Gezien de huidige uitdagingen in hun sector om liquiditeit te verkrijgen, is het belang van dergelijke transacties enorm. Aan de kant van Aliaxis werd het rendement gestuwd door het niet doorgaan van de overname van Uponor. Obligatiehouders waardeerden het dat de schuldgraad van Aliaxis niet drastisch zou stijgen door een grote overname. Daarnaast behaalde Aliaxis een aanzienlijke meerwaarde op de reeds aangekochte aandelen van Uponor.

Beleggen in obligaties in Chinese renminbi momenteel minder aantrekkelijk

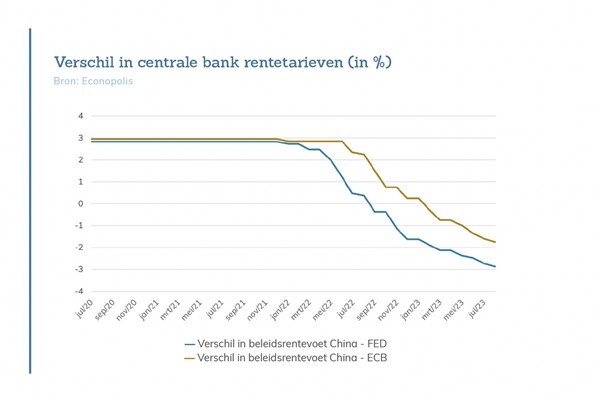

Een paar jaar terug waren obligaties in Chinese renminbi (CNY), toegankelijk via supranationale instellingen die deze munteenheid gebruikten voor hun obligatie-uitgiftes, nog interessant. Destijds presenteerde China zich als een aantrekkelijke beleggingsoptie met rentevoeten die hoger lagen dan in westerse landen en een inflatie die redelijk in toom werd gehouden. De huidige situatie verschilt echter sterk van toen.

Momenteel verlaagt de Chinese centrale bank haar rentes, waardoor het renteverschil met de VS en de EMU negatief is geworden. Bovendien zijn de economische vooruitzichten voor China niet gunstig. De geopolitieke spanningen en aanzienlijke kapitaaluitstromen drukken ook op de aantrekkelijkheid van beleggingen in het land. Wellicht komt het dus niet als een verrassing dat obligaties in CNY dit jaar tot de slechtst presterende behoorden met een rendement van ongeveer -5%. Alleen obligaties in Zuid-Afrikaanse rand presteerden nog slechter. Bij Econopolis is eind vorig jaar en begin dit jaar besloten om nagenoeg de volledige CNY-positie te liquideren.

Michaël De Man

Michaël De Man behaalde het diploma van Master in economische Wetenschappen aan de Universiteit Gent in 2005. Gedreven door een grote interesse in beleggen besloot hij een Master in Banking and Finance te volgen aan dezelfde universiteit. Daarna startte hij als obligatiespecialist bij een Belgische grootbank. In deze periode werd hij ook CFA charterholder. In de nasleep van de financiële crisis besliste hij zich toe te leggen op risicobeheer. Eind 2015 vervoegde Michaël het beleggingsteam van Econopolis. Vandaag is hij Head of Fund Management.