Corona Expo Tech Update Partie 1

Nous sommes tous à la recherche de certitudes en pleine crise de coronavirus, mais où pouvons-nous les trouver, face au flot de défis et d'informations qui nous submerge jour après jour?

En territoire inconnu

Nous sommes en fait en territoire inconnu. Sur quel exemple du passé pourrions-nous alors nous reposer? La plupart des banques centrales et des gouvernements sortent l'artillerie lourde sous diverses formes d’incitants pour contrer la récession économique. Contrairement à 2008, ce n’est pas à cause des banques que les entreprises et les PME sont en difficulté. La situation semble différente aujourd'hui. Le confinement temporaire met dans l’embarras les secteurs et les entreprises, petites et grandes. Les banques courent donc aussi un risque. Plusieurs secteurs voient leurs chiffres d'affaires fondre comme neige au soleil ou sont déjà fermés. Il est donc nécessaire de sabrer rapidement dans les coûts. Vu la réduction ou l'arrêt forcés de la production et la baisse des capacités logistiques transfrontalières, l'offre pourrait s’en trouver bouleversée, tandis que la hausse du chômage et ses répercussions sur le pouvoir d'achat pourraient aussi faire stagner la demande.

S’il est parfaitement logique que la plupart des pays fassent passer la santé publique avant les intérêts économiques, il ne faudrait pas que cette situation s'éternise. Le remède ne peut pas être pire que le mal, mais il serait politiquement impardonnable d'accorder une trop grande importance à l'économie. On ne peut toutefois pas exclure un rééquilibrage progressif, mais nécessaire entre la santé publique et l'économie vers le 3e trimestre. Nous n’y sommes pas encore, mais pour espérer une reprise une fois que nous serons de l'autre côté de la vallée, il faudra qu’il reste quelque chose de notre économie pour la soutenir.

Dichotomie dans l'économie et en Bourse - honte du coronavirus

On observe actuellement une dichotomie dans l'économie, et par conséquent aussi en Bourse. On a d’une part des secteurs qui souffrent énormément du confinement et doivent être sauvés, et d'autre part des secteurs relativement résilients qui pourraient souffrir de la honte (du coronavirus) parce qu’ils pourraient profiter du confinement actuel.

De très nombreux secteurs sont dans l’embarras, par exemple l'aviation, le tourisme, les croisiéristes, les hôtels, l’horeca, la construction, les casinos, le secteur automobile, la métallurgie, la chimie et les producteurs pétroliers. Dans ce dernier secteur, la situation est encore aggravée par les dissensions au sein de l’OPEP concernant une limitation de la production. Le chiffre d'affaires et la rentabilité de ces secteurs font ainsi débat. La vigueur bilantaire et la politique des dividendes sont aussi sous pression, entraînant une baisse des cours de ces entreprises. De nombreuses entreprises ont entre-temps revu à la baisse leurs prévisions bénéficiaires pour 2020 et annulé les versements de dividende jusqu’à nouvel ordre. Les exemples ne manquent pas, mais dans des pays comme la France et les Pays-Bas, il faut s'efforcer de perfuser l'aviation (autrement dit, l’infrastructure pour un pays) à grand renfort de fonds publics. Une entreprise comme Volkswagen flambe actuellement 2 milliards d’euros de trésorerie par semaine.

Comme nous venons de le dire, certains secteurs tirent leur épingle du jeu en cette période de confinement. Il peut s'agir de secteurs traditionnels, tels que les entreprises pharmaceutiques occupées à développer un vaccin et/ou un médicament contre le coronavirus, mais aussi des supermarchés, comme Ahold Delhaize ou Colruyt, qui ont pu profiter de la frénésie de stockage de certains consommateurs. Le CEO d’Ahold Delhaize a récemment pris la parole à la télévision néerlandaise. Il a déclaré que les dépenses de consommation dans les magasins avaient flambé dans toute l’Europe; elles sont deux à trois plus élevées qu’en période de fêtes. La hausse de la demande a aussi entraîné une augmentation de 25 % des livraisons par camion.

Le plus grand risque de ‘honte’ réside toutefois dans le secteur technologique. Hormis les effets à court terme du confinement à domicile, l’expérience actuelle va encore accélérer la numérisation de l'économie. Celle-ci ne se produit pas seulement dans les grandes villes, mais aussi dans les villes plus modestes et à la campagne. À relativement brève échéance, cette économie numérique va représenter au moins 50 % du PIB total et la croissance structurelle (séculaire) sous-jacente va compenser largement le ralentissement économique (cyclique) déjà globalement observé dans tous les secteurs.

Patients qui consultent leur médecin en ligne avec les technologies à distance, enfants qui suivent les cours en ligne à la maison, télétravail en vidéoconférence avec Zoom, Google Meet ou Microsoft Teams, tout le monde confortablement installé à la maison pour regarder Netflix ou iQiYi, enfants qui ne peuvent plus aller jouer dehors et donc passent plus de temps sur les jeux vidéo, essor du shopping en ligne avec livraison sans contact... Comme tout passe par le cloud, la cybersécurité est nécessaire pour protéger ces données confidentielles.

Beaucoup de ces activités en ligne, notamment les jeux vidéo, le streaming vidéo (Netflix, Disney+, AppleTV) et la vidéoconférence (Zoom, Microsoft Teams), gonflent aussi la consommation de données dans le cloud. Microsoft Azure, Amazon AWS, Google Cloud vont donc encore se développer, devoir augmenter sans cesse leur capacité et répercuter cela sur leurs clients. Bonne nouvelle donc pour les géants technologiques, mais aussi pour les fournisseurs de capacité dans le cloud, tels que Cisco et Arista Networks. Et si les budgets IT dans les services et logiciels vont s'amenuiser, les dépenses spécifiques au cloud, elles, n'en finiront pas de grimper. Il faut donc continuer de distinguer les sous-secteurs et entreprises qui ont pris le bon train en marche.

Trésorerie et vigueur du bilan sont reines

Vous aurez compris où je voulais en venir: avant cette crise, les technologies étaient déjà incontournables, mais avec le coronavirus, la numérisation de l'économie va encore s'accélérer et ne fera probablement pas machine arrière. En effet, si la vidéoconférence fonctionne bien pour communiquer avec les collègues et les clients en Asie et en Amérique, pourquoi reprendrions-nous encore l'avion pour des réunions non essentielles?

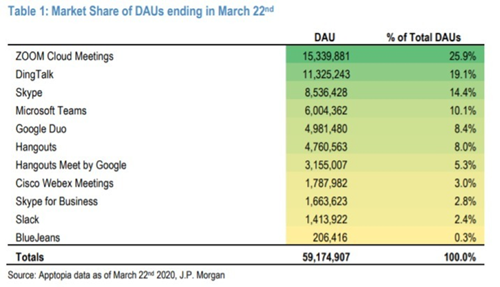

Dans le tableau ci-dessus, on peut voir la part de marché des utilisateurs actifs quotidiens (DAU) pour les différents acteurs de la vidéoconférence. Zoom caracole en tête. Cette société est aussi une importante position et un pilier de rendement dans nos portefeuilles et fonds technologiques. Le service de Zoom est sous le feu des critiques. Rien d'étonnant vu l’explosion de l’utilisation. La sécurité de l'application suscite les interrogations, mais il y a selon nous peu de choses qui pourraient freiner la croissance de l’utilisation par les particuliers ou de l'adoption par les entreprises. Zoom a annoncé être passée de 10 millions d’utilisateurs actifs en décembre 2019 à 200 millions en mars 2020. Nous nous attendons à ce que les craintes pour la sécurité motivent fortement l’entreprise à s'attaquer à tous les points faibles, cibles des critiques, à très court terme. Au final, elle devrait continuer de dominer le marché avec un produit mieux fini et plus robuste.

Outre Zoom, nos positions sur des entreprises de jeux vidéo dans nos portefeuilles technologiques ont signé une relativement bonne performance en mars. Le confinement amenant les consommateurs à consacrer plus de temps aux jeux sur PC, console ou appareil mobile, les différentes positions dans nos portefeuilles d’investissement s’en sont relativement bien sorties, clôturant même le mois dans le vert dans certains cas. Citons par exemple Nintendo, Electronic Arts, Tencent, Netease, Activision Blizzard et surtout notre position sur l'éditeur polonais CD Projekt Red, qui doit lancer Cyberpunk 2077 en septembre 2020. Ce jeu devrait être le gros succès vidéoludique de 2020-2021.

Le secteur technologique s’en sort globalement mieux que les autres en Bourse, avec un coefficient bêta (mesure de la volatilité du secteur par rapport à l’indice de marché large) inférieur à 1. Cette performance s’explique entre autres par la croissance séculaire, qui compense le ralentissement cyclique, mais aussi par les bilans plus sains (plus de liquidités) et les dividendes ainsi mieux couverts.

Nous pensons même que l'accent s’est effectivement déplacé du niveau absolu des taxations des bénéfices vers la résilience à la fois du bilan, du chiffre d'affaires et du dividende. Quelle entreprise est en meilleure position pour faire face à cette situation et ne rencontre pas de problèmes de bilan, de trésorerie et de dividende dans n’importe quel scénario? La trésorerie et la vigueur du bilan sont reines. À ce niveau, nous pensons que le secteur technologique est mieux positionné que jamais.

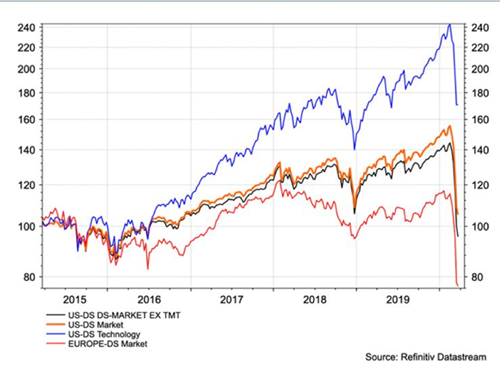

Sur une période de 5 ans, l’Europe a déjà perdu plus de 20%. Les actions non technologiques américaines suivent avec un recul d’environ 10%, mais les valeurs technologiques américaines ont engrangé un gain de quelque 60%. Peut-on en déduire que c'est là qu'il faut prendre ses bénéfices pour les investir en Europe?

Notre opinion est tranchée: non! Par rapport à l'évolution des bénéfices et vu la ‘résistance au coronavirus’ grâce à un bilan riche en liquidités et le soutien aux dividendes, les actions technologiques offrent toujours une meilleure résistance aux événements des prochaines semaines. Comme le montre le graphique ci-dessus, le coronavirus a grandement accéléré la numérisation, dans les villes comme à la campagne, chassant en partie la vieille économie. Le nier serait selon moi prendre une mauvaise décision financière.

Et maintenant?

En son cœur, cette crise sera très profonde. Comme le disait l’écrivain néerlandais Godfried Bomans le siècle passé: un statisticien traversait en toute confiance une rivière d’une profondeur moyenne d’un mètre. Il s’est noyé. Gardez ça en tête.

C’est comme traverser un cours d’eau profond en voiture. La voiture doit continuer à rouler et ne pas prendre l’eau surtout au point le plus profond. Transposons l'analogie aux investissements. Nous sommes face à une profonde vallée et nous remonterons rapidement l'autre versant. Au creux de cette vallée, les investissements devront toutefois tenir le coup, sans dépendre d’un soutien de l’État ni rencontrer de problèmes de refinancement.

Dans nos portefeuilles et fonds technologiques, nous préférons donc nous concentrer sur les entreprises capables de survivre au fond de la vallée et d'afficher un solide potentiel de redressement à la sortie. Parmi les caractéristiques importantes à nos yeux, citons un marché oligopolistique, un leadership novateur, un solide bilan assorti d'une solide trésorerie nette, des flux de trésorerie positifs et de la marge pour maintenir le dividende, mais aussi intensifier un programme de rachat d’actions à faible cours. Cette recette n’immunise évidemment pas totalement le portefeuille contre les baisses, mais elle nous permet jusqu’à présent de réaliser une meilleure performance que nos indices de référence en 2020. Elle nous donne aussi confiance pour traverser cette crise. À bientôt de l'autre côté de la vallée.