La zone euro flirte avec la récession, la croissance aux États-Unis ralentit

» Avec ses taux de croissance, l’économie américaine fait preuve de résilience malgré une politique monétaire plus stricte

» La zone euro est confrontée à une baisse de la confiance des entreprises, ce qui laisse présager une profonde récession industrielle

» La reprise de l’activité après la fin de la politique zéro Covid en Chine a été de courte durée

L’économie européenne en difficulté

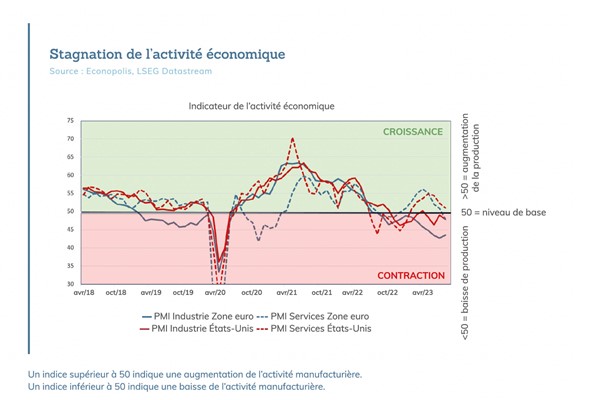

Pendant les mois d’été, l’hypothèse selon laquelle l’économie peut effectuer un atterrissage en douceur était étayée par les données économiques. Toutefois, cela s’applique principalement à l’économie américaine et beaucoup moins, voire pas du tout, à l’économie européenne. Malgré le relèvement sur une courte période des taux directeurs par la banque centrale américaine et le recul de l’inflation, la faiblesse de la croissance économique et du marché du travail aux États-Unis ne s’est pratiquement pas fait sentir. Après une croissance supérieure aux prévisions au premier trimestre, l’économie américaine a encore enregistré une solide croissance annualisée au deuxième trimestre, soit un taux de 2,1 %. Lors de la dernière décision sur les taux d’intérêt en septembre, les gouverneurs de la banque centrale américaine ont révisé à la hausse le taux de croissance attendu du PIB réel : 2,1 % (contre 1 % précédemment) pour 2023 et 1,5 % (contre 1,1 % précédemment) pour 2024. La consommation des ménages américains reste un pilier essentiel de la croissance économique. En juillet et en août, les ventes au détail aux États-Unis ont augmenté de 0,5 % et 0,6 % respectivement par rapport au mois précédent. Les chiffres de consommation robustes ont soulevé des questions sur l’impact du resserrement de la politique monétaire sur les consommateurs américains. Cependant, les dépenses des ménages finiront par diminuer dans les mois à venir. Les réserves d’épargne accumulées pendant les confinements de la pandémie de Covid ont été utilisées et les dettes de cartes de crédit continuent d’augmenter. En outre, les remboursements des prêts étudiants, qui avaient été temporairement suspendus pendant la pandémie, ont repris.

Conjuguée à la hausse des prix du pétrole et des taux d’intérêt, cette situation exerce une pression supplémentaire sur les budgets des familles. La confiance des entrepreneurs américains reflète un déclin limité de l’activité industrielle, bien que la production industrielle ait augmenté en août. Le secteur des services américain s’est caractérisé par une stagnation en août. En bref, après un premier semestre vigoureux pour l’économie américaine, l’activité semble ralentir progressivement.

Dans la zone euro, cependant, la confiance dans le scénario d’un atterrissage en douceur s’estompe. La confiance des entrepreneurs dans le secteur industriel est limitée et suggère une profonde récession industrielle. En outre, la confiance des entreprises dans le secteur des services, stimulée par le tourisme pendant la période estivale, a chuté de manière inattendue. La croissance économique de la zone euro au deuxième trimestre a atteint un taux modeste de 0,3 %, en partie grâce à l’Irlande (+3,3 %). L’Allemagne, considérée comme le moteur industriel de la zone euro, traverse une période de turbulences économiques. Par rapport à l’année précédente, l’économie allemande s’est contractée de 0,2 % et, pour l’ensemble de l’année 2023, la Commission européenne prévoit une baisse de 0,4 %. Pour l’instant, l’économie européenne ne peut pas compter sur le soutien de l’économie chinoise. La reprise de l’activité économique après la dérogation de la politique zéro Covid a été de courte durée. Alors que la confiance des consommateurs et des entrepreneurs chinois demeure très faible, l’accent est mis sur les mesures de relance du gouvernement chinois. Jusqu’à présent, cela s’est limité à des mesures visant à rétablir la confiance dans le secteur immobilier en difficulté et à une légère réduction des taux d’intérêt par la BPC, la banque centrale de la République populaire de Chine. De plus, contrairement au monde occidental, la Chine n’est pas confrontée à un problème d’inflation. En août, l’inflation atteignait à peine 0,1 % par rapport à l’année précédente, et ce malgré la dépréciation de la monnaie chinoise.

La hausse des prix du pétrole menace la tendance désinflationniste

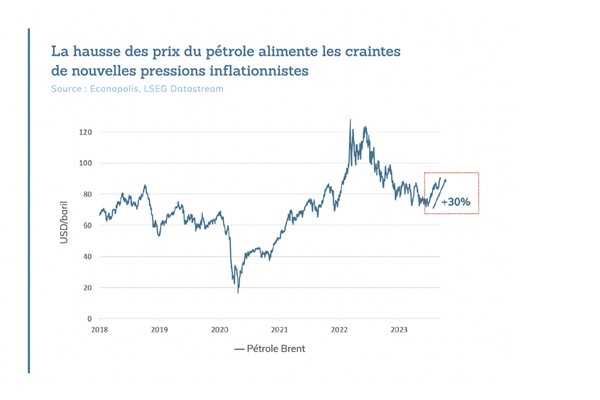

Cela fait exactement un an que les taux d’inflation ont atteint leurs sommets aux États-Unis (8,3 %) et dans la zone euro (9,1 %), principalement sous l’effet de la hausse des prix du pétrole et de l’énergie. Depuis lors, les taux d’inflation sont re- descendus à 3,7 % et 5,2 % respectivement en août. Dans les deux mois suivants, l’inflation continuera de baisser, avant de remonter légèrement d’ici à la fin de l’année. Cette tendance désinflationniste se poursuit, en partie parce que les prix sont maintenant plus bas qu’il y a un an du fait de la baisse de la demande de biens. Toutefois, sachant que les prix du pétrole ont augmenté de plus de 30 % au cours du dernier trimestre, cette tendance pourrait s’affaiblir. Une telle hausse de prix pourrait même déboucher sur une nouvelle vague d’inflation, comme le montrent les taux d’inflation supérieurs aux prévisions enregistrés en août aux États-Unis.

Les banques centrales suivent de près ces évolutions et se félicitent de la baisse des taux d’inflation. En septembre, il semble que la Banque centrale européenne ait relevé ses taux d’intérêt pour la dernière fois, jusqu’à un taux directeur de 4 %, le plus haut niveau jamais atteint. Toutefois, le ralentissement économique dans la zone euro va entraver toute nouvelle augmentation des taux. La banque centrale américaine a maintenu son taux directeur à 5,25 %-5,50 % en septembre, mais a laissé entrevoir la possibilité d’une nouvelle hausse des taux d’intérêt.

Le président de la FED, Jerome Powell, mise sur un atterrissage économique en douceur, avec un taux de chômage qui n’augmenterait que légèrement à 4,1 % en 2024 (contre 3,8 % actuellement). Il a également souligné les fluctuations mensuelles limitées de l’inflation de base aux États-Unis qui, selon les gouverneurs de la FED, indiquent que la politique monétaire restrictive maintient l’inflation sous contrôle. Étant donné que l’économie américaine continue de bien se comporter dans le contexte actuel des taux d’intérêt élevés, il ne faut pas s’attendre à une baisse rapide des taux de la part de la Réserve fédérale. Le marché ne prévoit pas une première réduction avant juillet 2024. D’autres banques centrales, en particulier dans des pays émergents comme la Pologne et le Brésil, ont déjà commencé à baisser leurs taux directeurs compte tenu de la forte baisse de l’inflation et du déclin de l’activité économique.

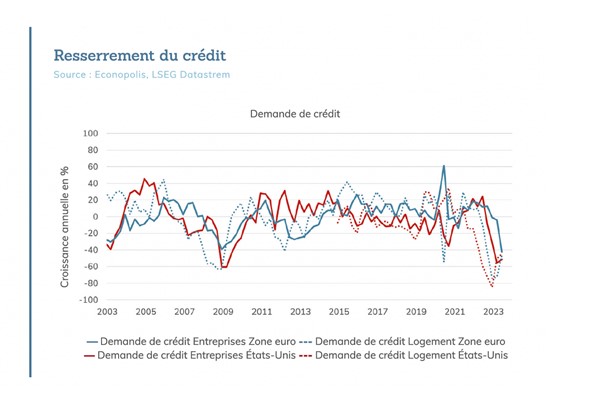

La demande de crédit s’effondre

Grâce aux consommateurs, l’argent continue de circuler et l’économie à tourner. Pendant toute une décennie, les entreprises et les familles ont bénéficié d’une politique de taux d’intérêt flexible qui leur a permis d’obtenir des financements à des taux d’intérêt bas. Toutefois, lorsque ces parties souhaitent obtenir de nouveaux financements ou réaliser des investissements supplémentaires, elles sont confrontées à des coûts d’intérêts plus élevés. Bien que la hausse des taux d’intérêt des banques centrales semble tarder à produire ses effets sur l’économie, le marché du crédit affiche des signes évidents de resserrement. Aux États-Unis comme en Europe, la demande de crédit des entreprises et des ménages a fortement diminué.

Dans l’édition d’EconoViews du trimestre précédent, nous signalions déjà une prévision de credit crunch ou resserrement du crédit et les chiffres récents des prêteurs le confirment : la demande de crédit a chuté de façon spectaculaire au cours du deuxième trimestre. Les conditions strictes imposées par les prêteurs limitent non seulement l’accès aux liquidités, mais atténuent également la demande. Il en résultera une baisse des investissements et un ralentissement de la croissance économique future. Cela a également un impact sur l’évolution des prix. Bien que les prix de l’immobilier n’aient diminué que de manière limitée jusqu’à présent, il est probable qu’ils connaissent de nouvelles réductions à l’avenir. Cela s’explique par la forte baisse de la demande de logements, compte tenu, en particulier, de la hausse des taux d’intérêt sur les prêts hypothécaires qui limite l’accessibilité des logements.