Les aventures du BEL20 : travers les creux et les sommets vers 2024

Le BEL 20 a clôturé l’année de justesse sur un bénéfice de 0,2%, malgré la forte volatilité et les performances mitigées des actions belges.

Le marché immobilier belge, caractérisé par la diversité et les défis, fait preuve de résilience en dépit des fluctuations et des pertes dans certains segments.

Bilan du trimestre précédent

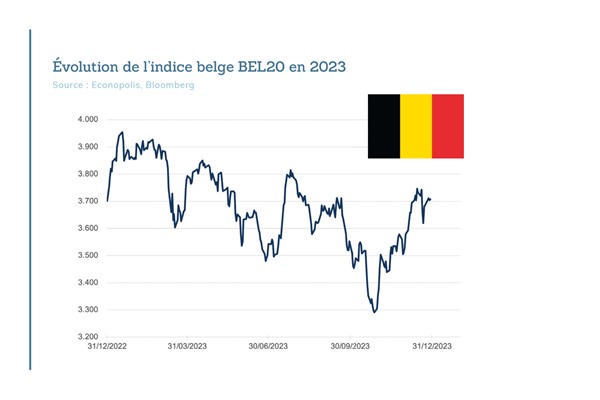

Au quatrième trimestre, le BEL20 a progressé de 4,4 %. Toutefois, l’indice a d’abord enregistré une chute significative de 7 %, atteignant son point le plus bas le 26 octobre. Il s’est ensuite fortement redressé avec une augmentation de 13 %. Cette remarquable fluctuation s’explique presque exclusivement par l’évolution des taux d’intérêt à long terme qui a entraîné une reprise significative dans le secteur de l’immobilier et dans les secteurs sensibles aux taux d’intérêt, comme celui d’Elia, le gestionnaire du réseau à haute tension belge. La division de l’entreprise chimique internationale Solvay a eu lieu le 11 décembre. Cela a conduit initialement à une baisse inattendue de la valeur de la « nouvelle société » Solvay, au moment où la division Syensqo de produits chimiques de spécialités était activement rachetée. La multinationale biopharmaceutique UCB a fait l’objet d’une étrange sanction boursière, et ce malgré l’obtention de l’approbation de deux médicaments innovants aux États-Unis. Bimzelx, un médicament destiné au traitement du psoriasis, devrait devenir le médicament le plus vendu de l’histoire d’UCB, avec un objectif de chiffre d’affaires d’au moins quatre milliards d’euros.

Bilan de l’année 2023

Le cours du BEL20 était tout juste légèrement positif à la fin de l’année, à +0,2 % par rapport à la clôture de 2022. Dividendes compris, le rendement est de 2,5 %. Jusqu’au creux de la fin du mois d’octobre, le marché n’a cessé de s’effriter. Cela est dû au fait qu’il n’y a pratiquement pas d’actions technologiques cotées à la bourse de Bruxelles – des actions qui ont bien progressé cette année – tandis que les holdings et les capitalisations boursières moins importantes sont boudées par les investisseurs. Un poids lourd comme AB Inbev a essuyé une amère déception en avril en raison d’une campagne de marketing inefficace aux États-Unis. Malgré ses bons résultats, KBC (-2,3 %) a été à la traîne dans le groupe des actions bancaires européennes. Cette tendance s’est répétée pratiquement dans tous les secteurs, où les actions belges ont affiché les performances les plus faibles, à une illustre exception près : grâce au lancement extrêmement réussi de son médicament Vyvgart, Argenx a initialement progressé de 20 %, mais, après deux études décevantes, l’action a finalement accusé un recul de 1,3 %. Avec une progression de 12,7 %, Melexis s’est positionnée en tête, devant Aperam (+11,5 %) et Sofina (+9,6 %). La scission de Solvay en deux entreprises distinctes a augmenté sa valeur d’un quart. En dehors du Bel20, c’est Colruyt qui a remporté le jackpot (+96 %). L’évolution du cours de toutes les actions a toutefois été particulièrement volatile.

Perspectives pour 2024

La valorisation des actions belges est faible. Compte tenu de la grande diversité des entreprises et des secteurs dans l’indice, il s’avère moins pertinent de parler d’une croissance moyenne des bénéfices. Pour Argenx, le marché prévoit un chiffre d’af- faires de 1,5 milliard d’euros et une perte de plus de 100 millions d’euros. On estime que le bénéfice d’Argenx expérimentera une croissance exponentielle à partir de 2025. Selon les analyses de marché, AB InBev devrait enregistrer une croissance à deux chiffres. Pour la plupart des autres entreprises, on prévoit une croissance modérée, mais il y a tout de même quelques exceptions positives, notamment Colruyt, D’Ieteren, Melexis, EVS, Fagron et Kinepolis. Les acquisitions pourraient également jouer un rôle important, par exemple dans le cas de Galapagos. Chez Proximus, l’accent est mis sur l’intégration de la compagnie indienne Route Mobile et sur la poursuite du déploiement du réseau de fibre optique.

L’immobilier dans les montagnes russes : de l’investis- sement vedette au brigand de la bourse belge

L’immobilier a un poids considérable sur le marché belge. La plupart des segments sont représentés : les soins de santé (Aedifica, Cofinimmo), les bureaux (Cofinimmo), la logistique (Montea, VGP, WDP), le stockage (Shurgard) et les promoteurs immobiliers (Atenor, Immobel). Ces derniers ont été les plus durement touchés. Atenor a dû procéder à une importante injection de capital pour survivre, ce qui a dévalorisé l’action de 72 %. Immobel, avec une base financière plus solide et une politique plus conservatrice, a limité la perte à 34 %. Les sociétés axées sur les soins de santé Aedifica et Cofinimmo ont enregistré cette année une perte d’environ 15 % chacune. Au point le plus bas du marché, le 25 octobre, la perte a atteint 35 % pour Aedifica, qui a ensuite expérimenté une reprise impressionnante de 33 %. Le niveau d’endettement élevé et les problèmes rencontrés par des nombreux opérateurs immobiliers (Orpea, Allemagne) ont suscité de l’inquiétude parmi les investisseurs. Une augmentation de capital et la vente de certains actifs ont apaisé les esprits. Aedifica a également réussi à convaincre les investisseurs avec ses résultats satisfaisants. Il semble donc que les opérateurs génèrent des flux de tré- sorerie suffisants et que les recettes résistent à l’inflation. Cela est particulièrement vrai pour le secteur logistique qui a récolté les faveurs de nombreux investisseurs, même si d’importantes augmentations de capital ont été effectuées ici aussi. Des acteurs de premier plan comme WDP et VGP ont levé des capitaux très tôt à des conditions très favorables, notamment en termes de financement de la dette. La plupart des entreprises ont bénéficié de taux d’intérêt extrêmement bas en fixant les échéances à plus long terme. Les volumes des transactions sont toutefois restés faibles, voire inexistants dans certains segments. Les sociétés immobilières les plus solides considèrent la crise comme une opportunité et ont levé des capitaux en temps opportun pour faire potentiellement de bonnes affaires dans les mois à venir, comme Shurgard, WDP et VGP. VGP a établi une entreprise commune avec la société allemande DEKA. L’acquisition du gigantesque site d’Opel (70 ha) près de Francfort est tout aussi spectaculaire. VGP prévoit d’implanter ici un parc d’activités de 350 000 m2 pour les PME allemandes. WDP a également jeté son dévolu sur l’Allemagne. Malgré la crise, les entreprises belges poursuivent leur expansion à l’étranger, comme Aedifica en Finlande et au Royaume-Uni. En quelques mois, le secteur est passé du statut de coqueluche des marchés boursiers à celui de paria. Les primes élevées du passé se sont converties en des décotes significatives, même si les dividendes restent inchangés pour l’instant. La hausse des taux d’intérêt a toutefois entraîné une dépréciation des biens immobiliers. Les plus-values de réévaluation ont disparu pour le moment, mais les revenus locatifs qui résistent à l’inflation garantissent des flux de revenus récurrents pendant des années. Un nouvel assouplissement des taux d’intérêt devrait permettre au secteur de rétablir la confiance en 2024. À la fin de l’année, VGP a annoncé la création d’une entreprise commune avec l’investisseur suédois dans le secteur des infrastructures Areim. Il s’agit désormais de son troisième partenaire après Allianz et Deka. VGP réunira environ trois milliards d’euros d’actifs dans ces entreprises communes. Cela permet à l’entreprise de libérer (« recycler ») des fonds pour mener à bien ses projets de développement. VGP a également obtenu un prêt de 150 millions d’euros de l’Union européenne pour l’installation de panneaux solaires dans ses parcs logistiques. WDP a, elle aussi, de grandes ambitions dans le domaine des énergies renouvelables.