Michaël De Man graduated as Master in Economics at Ghent University in 2005. Driven by a strong interest in investments, he obtained a Master in Banking and Finance at the same university. After his studies he started as a bond specialist for a large Belgian bank. In that period, he also became CFA charterholder. In the aftermath of the financial crisis, he dedicated himself to risk management. At the end of 2015, he joined the investment team of Econopolis, where he focuses on the bond strategy

Le krach de 2022 ouvre la voie à une belle année 2023

En bref :

- Les banques centrales ont semé les germes d’un krach obligataire général

- Les rendements intéressants sont enfin de retour

- Les obligations à court terme en dollars indexées sur l’inflation, les obligations des marchés émergents et les obligations à court terme en dollars ont accaparé le devant de la scène en 2022

- En 2023, nous voyons encore un certain nombre d’opportunités dans les obligations d’entreprise de qualité

Les germes d’un krach obligataire

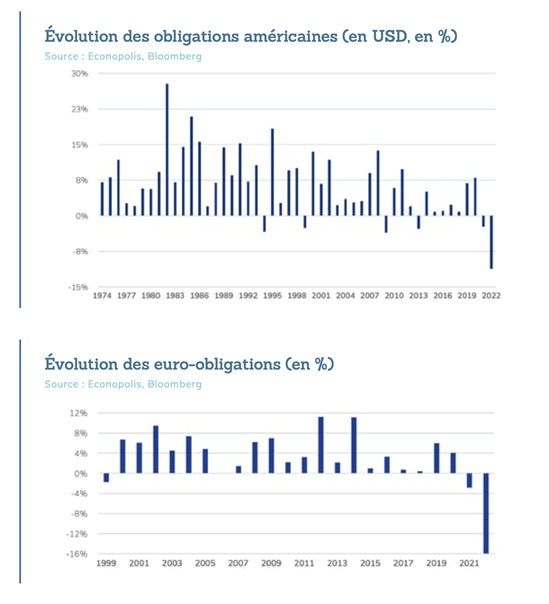

Les investisseurs en obligations ont perdu certaines de leurs illusions. L’année 2022 a été la pire année pour les obligations depuis plus de 100 ans. La reprise limitée de ces derniers mois n’est guère qu’un petit pansement sur une plaie béante. Pour les obligations d’État américaines, les pertes ont atteint en moyenne plus de 10 %. Pour les obligations d’État et les obligations d’entreprise en euros, les pertes ont atteint en moyenne plus de 15 %. Bref, même avec des obligations « sûres », les pertes sont à l’ordre du jour, plus encore qu’avec des actions.

Les banques centrales ont une responsabilité écrasante dans ce krach. Leurs politiques ultra-flexibles de taux d’intérêt négatifs ont semé les germes de cette situation. Les énormes trains de mesures adoptés par les gouvernements pour faire face à la pandémie de Covid-19, la guerre en Ukraine et la crise énergétique massive ont fait dérailler l’inflation. Pour éteindre le feu, les banques centrales ont dû actionner le frein très énergiquement et relever fortement leurs taux directeurs. Ce faisant, elles ont agi à l’encontre de leurs promesses d’un passé récent de maintenir les taux d’intérêt à un niveau bas pendant une période prolongée.

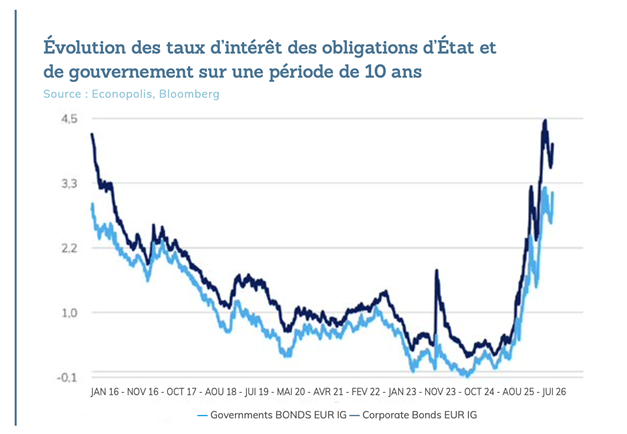

Des rendements obligataires à nouveau intéressants

Le krach obligataire a au moins eu cet avantage : les obligations ont de nouveau rapporté, après une période de vaches maigres qui a duré des années. Les taux d’intérêt des obligations d’entreprise de qualité libellées en euros ont dépassé les 4 %, un niveau jamais atteint au cours de la dernière décennie.

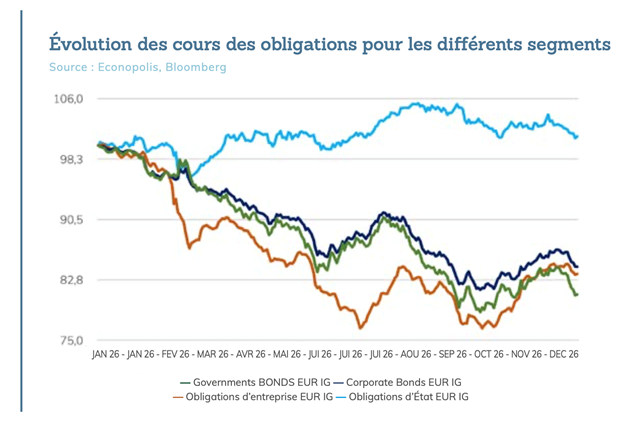

Opportunités dans les obligations d’entreprise de qualité

Dans le segment des obligations d’entreprise présentant une bonne solvabilité (« investment grade »), des taux d’intérêt de 5 à 6 % sont possibles en euros. On trouve des exemples dans toutes sortes de secteurs : VGP et CTP (immobilier logistique), Prosus (technologie), NN Group (assurances), Aliaxis (matériaux de construction) et Fresenius (pharmacie).

Le choix est encore plus grand parmi les obligations d’entreprise libellées en dollars américains, si vous n’avez pas d’objection au risque de taux de change. Parmi les obligations d’entreprise intéressantes libellées en dollars, citons notamment Barry Callebaut (alimentation), Lenovo (technologie), Levi Strauss (vêtements), Stellantis (voitures), AIA (assurances), Kraft Heinz (alimentation) et AT&T (télécommunications).

Ci-dessous, nous examinons de plus près les segments qui, sans risque excessif, ont affiché une belle performance en 2022.

Obligations des marchés émergents : résultats excellents en 2022 et prometteurs pour 2023

Les obligations des marchés émergents ont été parmi les plus performantes en 2022. Elles ont enregistré une récupération énergique après le plongeon causé par l’invasion de l’Ukraine par la Russie.

Nous restons optimistes pour ce créneau également en 2023. Le taux d’intérêt moyen de 9 % fournit aux investisseurs une solide protection contre la baisse des taux de change et de nouvelles hausses des taux d’intérêt.

Et ceux qui préfèrent ne pas prendre de risque de change peuvent également investir dans ces obligations. En effet, parmi les obligations des marchés émergents émises en euros, vous pourrez aussi trouver des émissions intéres- santes. Par exemple, une obligation roumaine à 10 ans qui rapporte 7 % ou une obligation bulgare à 10 ans avec un rendement de 4,4 %. C’est beaucoup plus que les 3 % que vous obtenez sur une obligation d’État belge à 10 ans.

On aime généralement que ce que l’on connaît et cet adage s’applique très certainement à la Bulgarie. Le pays jouit de très solides fondements. Avec 25 %, le pays a le taux d’endettement le plus faible de la zone euro. Un atout intéressant pour les investisseurs en obligations !

Année extraordinaire pour les obligations à court terme (indexées sur l’inflation) libellées en dollars

Vous n’entendrez pas les investisseurs en dollars se plaindre ces jours-ci. Les taux d’intérêt des obligations d’État américaines à 2 ans atteignent environ 4 %. Pour les obligations indexées sur l’inflation avec cette même échéance, le rendement s’élève à 2 % d’intérêt plus l’inflation. En bref, les investisseurs en dollars ont retrouvé un monde où les taux d’intérêt réels sont positifs. En tant qu’investisseur européen, vous devez tenir compte du risque élevé lié au taux de change. Toutefois, notre opinion sur la devise américaine reste positive, et nous pensons donc que le risque est acceptable.

En 2022, les obligations à court terme indexées sur l’inflation (en dollars) ont été les plus performantes, avec des rendements atteignant jusqu’à 10 % (en euros). La forte performance du dollar américain s’explique en partie par la hausse des taux d’intérêt aux États-Unis (notamment la forte augmentation des taux d’intérêt par la Banque centrale), la fuite vers la qualité et la crise énergétique en Europe. À un moment donné, la parité euro-dollar a même été atteinte. Mais comme la BCE a également décidé de relever fermement ses taux d’intérêt, l’euro a regagné du terrain.

L’année 2023 s’annonce prometteuse

Les obligations entrent en 2023 avec le rendement courant pratiquement le plus élevé depuis plus d’une décennie. C’est un bon départ. Les obligations à court terme sont préférables aux liquidités, car les taux d’intérêt sur les liquidités sont souvent à la traîne par rapport à l’augmentation des taux du marché. Pour les obligations à long terme, nous optons toujours pour une approche progressive. Grâce à un « portefeuille échelonné », les échéances des obligations sont bien réparties. Il s’agit d’un portefeuille d’obligations arrivant à échéance à différentes dates. Par exemple, sur une période de huit ans, une obligation arrivera à échéance chaque année, de 2023 à 2030 - huit marches sur une échelle

Michaël De Man