Bernard Thant graduated as master in Commercial Sciences at EHSAL (now known as Hogeschool-Universiteit Brussel). Afterwards he completed a one-year postgraduate in Finance and Investment Management. After his studies he joined Société Générale Private Banking Belgium (previously Bank De Maertelaere) where he worked for most of his career as a financial analyst. During that time, he also acted as portfolio manager equities at the same company for a number of years. Bernard joined the Econopolis Wealth Management team in September 2014 as an equity analyst.

Les holdings du Grand Nord

La nouvelle année sera sans aucun doute un défi pour l’économie et les marchés financiers. Dans un tel environnement, les holdings ou sociétés de portefeuille peuvent constituer un atout dans un portefeuille d’actions. En effet, les holdings combinent souvent des politiques financières prudentes avec une palette diversifiée de participations. Les familles fortunées vous permettent de profiter de leur dynamisme et de leur expertise par le biais de holdings cotés en bourse. Comme vous connaissez déjà les holdings belges, nous vous emmenons dans le Grand Nord.

La bourse suédoise accueille les principaux acteurs industriels

Parmi les pays scandinaves, la Suède est le pays le plus intéressant du point de vue des investisseurs. En effet, la bourse du pays voisin, la Norvège, négocie principalement les actions de compagnies pétrolières et d’entreprises du secteur de la pêche. Les grandes entreprises finlandaises cotées en bourse sont principalement actives dans les secteurs de l’exploitation forestière, l’exploitation minière et l’industrie du papier. En revanche, la bourse suédoise cote les actions d’une sélection d’entreprises de premier plan, essentiellement industrielles. Pensons, par exemple, à Atlas Copco, Alfa Laval, Assa Abloy, Autoliv, Epiroc, Sandvik, SCA ou Volvo Group.

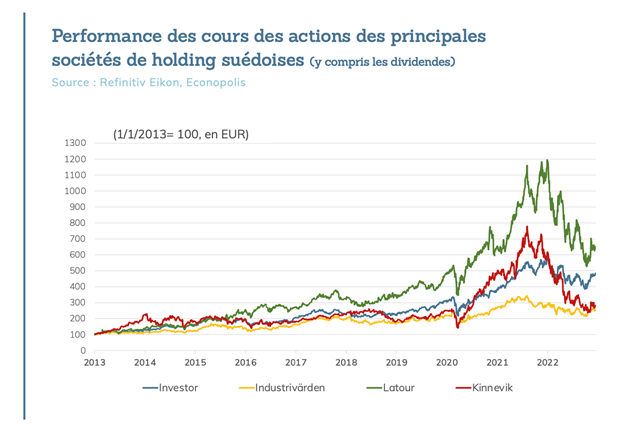

Ce que l’on sait moins, c’est que plusieurs holdings intéressants sont également cotés au Nasdaq Stockholm, la bourse suédoise. C’est le cas, entre autres, d’Inves- tor, Industrivärden, Latour et Kinnevik. Nous nous installons à la table de quelques familles éminentes.

Prendre le petit-déjeuner avec les Wallenberg

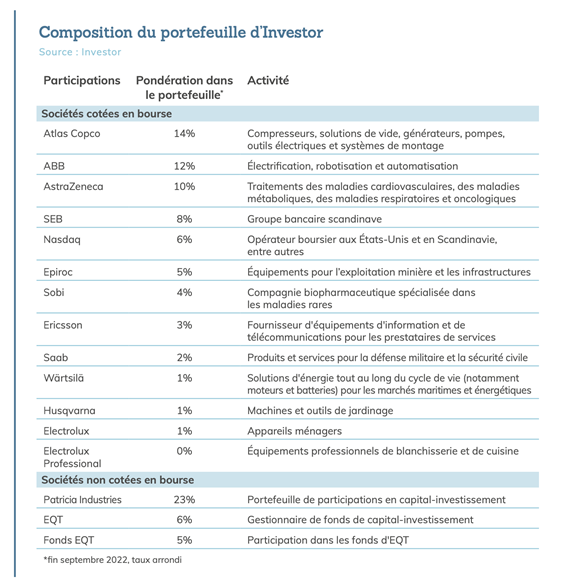

Investor est la société holding de la famille Wallenberg, l’une des dynasties les plus riches et les plus influentes de Suède et d’Europe. Les racines d’Investor remontent à la fondation de la SEB (Stockholms Enskilda Bank) il y a près de cent soixante ans. Aujourd’hui, deux fondations de la famille Wallenberg contrôlent conjointement 20 % des actions d’Investor et près de 43 % de ses droits de vote. Le portefeuille d’Investor est composé pour deux tiers de participations dans 13 sociétés scandinaves cotées (en partie).

Le tiers restant du portefeuille d’Investor est constitué de capital-investissement. Mölnlycke, active dans le domaine du traitement des plaies et des produits chirurgicaux jetables, est la principale participation dans le fonds de capital-investissement Patricia Industries. Ce fonds comprend également quelques sociétés américaines. En outre, Investor détient une participation de 18 % dans le gestionnaire de fonds EQT, spécialisé dans le capital-investissement. Investor investit aussi dans divers fonds de capital-investissement gérés par EQT.

Investor encourage les entreprises à devenir les meilleures dans leur branche. Le groupe se considère comme un propriétaire exigeant, mais aussi collaboratif. La société holding n’intervient pas dans la gestion quotidienne, mais elle siège au Conseil d’administration des sociétés dans lesquelles elle détient des participations. Le groupe considère sa connaissance approfondie d’un certain nombre de secteurs spécifiques comme un avantage concurrentiel. Les secteurs dans lesquels ces connaissances ne peuvent pas être mises à profit, comme l’immobilier et le commerce de détail, sont délibérément laissés de côté.

Investor vise à limiter sa dette à 5 à 10 % de la valeur de son portefeuille. Aujourd’hui, ce pourcentage atteint à peine 2 %. De plus, les entreprises dans lesquelles Investor investit ont elles aussi des bilans assez solides.

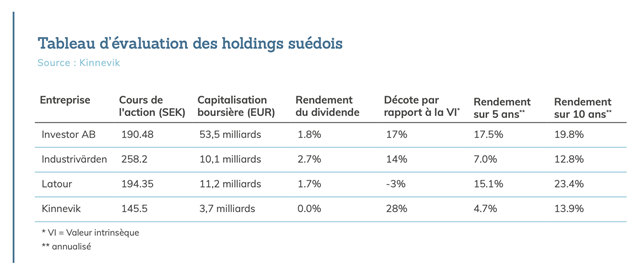

Le palmarès de la société holding est impressionnant. Un investissement dans l’action au cours des cinq dernières années (10 dernières années) vous aurait rapporté un rendement annuel moyen, dividendes compris, de 17,5 % (19,8 %). C’est bien plus que le double de l’indice boursier suédois, qui a offert des rende- ments annuels de 8,3 % sur cinq ans et de 10,4 % sur dix ans. Investor se négocie aujourd’hui avec une décote de 17 % par rapport à sa valeur intrinsèque. Ce taux est conforme à la décote moyenne des cinq dernières années (18 %). Le rendement du dividende attendu est de 1,8 % pour 2022.

Un déjeuner léger chez les Lundberg

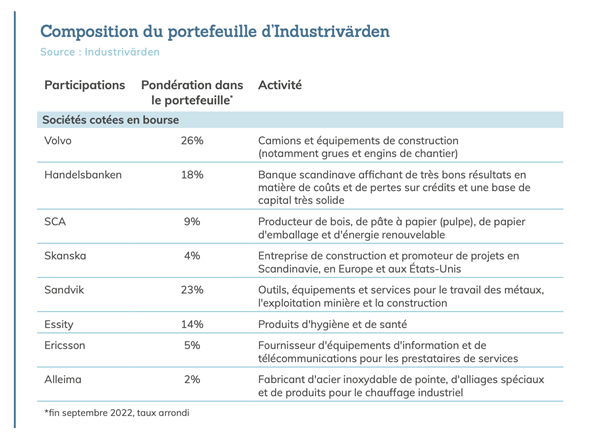

La société holding Industrivärden est cotée en bourse depuis 77 ans déjà. La famille Lundberg détient près de 30 % des actions et la majorité des droits de vote.

Industrivärden a un horizon d’investissement à long terme et se concentre exclusivement sur les entreprises scandinaves. L’objectif principal est la croissance de la valeur intrinsèque. Le groupe emploie seulement 15 personnes et fait appel à des spécialistes externes pour des projets spécifiques. Il assume le rôle d’un actionnaire actif contribuant au développement et à la stratégie des entreprises dans lesquelles il détient des participations. Industrivärden investit principalement dans des sociétés qui fabriquent des équipements industriels, des véhicules utilitaires et des produits de consommation et dans des banques. Son portefeuille est totalement transparent et très concentré, avec seulement huit participations. Les trois principales participations représentent conjointement les deux tiers de la valeur intrinsèque.

Bien que la société holding pêche dans les mêmes eaux qu’Investor, le chevauchement en termes de participations se limite à une seule action, Ericsson. Cette action figure dans le portefeuille des deux holdings, mais avec un poids limité dans les deux cas (5 % chez Industrivärden et 3 % chez Investor AB). De même, en termes de profil d’activité, le chevauchement avec Investor est minime et se limite aux équipements miniers.

Industrivärden a enregistré des résultats plus que satisfaisants au cours de ces dernières années. Un investissement dans l’action au cours des cinq dernières années (10 dernières années) vous aurait rapporté un rendement annuel moyen, dividendes compris, de 7 % (12,8 %). Soit 1,3 % de moins par an sur les cinq dernières années (2,4 % de plus par an sur les dix dernières années) que l’indice boursier suédois.

Avec Volvo et Sandvik, Industrivärden est fortement exposée aux cycles économiques, ce qui peut entraîner des fluctuations importantes des rendements à court terme. Avec un taux d’endettement de 5,5 %, Industrivärden affiche un bilan solide.

L’action d’Industrivärden est négociée avec une décote de 14 % par rapport à la valeur intrinsèque, ce qui est légèrement supérieur à la moyenne des cinq dernières années, qui est de 12 %. Le rendement du dividende attendu est de 2,7 % pour 2022.

Apéritif chez les Douglas

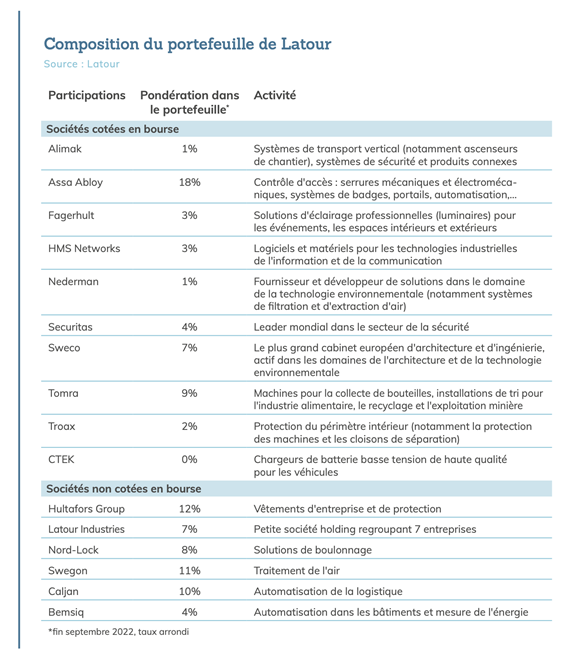

Investment AB Latour (Latour) est la société holding d’investissement de la famille Douglas. La société a été fondée par la famille de l’homme d’affaires suédois Gustaf Latour. La famille détient 76 % des actions et contrôle 79 % des droits de vote.

Latour est un investisseur à long terme, avec un mix équilibré de sociétés scandinaves cotées et non cotées. La majorité des participations de Latour figurent dans le portefeuille depuis plus de 20 ans. Dans chacune des sociétés dans lesquelles la société holding investit, elle est le principal actionnaire ou l’un des principaux actionnaires et elle détient au moins 10 % des droits de vote. Pour toutes ses participations, Latour vise une croissance annuelle du chiffre d’affaires de 10 %, une marge d’exploitation de plus de 10 % et un rendement du fonds de roulement de 15 à 20 %. En outre, Latour vise une croissance internationale des entreprises dans lesquelles elle détient des participations. Il n’y a aucun chevauchement avec les participations d’Investor ou d’Industrivärden.

Le groupe limite son taux d’endettement à un maximum de 10 % du portefeuille (actuellement 8 %) et à 2,5 fois le cash-flow brut d’exploitation (moyenne sur 3 ans) des sociétés qu’il détient à 100 %.

Ces dernières années, Latour s’est forgé un solide palmarès. Un investissement dans l’action au cours des cinq dernières années (10 dernières années) vous aurait rapporté un rendement annuel moyen, dividendes compris, de 15,1 % (23,4 %). C’est environ le double du rendement de l’indice boursier suédois sur les mêmes périodes.

L’action de Latour est négociée avec une légère prime (3 %) par rapport à la valeur nette d’inventaire. Au cours des cinq dernières années, les actions de Latour ont été cotées avec une prime de 30 % par rapport à la valeur nette d’inventaire. Le rendement du dividende attendu est de 1,7 % pour 2022.

Dîner d’ambiance chez les Stenbeck

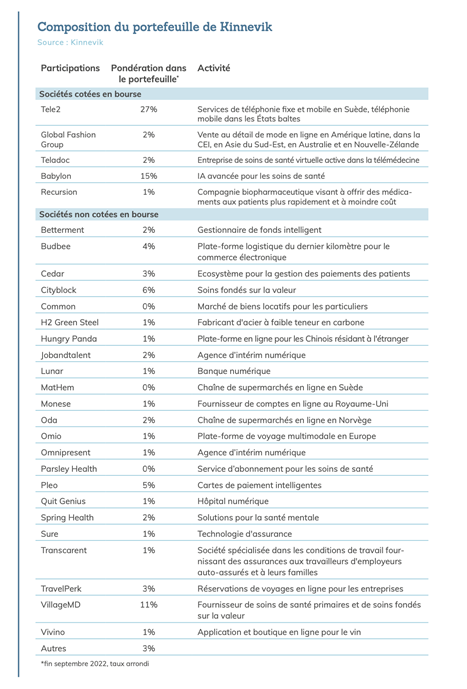

Kinnevik, la société holding d’investissement de la famille Stenbeck, est un outsider parmi les sociétés holding suédoises. La société investit dans des entreprises européennes actives dans les technologies de rupture dans les secteurs des services aux consommateurs, des TMT, des services financiers et des services de santé. Son portefeuille d’investissement se compose pour moitié de sociétés cotées en bourse et pour moitié de sociétés non cotées. La visibilité des participations non cotées est extrêmement limitée. Il s’agit souvent de start-up ou d’entreprises relativement jeunes axées sur la croissance, où la rentabilité est souvent inexistante ou très faible. Avec la faible visibilité, cela constitue la principale objection à l’investissement dans Kinnevik.

La performance boursière de Kinnevik au cours de ces dernières années a suivi le tracé d’une montagne russe, à l’instar du succès des activités en ligne pendant la crise de la pandémie de Covid-19. Un investissement dans l’action au cours des cinq dernières années (10 dernières années) vous aurait rapporté un rendement annuel moyen de 4,7 % (13,9 %). Sur cinq ans, la performance de Kinnevik a été inférieure de 2,3 % à celle de l’indice boursier suédois, mais sur dix ans, Kinnevik a offert un rendement supérieur de 3,5 % par an à celui de l’indice.

L’action de Kinnevik est négociée avec une décote de 28 % par rapport à la valeur nette d’inventaire. Au cours des cinq dernières années, les actions de Kinnevik ont été cotées avec une décote de 13 % par rapport à la valeur nette d’inventaire. Kinnevik ne verse pas de dividende.

Conclusion

La Suède, ce n’est pas seulement le design et la musique, c’est aussi de grandes entreprises (industrielles). Pour ceux qui pensent que l’investissement dans des entreprises individuelles est trop complexe ou risqué, les holdings suédois peuvent être une solution. Naturellement, les rendements obtenus dans le passé ne garantissent en aucun cas les rendements futurs. Il est toutefois rassurant de savoir que l’on accroche ainsi son chariot à un véhicule d’investissement qui contient souvent une grande partie de la fortune d’une famille financièrement bien nantie.

Bernard Thant