Guy Van Habberney a étudié l'économie, les sciences politiques et sociales et la philosophie à Louvain et à Anvers. Il a commencé sa carrière comme assistant en statistique à la KU Leuven. Il a ensuite travaillé pour le 'US State Department' en tant que conseiller politico-économique pendant 33 ans. Guy est aussi Fellow du Hogenheuvel College à Louvain et Fellow du Corporate Council de sa faculté.

Changement de cap

Les Américains appellent cela l'équilibre des pouvoirs : le Congrès peut adopter des lois, mais le président peut y opposer son veto. Ou la Cour suprême pourrait annuler les nouvelles lois pour cause d'inconstitutionnalité. Cela permettrait, en théorie, d'éviter qu'une branche du gouvernement n’occupe une position trop dominante. À moins, bien sûr, qu'un seul parti n'accapare les trois branches (Présidence, Congrès, Cour suprême). Le 8 novembre, les « élections de mi-mandat » ont lieu aux États-Unis, avec 435 sièges à la Chambre des représentants et 35 au Sénat en jeu. Actuellement, les Démocrates du Congrès américain jouissent d'une majorité (étroite) à la fois à la Chambre des représentants et au Sénat. Cependant, il y a 80 % de chances que les Républicains obtiennent la majorité à la Chambre à partir du 3 janvier 2023, tandis que pour le Sénat, l’issue est incertaine.

Depuis la Deuxième Guerre mondiale, il est de coutume que le président américain en exercice perde ces « Midterms » ou élections de mi-mandat. Il y a eu une seule exception à cette règle, lors du mandat de George Bush Junior, mais c'était juste après le 11 septembre. Pourtant, sous la présidence de Biden, l'économie américaine ne se porte pas mal du tout : 10 millions d'emplois ont été créés depuis janvier 2021 et le taux de chômage est de seulement 3,5 %. Mais le plan de relance de 1,9 trillions de dollars de l'époque est aussi en partie à l'origine du taux d'inflation élevé des États-Unis (8,3 % en glissement annuel), qui agit à son tour comme un acide corrosif sur les perspectives à long terme, pourtant très bonnes, de l'économie américaine. Les prix élevés de l'essence et des denrées alimentaires faussent les perceptions de nombreux électeurs américains, surtout après trois décennies de faible inflation. Bon nombre de candidats et d'électeurs Républicains sont également des « négationnistes électoraux », c'est-à-dire qu'ils croient fermement que les résultats de la dernière élection présidentielle ont été falsifiés. Jusqu'à ce qu'ils soient élus eux-mêmes, bien sûr...

Cependant, les prix de l'essence à la pompe aux États-Unis ne représentent que la moitié de nos prix, et l'inflation américaine est également nettement inférieure à l'inflation européenne, sans compter que le dollar fort donne aux consommateurs américains un pouvoir d'achat supplémentaire.

Le fait que la Secrétaire au Trésor, Mme Yellen, mise beaucoup sur la loi relative à la réduction de l'inflation et que l'administration Biden injecte 15 millions de barils de pétrole des réserves stratégiques sur le marché pour faire baisser le prix de l'essence pourrait ne pas avoir beaucoup d'effet sur les électeurs américains. Au mieux, cela ne fera qu’atténuer un tant soit peu la défaite des Démocrates par rapport aux prévisions initiales. Toutefois, le prix de l'essence à long terme n'a pratiquement pas de lien avec les personnes au pouvoir et la Réserve fédérale, elle, n'a pas d'autre choix que de relever les taux d'intérêt pour freiner l'inflation galopante.

Traditionnellement, les électeurs américains font davantage confiance aux Républicains sur les questions économiques, et ce thème est en train de supplanter d'autres questions – plus éthiques – aux États-Unis, telles que l'abolition du droit à l'avortement par la Cour suprême ou les tentatives souvent flagrantes d’entraver le vote des électeurs de couleur. L'importance de la (re)distribution des revenus et la nécessité d'une aide gouvernementale fédérale à grande échelle sont perçues différemment par les électeurs américains et européens.

Si les prédictions des sondages se réalisent, le président Joe Biden deviendra un « canard boiteux », même s'il conserve de nombreuses compétences tant au niveau national qu'à l'étranger, par le biais de décrets exécutifs.

Au Sénat, cependant, les Républicains peuvent lui rendre la vie difficile en ce qui concerne les nominations à la Cour suprême ou la conclusion de traités internationaux (commerciaux). À la Chambre des représentants, il risque des conflits politiques sur la question des impôts et du plafond de la dette et une autre « Comedia dell'arte » sur un « furlough » (congé temporaire) des fonctionnaires. Toutefois, Wall Street s'attend à ce qu'une victoire républicaine réduise la volatilité des marchés financiers, ce qui pourrait creuser encore d’avantage l'écart entre Wall Street et les marchés boursiers européens.

Le maintien du soutien à l'Ukraine est pratiquement la seule question sur laquelle il existe un large consensus entre les Républicains et les Démocrates. La tendance à la démondialisation et l'accent mis sur « America First » sont également des thèmes sur lesquels les Républicains et les Démocrates se retrouvent plus facilement.

Ce regain de chauvinisme américain devrait également faire réfléchir les Européens : le pendule de la politique étrangère américaine a changé complètement de sens 3 ou 4 fois depuis le début de ce siècle. Unilatéralisme sous George Bush Junior, multilatéralisme sous Obama, MAGA sous son successeur. C'est une invitation à la réflexion pour nos dirigeants politiques européens et, surtout, à la prudence dans leurs relations avec les États-Unis. Le déploiement et le maintien d'une ligne européenne stratégique et autonome sont plus pertinents que jamais, sur le plan politique, militaire et économique. Pensez, par exemple, aux technologies de l'environnement et des puces, à l'approvisionnement en énergie et à la défense.

Impact sur les marchés financiers

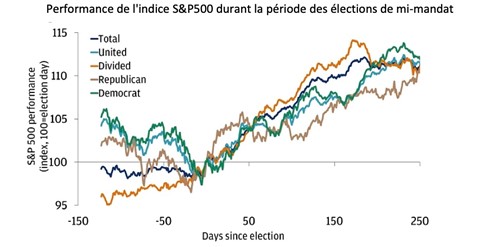

Les élections sont synonymes d'incertitude. Une chose que les marchés financiers préfèrent éviter. Néanmoins, l'expérience passée montre que les élections de mi-mandat sont plus susceptibles d'avoir un impact modéré sur les marchés financiers et qu'un gouvernement américain divisé ne doit pas nécessairement être une mauvaise nouvelle pour l’évolution des marchés boursiers (voir le graphique ci-dessous). En fait, plutôt que le résultat des élections, ce sont les dépenses à grande échelle, comme la loi sur la réduction de l'inflation, qui influencent davantage les marchés financiers. Chez Econopolis, nous considérons les récentes fluctuations du marché comme un point d'entrée attractif et, sur le marché boursier américain, nous nous intéressons principalement aux secteurs qui bénéficieront de la loi sur la réduction de l'inflation, tels que les énergies propres et les valeurs climatiques.

Source : Bloomberg Finance L.P, J.P. Banque privée Morgan. Données disponibles en juillet 2022 pour la période 1950-2019. * Le graphique montre la performance moyenne de l'indice S&P500 avant et après le jour du scrutin, ventilée par résultat électoral : gouvernement uni (un seul parti domine dans les deux chambres du Congrès et à la présidence), gouvernement divisé (aucun parti n’accapare à la fois les deux chambres du Congrès et la présidence) et gouvernement uni divisé entre Républicains et Démocrates. Le total donne une moyenne de la distribution ci-dessus.

comments powered by Disqus