Résilience des actions mondiales et temps mouvementés pour les actions immobilières européennes

Un quatrième trimestre remarquable pour les marchés occidentaux, avec un indice NASDAQ qui excelle grâce aux actions technologiques.

Le secteur européen de l’immobilier termine l’année sur une note positive, malgré les défis posés par les taux d’intérêt et l’inflation.

Bilan du trimestre précédent

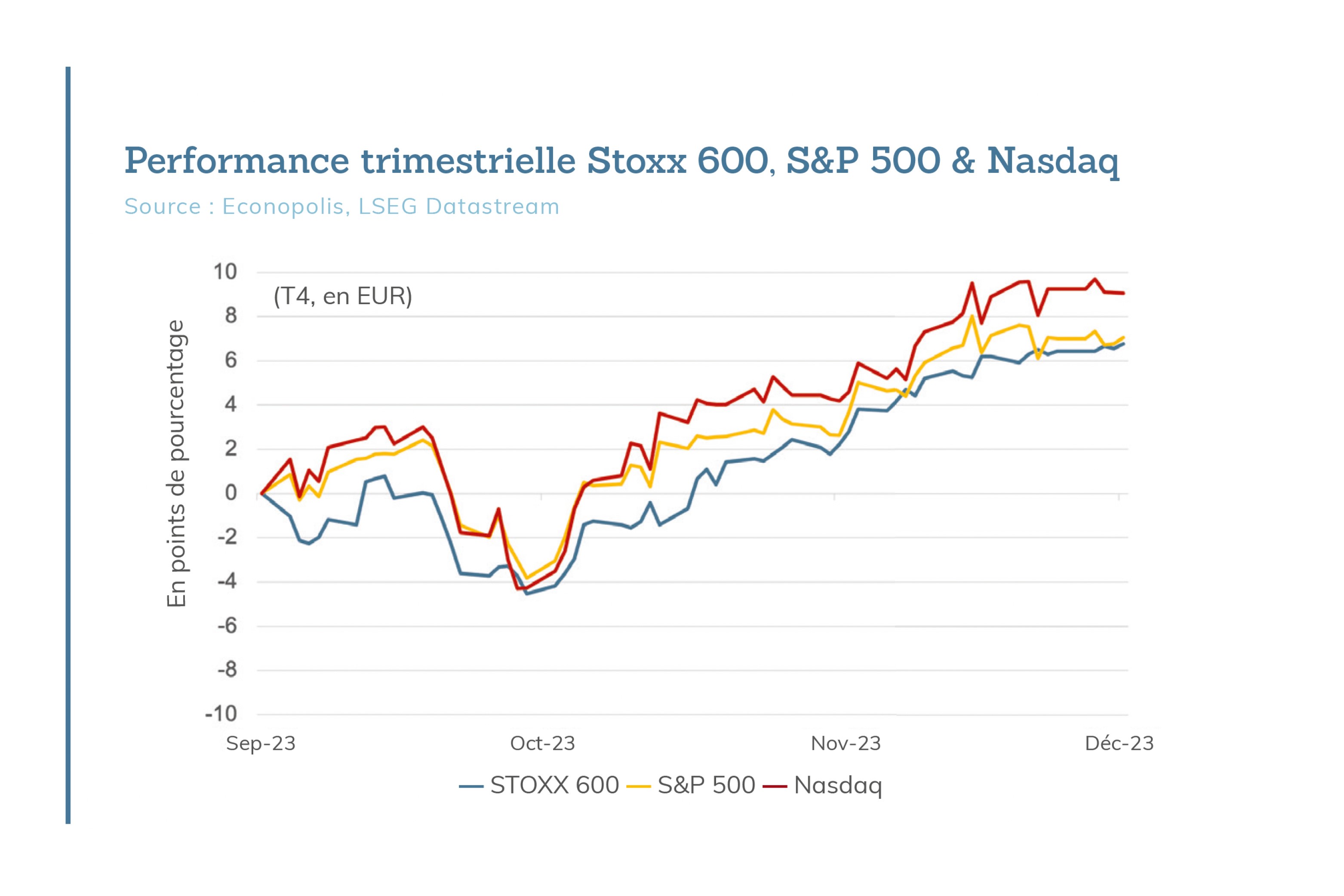

Les marchés boursiers occidentaux ont connu un quatrième trimestre étonnamment robuste. Avec la baisse des taux d’inflation, les investisseurs ont commencé à entrevoir davantage de possibilités de réduction des taux d’intérêt en 2024. Cela a donné des ailes aux bourses. Et pourtant, le début du trimestre avait été très néfaste. À la fin du mois d’octobre, le vaste marché des actions européennes (STOXX Europe 600) avait manqué de peu un nouveau point bas depuis le début de l’année. Cependant, dès que le scénario de la baisse des taux d’intérêt a pris de l’ampleur, cet indice a affiché une progression impressionnante de plus de 10 % en l’espace d’un mois et demi. Aux États-Unis, nous avons assisté à un mouvement similaire, puisque le S&P 500 (l’indice des principales actions américaines) a dégringolé également fin octobre pour ensuite expérimenter une puissante reprise et atteindre un nouveau sommet pour l’année. La performance de l’indice techno-

logique NASDAQ a même été encore meilleure.

Bilan de l’année 2023

En 2023, les dépenses de consommation en Europe ont été considérablement ralenties par la forte hausse des prix, le renchérissement du coût des crédits et l’incertitude économique croissante, qui ont principalement affecté les ventes de biens. En revanche, les dépenses de consommation aux États-Unis sont demeurées relativement élevées, en particulier dans le secteur des services, malgré l’existence de défis économiques similaires. Dans leurs habitudes de dépenses, les consommateurs se sont orientés davantage vers les services, comme les voyages, et dans une moindre mesure vers une large gamme de produits. Cette évolution a exercé une pression sur les marges bénéficiaires dans plusieurs secteurs, même si, dans de nombreux cas, le chiffre d’affaires a tout de même profité des hausses de prix antérieures. En conséquence, de nombreuses entreprises ont accordé plus d’attention ces derniers mois à la maîtrise de leurs coûts afin de protéger leur rentabilité.

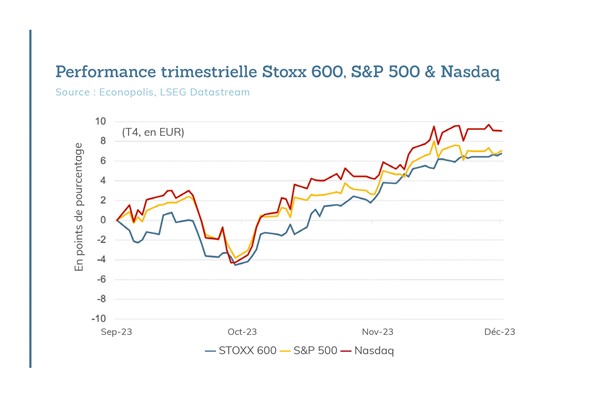

Sur les marchés boursiers américains, 2023 a été l’année des « Magnificent Seven ». Nous faisons référence ici à sept actions du domaine de la technologie, à savoir Apple, Alphabet, Amazon, Microsoft, Nvidia, Meta Platforms et Tesla. Avec une pondération similaire, ces sept actions ont enregistré un rendement annuel de près de 107 %. Ensemble, Les « Magnificent Seven » représentent environ un tiers de la capitalisation boursière totale du S&P 500. Il faut souligner que la majeure partie du rendement annuel de cet indice, qui a atteint environ 26,3 % en dollars, dividendes compris, est attribuable à ces actions.

Perspectives pour 2024

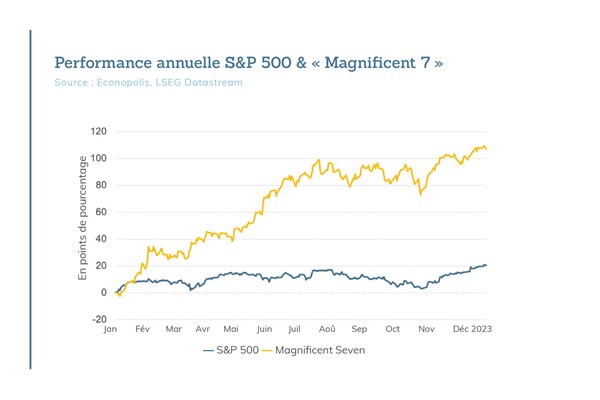

Au cours du dernier trimestre de 2023, les investisseurs ont largement anticipé les éventuelles baisses des taux d’intérêt en 2024. Le sentiment est très positif et peu d’investisseurs envisagent encore la possibilité d’une récession. Cela se reflète dans l’indice VIX, un baromètre de la volatilité sur les marchés boursiers, qui a atteint son niveau le plus bas depuis début 2020. Comme une bonne partie des investisseurs ont adopté une attitude optimiste et se positionnent en conséquence, le marché des actions est devenu plus vulnérable aux déceptions qui pourraient résulter de la croissance économique ou d’un ralentissement de la croissance des bénéfices des entreprises. Sur le plan politique, l’année 2024 pourrait être intéressante sachant que pas moins de 40 % de la population mondiale se rendra aux urnes l’année prochaine.

L’immobilier européen a sauvé les meubles au dernier trimestre

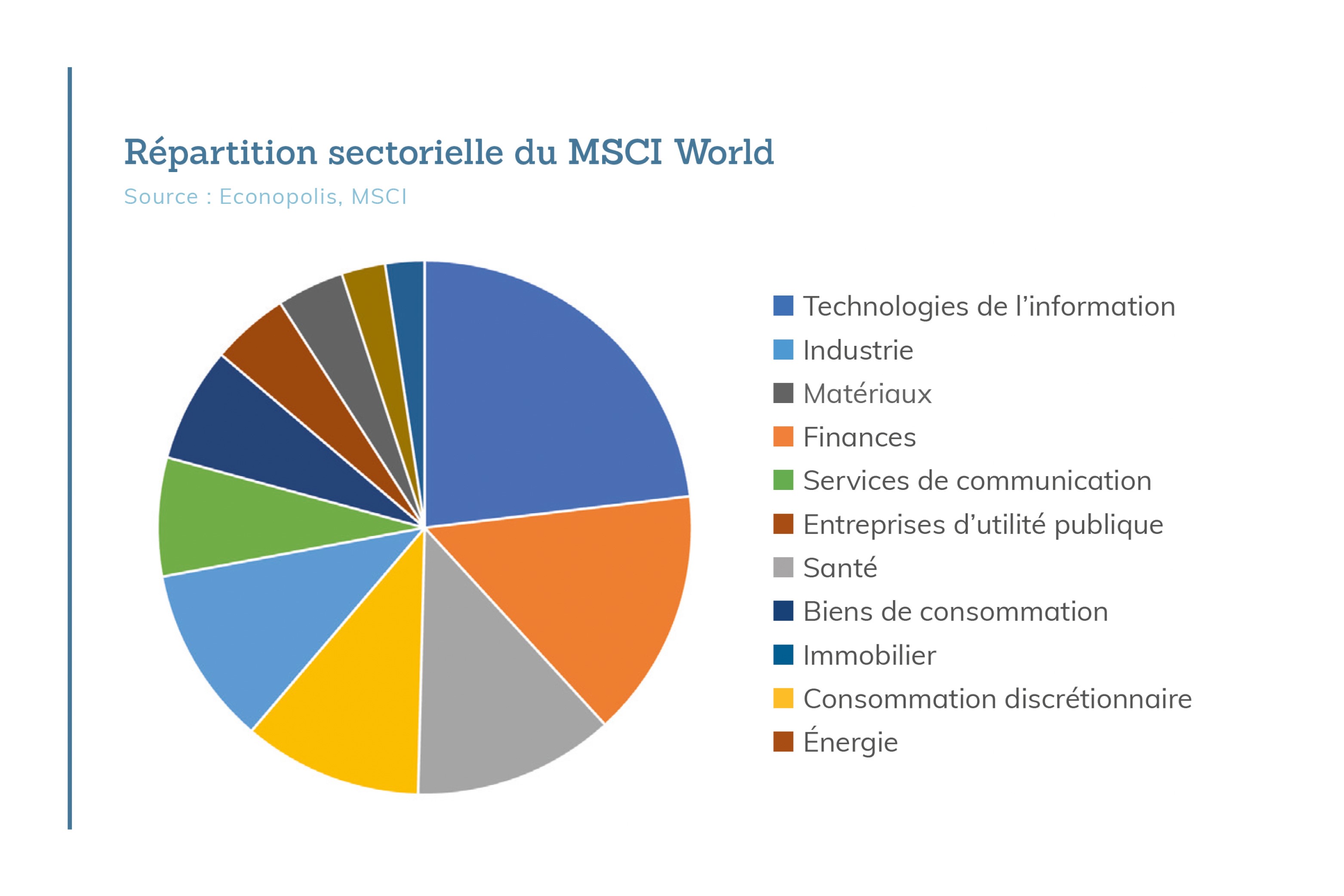

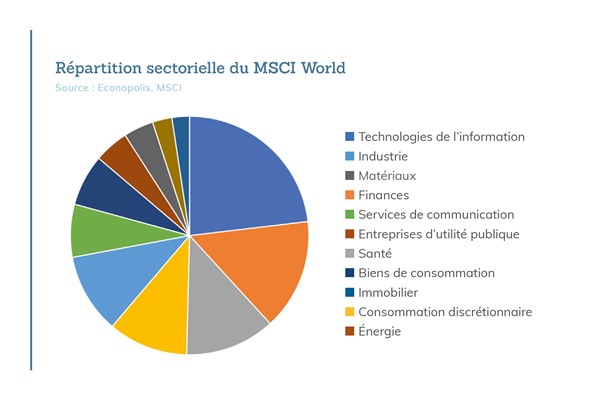

Grâce notamment au succès des sociétés immobilières réglementées (SIR), l’immobilier est l’un des secteurs les plus importants à la Bourse de Bruxelles, puisqu’il représente près de 10 % du Bel20. Au sein de l’indice mondial MSCI World, le secteur immobilier occupe une petite position avec une part de 2,4 %. En Europe, la représentation de l’immobilier est encore plus faible, avec une part de seulement 1,3 % dans l’indice STOXX Europe 600.

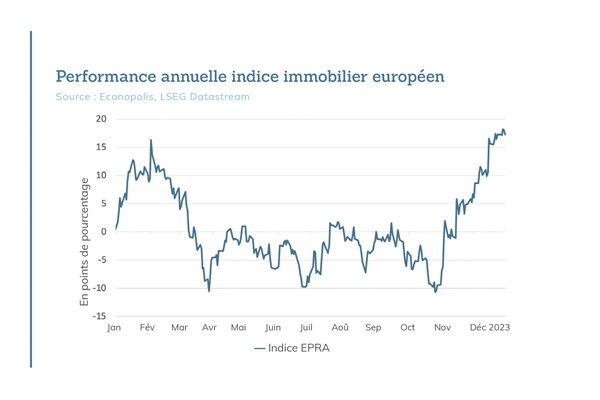

L’évolution des taux d’intérêt est un facteur crucial pour les sociétés immobilières. Pendant des années, ces entreprises ont bénéficié de taux d’intérêt extrêmement bas, ce qui leur a permis de se financer à très faible coût et de se développer rapidement. Toutefois, la hausse significative des taux d’intérêt ces deux dernières années a exercé une pression sur les cours des actions des sociétés immobilières. La récente baisse des taux d’intérêt à long terme a néanmoins apporté un certain soulagement. Jusqu’au début du mois de novembre, le secteur immobilier européen (indice EPRA) était en territoire négatif. Cependant, depuis lors, le secteur a connu un redressement remarquable, obtenant un rendement total de 12,5 % fin décembre, y compris un rendement en dividendes de près de 5 %. Malgré les baisses enregistrées précédemment, le secteur peut encore terminer l’année sur une note positive.

Les promoteurs immobiliers et les promoteurs de construction traversent actuelle- ment une période difficile. La forte inflation du coût des matériaux de construction et des salaires, conjuguée à la hausse significative des taux hypothécaires, a eu une incidence sur l’accessibilité financière et a avivé la réticence des acheteurs potentiels. Les gestionnaires de biens immobiliers résidentiels ressentent l’impact de la hausse des taux d’intérêt des deux dernières années via des coûts de refinancement plus élevés. D’autre part, ils trouvent facilement des locataires pour leurs appartements et la valorisation de leur portefeuille immobilier n’est soumise qu’à une pression limitée. Le marché de l’immobilier de bureau reste difficile. La crise du Covid a contribué à généraliser le télétravail, ce qui a entraîné une réduction de la demande d’espaces de bureau. En outre, les locataires ont des exigences plus strictes en matière d’efficacité énergétique et de confort, ce qui oblige les propriétaires à investir dans la modernisation des bâtiments anciens. Dans certains cas, on peut envisager de convertir des immeubles de bureaux en immeubles résidentiels, mais cela requiert des investissements considérables. Le marché européen de l’immobilier logistique reste toutefois l’un des segments les plus solides. Malgré le ralentissement de la croissance du commerce électronique, la demande reste élevée, notamment parce que les entreprises recherchent des options de stockage plus durables.

L’évolution en 2024 des cours boursiers des acteurs européens de l’immobilier dépendra en grande partie de l’évolution des taux d’intérêt à long terme et de certaines nouvelles tendances majeures telles que le travail hybride et l’impact des exigences énergétiques et climatiques.

Bernard Thant

Bernard Thant graduated as master in Commercial Sciences at EHSAL (now known as Hogeschool-Universiteit Brussel). Afterwards he completed a one-year postgraduate in Finance and Investment Management. After his studies he joined Société Générale Private Banking Belgium (previously Bank De Maertelaere) where he worked for most of his career as a financial analyst. During that time, he also acted as portfolio manager equities at the same company for a number of years. Bernard joined the Econopolis Wealth Management team in September 2014 as an equity analyst.