Les tendances démographiques stimulent l’économie et les marchés boursiers

Les leaders du marché du GLP-1 (« Ozempic ») ont été les principaux moteurs du thème démographique en 2023.

En 2024, les entreprises se consacrant aux solutions urbaines enregistreront une forte croissance.

Bilan du trimestre précédent

Le thème de la démographie répond à la croissance de la population mondiale et au vieillissement de la population qui l’accompagne, mais aussi à la volonté de la population d’améliorer sa qualité de vie. Pour traduire cela en investissements en actions, l’univers d’Econopolis est divisé en trois grands groupes : vivre plus longtemps , mener une vie plus saine et mener une vie plus heureuse. Les principaux secteurs économiques relevant de ce thème sont les soins de santé, les biens et les services de consommation et l’industrie. Dans l’ensemble, ces catégories ont réussi à clôturer l’année en beauté. En particulier, les entreprises spécialisées dans les articles de sport ont connu un quatrième trimestre exceptionnel, avec des rendements supérieurs à 30 %. Les entreprises de technologies médicales et de laboratoires ont également affiché d’excellents rendements allant de 10 à 20 %. Certaines compagnies pharmaceutiques, telles que Merck, Roche et Eli Lilly, ont de nouveau connu des difficultés au cours du dernier trimestre.

Bilan de l’année 2023

Comme nous l’avons indiqué précédemment, les actions liées aux principales tendances démographiques appartiennent généralement aux secteurs de la santé et de la consommation. Ces deux secteurs n’ont pas obtenu des résultats particulièrement performants au cours de l’année écoulée. Initialement, cela était dû à la hausse rapide des taux d’intérêt, mais à partir de l’été, le sentiment a subi l’influence négative de GLP-1. La compagnie danoise Novo Nordisk et l’américaine Eli Lilly, toutes deux leaders sur le marché du GLP-1, ont donc été les seules exceptions dans le secteur de la santé, avec leurs excellentes performances. Cependant, il est possible que le marché ait opéré une distinction trop stricte entre les gagnants et les perdants l’année dernière. Alors que le marché boursier a été largement soutenu par sept actions en 2023, il y aura vraisemblablement une certaine marge l’année prochaine pour que le reste du peloton puisse rattraper son retard.

Perspectives pour 2024

En ce qui concerne les compagnies pharmaceutiques traditionnelles, une répétition d’une année 2023 relativement décevante pourrait bien se profiler à l’horizon. Les faibles valorisations ne compensent toujours pas l’incertitude réglementaire à l’approche des élections américaines et de l’expiration (massive) des brevets. Ce dernier point représente dans le même temps une opportunité pour le secteur de la biotechnologie. Les entreprises pharmaceutiques traditionnelles souhaiteront en effet compléter leur gamme avec de nouveaux médicaments. Ces dernières semaines, AbbVie a potentiellement présenté un avant-goût de ce qui se produira avec les acquisitions de Cerevel Therapeutics (8,7 milliards de dollars) et ImmunoGen (10 milliards de dollars). De plus, la baisse des taux d’intérêt représente un apport d’oxygène supplémentaire pour les entreprises de biotechnologie. Une reprise dans le secteur de la biotechnologie devrait également être une bonne nouvelle pour les fabricants d’équipements de laboratoire et de diagnostic. Ces dernières années, ces entreprises ont dû faire face à une normalisation (c’est-à-dire à une correction des stocks) après la pandémie de Covid et à un ralentissement de la croissance en Chine.

Hormis le secteur des soins de santé, les chiffres favorables de la confiance des consommateurs américains en décembre présagent les meilleurs augures pour 2024. En effet, cette année, les entreprises misent sur des volumes plus importants. L’époque où les hausses de prix étaient répercutées directement est révolue. Un marché du travail solide et (les prévisions de) la baisse des taux d’inflation demeurent les principales conditions préalables pour une augmentation des dépenses de consommation. En présupposant la confiance du consommateur, nous continuons à cibler les entreprises des secteurs du voyage, des sports et de l’événementiel.

Urbanisation et immobilier : une tendance démographique durable ?

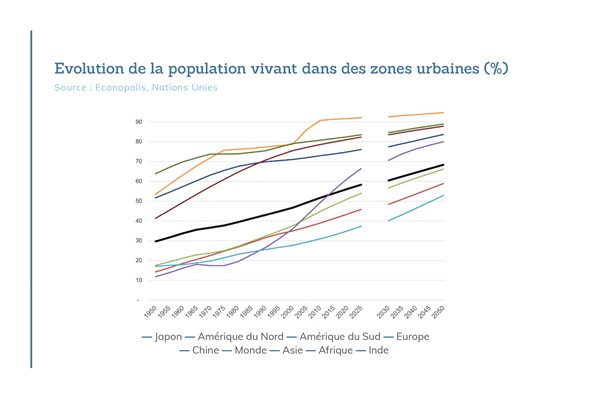

La démographie est, par excellence, une tendance à long terme relativement pré- visible. Nous sommes donc absolument convaincus que des thèmes structurels tels que l’innovation médicale, l’émergence de la classe moyenne en Asie, l’automatisation et l’urbanisation offrent d’excellentes opportunités aux investisseurs patients. Nous reviendrons plus loin sur ce dernier thème, l’urbanisation. En effet, après la pandémie de Covid-19 et la crise immobilière en Chine, la poursuite de l’urbanisation est remise en question ici et là. Le coronavirus n’a-t-il pas démontré la vulnérabilité des environnements urbains ? Les projets immobiliers invendus dans les villes (provinciales) chinoises ne sont-ils pas une illustration d’un mouvement inverse vers les zones rurales ? Nous disposons déjà de suffisamment de preuves pour présupposer que la croissance de la population mondiale continuera d’aller de pair à l’avenir avec une urbanisation accrue.

La population mondiale devient de plus en plus urbaine. Les Nations Unies (Département des Affaires économiques et sociales, Dynamique des populations) prévoient que le mouvement vers les villes se poursuivra également à l’avenir. On estime que 68 % de la population mondiale (8,6 milliards de personnes) vivront en milieu urbain en 2050 (ONU – Perspectives d’urbanisation mondiale). Cela représente le double de la population vivant en milieu urbain (4,2 milliards de personnes) en 2018.

Le Japon est depuis longtemps à l’avant-garde de l’urbanisation. Plus de 90 % de la population japonaise vit dans les villes. L’adhésion de la Chine à l’OMC en 2001 a marqué un tournant pour ce pays. L’exode rural s’est accentué, entraînant une urbanisation spectaculaire au cours des dernières décennies. L’Inde, autre géant démographique, est à la traîne par rapport à la Chine. Comme en Afrique, moins de la moitié de la population indienne vit dans les villes.

Cette urbanisation rapide pose des défis majeurs. Par exemple, de nombreuses zones urbaines sont confrontées à une pénurie de logements abordables. La croissance rapide de la population exerce également une forte pression sur les infrastructures de nombreuses zones urbaines, notamment les routes, les réseaux d’eau et les installations sanitaires. La pollution de l’environnement et les inégalités sociales sont aussi souvent alimentées par une urbanisation plus poussée.

Les entreprises qui proposent des solutions dans ce contexte urbain ont donc le vent en poupe. C’est le cas, par exemple, des entreprises qui opèrent dans le secteur du traitement des déchets et qui font partie de l’univers des actions d’Econopolis. Les bureaux d’études techniques pour la planification et les logiciels pour la conception de grands projets d’infrastructures sont également suivis avec attention. L’attrait de la ville continuera à se faire sentir à l’avenir. En fin de compte, tout le monde le sait : « L’air de la ville rend libre » !

Stijn Plessers

Stijn Plessers est licencié en économie (Université catholique de Louvain). Il a débuté sa carrière en 2006 dans une banque privée, puis a travaillé pour KBC Asset Management pendant 15 ans. Chez KBC AM, il était initialement responsable de la gestion d'un important portefeuille de crédit et de dérivés avant de se concentrer entièrement sur les actions. D'abord comme analyste pour le secteur technologique, puis comme gestionnaire de mandats spécialisés en actions mondiales. Depuis avril 2023, Stijn est active chez Econopolis Wealth Management.