Le quatrième trimestre a été déterminant pour faire de 2023 l’année des obligations

Les obligations ont connu une forte impulsion finale en 2023, grâce à la baisse des taux d’intérêt du marché et à une inflation de base favorable.

Les obligations immobilières et les obligations des pays émergents, en particulier d’Amérique latine et d’Europe de l’Est, ont excellé en 2023.

Le 4e trimestre a été déterminant pour faire de 2023 l’année des obligations

Le mois d’octobre a été un mois mouvementé sur les marchés obligataires. Lorsque le taux d’intérêt américain à 10 ans a dépassé la barre des 5 % en octobre et que le taux allemand a avoisiné les 3 %, le marché a redouté que ces taux ne grimpent respectivement jusqu’à 6 % aux États-Unis et 4 % en Allemagne. Cela ne s’est pas produit. Sous l’effet d’une baisse marquée de l’inflation de base et des signaux des banques centrales selon lesquels de nouvelles hausses des taux d’intérêt ne seraient plus nécessaires, le sentiment du marché a radicalement changé. En conséquence, les taux d’intérêt ont rapidement baissé en novembre et en décembre. Aux États-Unis, les taux d’intérêt sont tombés en dessous de 4 %, tandis qu’en Allemagne, ils ont chuté à près de 2 %.

2023 : après un début difficile, l’année s’est avérée excellente pour les investisseurs en euro-obligations

L’année 2022 a été une année historiquement faible pour les obligations (sûres). De fait, cela a été la pire année pour les obligations d’État américaines depuis 1788. Pendant longtemps, il a semblé que 2023 serait également une année défavorable pour les obligations d’État américaines. Cela aurait été la troisième année négative consécutive, un record inédit depuis la création des États-Unis. Finalement, on n’en est pas arrivé là, grâce à l’excellente performance du dernier trimestre. Les obligations d’État américaines ont clôturé l’année avec un rendement de +4 % en USD (+0,5 % en EUR).

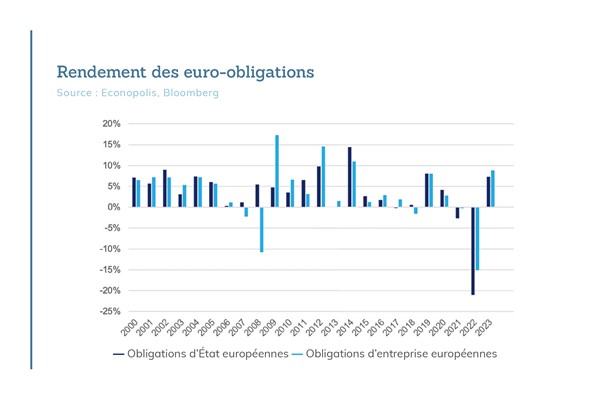

L’année 2023 s’est d’ailleurs convertie en une excellente année pour les investisseurs optant pour les euro-obligations et les obligations d’entreprise. L’année a bien commencé pour les obligations, avec un mois de janvier très performant. Cependant, dans les mois suivants, les obligations ont plutôt eu tendance à la stagnation. Plus grave encore, après un mois de septembre décevant, en octobre, nous avons vu que la plupart des bénéfices réalisés précédemment se sont évaporés. Grâce à une forte reprise au cours du dernier trimestre, l’année 2023 s’est finalement avérée être une excellente année pour les obligations. Les rendements des euro-obligations ont été respectivement de +7,3 % pour les obligations d’État et de +8,8 % pour les obligations d’entreprises de qualité. Les obligations d’entreprises américaines bénéficiant d’une notation de qualité d’investissement (investment-grade) ont obtenu un rendement de +8,5 % en USD (+4,8 % en EUR).

Les perspectives pour les obligations demeurent excellentes

Les perspectives pour 2024 restent relativement favorables pour les obligations, comme au début 2023. Chez Econopolis, nous avons adopté des mesures stratégiques au cours de l’année écoulée. C’est ainsi que nous avons opéré une transition significative des obligations à court terme vers les obligations (d’État) à long terme afin de bloquer ces taux d’intérêt pendant une plus longue période.

Le refroidissement de l’inflation et l’évolution de la politique des banques centrales ouvrent la voie à d’éventuelles réductions des taux d’intérêt en 2024. Néanmoins, le marché semble déjà prendre en compte une bonne partie de ces nouvelles favorables, au vu de la récente chute marquée des taux d’intérêt du marché. Cela pourrait limiter les possibilités de nouvelles réductions des taux d’intérêt dans les mois à venir, surtout si l’on tient compte d’une flambée inflationniste temporaire prévue début 2024.

Malgré cela, les perspectives des obligations pour l’ensemble de l’année 2024 restent positives. Un avantage supplémentaire offert par les obligations d’entreprise réside dans l’atténuation du risque d’un atterrissage économique brutal. Globalement, les obligations demeurent une option d’investissement intéressante dans le contexte financier actuel.

La tendance à la baisse de la l’inflation et l’évolution de la politique des banques centrales ouvrent la voie à une éventuelle réduction des taux directeurs en 2024. Toutefois, compte tenu de la récente baisse significative des taux d’intérêt du marché, il semble que le marché ait déjà intégré bon nombre de ces nouvelles favorables dans ses prévisions. Cela limite la possibilité de nouvelles baisses des taux d’intérêt du marché dans les mois à venir. D’autant plus qu’une flambée temporaire de l’inflation est attendue début 2024. Cela n’empêche pas que les perspectives pour les obli- gations restent favorables pour l’ensemble de l’année 2024. Une évolution positive supplémentaire pour les obligations d’entreprise réside dans l’atténuation du risque d’un atterrissage économique brutal.

L’euro a très bien résisté (face aux devises de marchés non-émergents)

Les investisseurs obligataires en devises étrangères dans les pays non-émergents ont souvent connu des difficultés. L’année 2023 a été une année faste pour un euro robuste, par rapport aux devises de la plupart des pays non-émergents. Seuls le franc suisse et la livre sterling ont obtenu de meilleurs résultats. Le yen japonais a même perdu 10 % par rapport à l’euro.

L’immobilier : un secteur prioritaire pour les investisseurs obligataires en 2023 !

La hausse des taux d’intérêt a eu un impact considérable sur différents secteurs, en particulier sur le secteur immobilier. Les effets de la hausse des taux d’intérêt n’ont été nulle part aussi évidents que dans ce secteur. En 2023, nous avons pu constater que de nombreuses sociétés immobilières ont fait faillite ou ont dû restructurer leurs dettes. Cela a été le cas, notamment, du géant chinois Evergrande, de la compagnie américaine WeWork, de la firme autrichienne Signa et, plus près de chez nous, du promoteur immobilier belge ICN.

Bien que 2022 ait été une année catastrophique tant pour les actions que pour les obligations immobilières, 2023 a affiché un bilan nettement différent. En ce qui concerne les actions immobilières, la reprise n’a pas été uniforme : certains acteurs de niche ont profité d’un puissant rebond, tandis que d’autres ont à nouveau essuyé de lourdes pertes. Du côté des obligations, toutefois, la situation était plus claire, avec une reprise généralement robuste. La différence était également frappante en termes relatifs. Sur le marché des actions, le secteur immobilier n’a pas figuré parmi les plus performants, tandis que, sur le marché obligataire, il a été l’un des secteurs leaders en 2023.

Avec la stabilisation ou la baisse des taux d’intérêt, les sociétés immobilières devraient disposer d’une plus grande marge de manœuvre. Cela ne signifie pas que les faillites vont complètement disparaître, mais nous n’en prévoyons pas dans les grandes com- pagnies immobilières locales. Bien heureusement pour le secteur immobilier, la forte hausse des taux d’intérêt ne s’est pas accompagnée d’une période d’augmentation du chômage et de baisse des salaires. Si cela avait été le cas, nous aurions assisté à une hécatombe sans précédent.

Pour 2024, nous prévoyons une poursuite de la reprise des obligations immobilières de qualité. Les taux d’intérêt sur ces obligations restent attractifs. Les obligations VGP conservent une place de choix dans les portefeuilles d’obligations d’entre- prise des fonds Econopolis. Des facteurs tels qu’un solide bilan, une demande soutenue d’immobilier logistique (en partie due à la forte demande de centres logistiques écologiques), un taux d’occupation proche de 100 % et une baisse des coûts de construction contribuent tous à des perspectives positives.

Les obligations des pays émergents ont maintenu en 2023 leur tendance positive de 2022

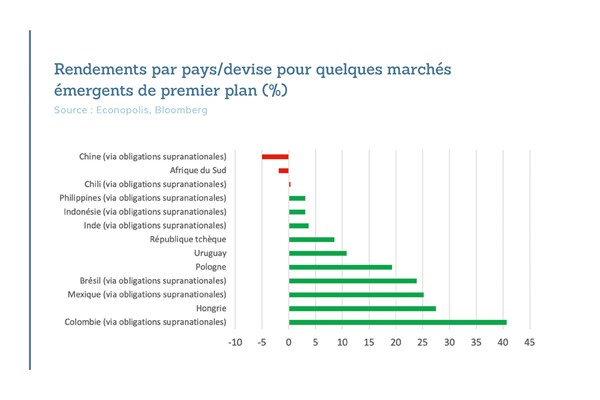

Pour la plupart des investissements en obligations des marchés émergents, 2023 peut être considérée comme une année record, comme l’illustre le graphique ci-des- sous. Ce succès a été possible en dépit de la force de l’euro, un point qui a été souligné précédemment. Les rendements les plus élevés ont été réalisés en Europe de l’Est et en Amérique latine, des régions qui ont profité à la fois de la hausse des devises, de la baisse des taux d’intérêt et d’un sentiment de marché positif. Ces régions ont souvent été les premières à augmenter les taux d’intérêt pour freiner l’inflation, ce qui leur a également donné l’opportunité d’être les premières à réduire les taux d’intérêt lorsque la situation le permettait. La Hongrie et la Colombie sont deux exemples positifs qui illustrent remarquablement ce phénomène.

Des rendements plus faibles ont été enregistrés en Afrique du Sud et en Chine. Pour une explication plus détaillée à ce sujet, veuillez vous reporter à l’édition précédente d’EconoViews. Dans d’autres pays asiatiques, les investisseurs ont bel et bien obtenu des rendements positifs cette année, mais nettement inférieurs aux rendements récoltés en Amérique latine et en Europe de l’Est. Cet écart peut être attribué, en partie, aux taux d’intérêt initiaux largement inférieurs en Asie. C’est aussi pour cette raison que nous avons principalement axé les investissements d’Econopolis en obligations des marchés émergents sur l’Amérique latine (environ 30 %) et l’Europe de l’Est (environ 45 %). Les devises asiatiques ne représentent actuellement que 10 % environ de nos investissements. Cette répartition régionale fait des obligations des pays émergents une diversification intéressante par rapport aux actions des marchés émergents, dont la plupart (environ 70 %) sont concentrées en Asie.

Maxim Gilis

Maxim Gilis obtained a Master in Applied Economics at the University of Antwerp in 2015. His master thesis examined the diversification of stocks in emerging markets. Next he obtained an additional Master of Finance at the Antwerp Management School, where he researched sustainable responsible investing for a European asset management company. He joined Econopolis in the summer of 2016.