Les obligations sont résolument de retour

» Des rendements d’intérêt de 5 % constituent une base solide pour l’avenir

» L’intérêt croissant pour les obligations est mis en évidence par un afflux de plus de 200 milliards de dollars dans les fonds obligataires et les ETF (et les bons d’État...)

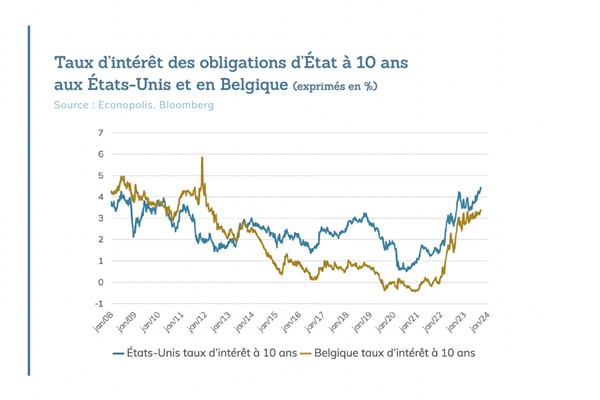

Les taux d’intérêt atteignent de nouveaux sommets

Au troisième trimestre, nous avons constaté une nouvelle hausse des taux d’intérêt. Aux États-Unis, le taux d’intérêt des obligations d’État à 10 ans a dépassé 4,6 % et celui des obligations d’État à 2 ans a même franchi le seuil de 5 %. Il s’agit des niveaux les plus élevés depuis plus de 15 ans, comme l’illustre le graphique ci-joint. Nous avons également constaté une augmentation des taux d’intérêt sur les obligations d’État en Belgique. Les taux sur les obligations à 2 ans ont dépassé 3,4 %, tandis que les taux d’intérêt sur les obligations à 10 ans ont même atteint 3,55 %. Nous devons remonter aux années de crise 2011 et 2012 pour trouver des niveaux comparables. À l’époque, nous parlions du bon Leterme, aujourd’hui, il s’agit du bon Van Peteghem. Au sommet, le gouvernement belge a donc toujours placé un bon d’État.

Bien que les banques centrales aient pratiquement atteint la phase finale du relèvement des taux directeurs, cela ne se traduit pas encore par une baisse des taux d’intérêt à long terme. Un facteur important est le fait qu’elles repoussent de plus en plus loin dans l’avenir le moment où elles prévoient de baisser leurs taux directeurs. Cela continue d’exercer une pression à la hausse sur les taux d’intérêt du marché. Ceci est également renforcé par la remarquable inversion des courbes de taux d’intérêt : les taux d’intérêt à long terme (c’est-à-dire avec une échéance de 10 ans ou plus, et déterminés par l’offre et la demande sur le marché obligataire) aux États-Unis et dans l’Union économique et monétaire (UEM) sont nettement inférieurs aux taux directeurs de leurs banques centrales respectives.

La récente hausse des prix du pétrole a également contribué à la hausse des taux d’intérêt. Le prix du pétrole a augmenté de plus de 25 % par rapport au début de l’année et se situe actuellement au même niveau qu’il y a un an.

Les obligations offrent à nouveau des rendements positifs

Bien que les rendements des obligations d’État aient augmenté, il est essentiel de souligner que les obligations ont de nouveau affiché des rendements positifs au cours des neuf premiers mois de l’année. Les obligations d’entreprise, tant en euros qu’en dollars américains (USD), ont obtenu de meilleurs résultats que les obligations d’État, principalement grâce au resserrement des écarts de crédit. Les obligations des marchés émergents et les obligations à haut rendement ont même connu une excellente année. Même les obligations d’État européennes ont affiché un rendement positif modeste, le taux de rendement actuel étant suffisamment élevé pour compenser les effets d’une hausse modérée des taux d’intérêt. Les obligations d’État américaines ont été l’exception notable : en raison de la hausse significative des taux d’intérêt, elles sont revenues à des rendements négatifs. Compte tenu des taux d’intérêt moyens de plus de 5 % – les plus élevés depuis plus d’une décennie – les perspectives pour les obligations semblent de plus en plus prometteuses.

Les fonds obligataires, les comptes à terme et les bons d’État attirent des capitaux considérables

L’intérêt accru pour les obligations se traduit par l’afflux de plus de 200 milliards de dollars dans les fonds obligataires et les ETF au cours du premier semestre de l’année, selon les chiffres de Morningstar. Les deux tiers de ce montant ont été investis dans des fonds obligataires américains. La popularité des produits à revenu fixe a également retrouvé une tendance ascendante en Belgique. Le montant de plus de €22 milliards qui a été levé lors de la récente émission du bon d’État reflète parfaitement cette popularité. À titre de comparaison, le bon Leterme n’avait levé « que » €5,7 milliards. Nous constatons également que des montants substantiels sont destinés aux comptes à terme et aux bons de caisse.

Les fonds patrimoniaux disposent à nouveau d’une réserve

La hausse des taux d’intérêt n’est pas seulement importante pour les investisseurs obligataires ; elle est également primordiale pour les fonds patrimoniaux (fonds mixtes avec une stratégie conservatrice). Il y a quelques années, la réserve obligataire avait pratiquement disparu du fait des taux d’intérêt nuls. Toutefois, le panorama actuel a changé. Grâce aux niveaux actuels des taux d’intérêt, ces fonds se constituent à nouveau des réserves en prévision de périodes potentiellement plus difficiles sur les marchés boursiers. Il en résulte un nouvel équilibre au sein des fonds patrimoniaux. C’est une situation inédite au cours de cette décennie et ce sont d’excellentes nouvelles pour l’investisseur adoptant l’approche prudente du « bon père de famille ».

Les obligations des marchés émergents continuent de faire des étincelles

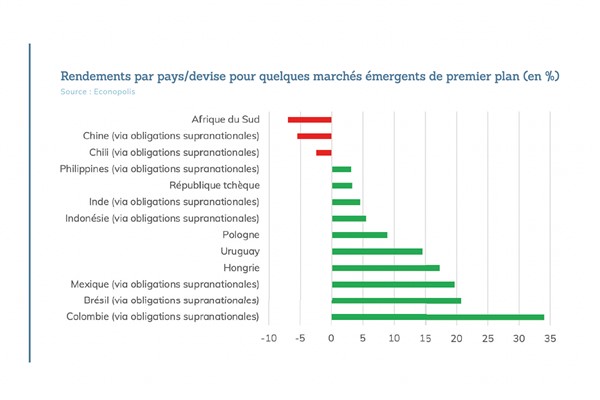

Après une année 2022 particulièrement performante, durant laquelle les obligations des marchés émergents se sont distinguées comme l’une des rares classes d’actifs à offrir des rendements positifs, ces obligations gardent le cap du succès. Cette année encore, elles font partie des catégories d’obligations les plus per- formantes. La tendance positive est généralisée : les obligations des marchés émergents, tant en monnaie locale qu’en dollars américains et en euros, atteignent des rendements moyens supérieurs à 5 %. Dans les monnaies locales, on a relevé quelques performances exceptionnelles comme celles des obligations libellées en peso colombien à 30 % et des obligations libellées en real brésilien et en peso mexicain à 20 %.

Les obligations d’Europe centrale ralentissent au troisième trimestre

Les obligations d’Europe centrale ont également affiché des rendements impressionnants cette année. Ainsi, la valeur en Hongrie a augmenté d’environ 20 % jusqu’à la fin du mois d’août et d’environ 10 % en Pologne. Cependant, en septembre, nous avons constaté une certaine correction de la valeur des obligations d’Europe centrale, avec des pertes allant jusqu’à 3 % en Pologne, par exemple. Cette baisse peut être principalement attribuée à une réduction importante et inattendue des taux d’intérêt de 75 points de base par la banque centrale polonaise en septembre, malgré une inflation toujours supérieure à 10 %. Les prochaines élections en Pologne ont vraisemblablement joué un rôle dans cette décision. La Pologne n’est d’ailleurs pas le seul pays parmi les marchés émergents à avoir réduit ses taux d’intérêt : le Brésil, le Chili et la Chine ont récemment adopté des mesures similaires.

Les obligations d’entreprises belges ont également connu une année faste

Les obligations d’entreprises belges ont réalisé un rendement d’environ 4 % cette année, une performance exceptionnelle par rapport aux autres obligations. Des résultats remarquables ont été obtenus par VGP et Aliaxis. VGP a enregistré des rendements allant jusqu’à 15 % sur ses obligations à long terme, tandis qu’Aliaxis a affiché un rendement d’environ 8 %. Pour VGP, le projet d’entreprise commune avec Deka a fortement contribué à ce succès, générant des recettes brutes de plus de 450 millions d’euros pour VGP. Compte tenu des défis actuels dans leur secteur pour obtenir des liquidités, l’importance de ces transactions est considérable. En ce qui concerne Aliaxis, le rendement a été propulsé par la décision de ne pas mener à bien l’acquisition d’Uponor. Les détenteurs d’obligations ont apprécié le fait que le ratio d’endettement d’Aliaxis n’allait pas augmenter de manière significative du fait d’une acquisition importante. En outre, Aliaxis a réalisé une plus-value importante sur les actions déjà achetées à Uponor.

Investir dans des obligations libellées en renminbi chinois est actuellement moins attrayant

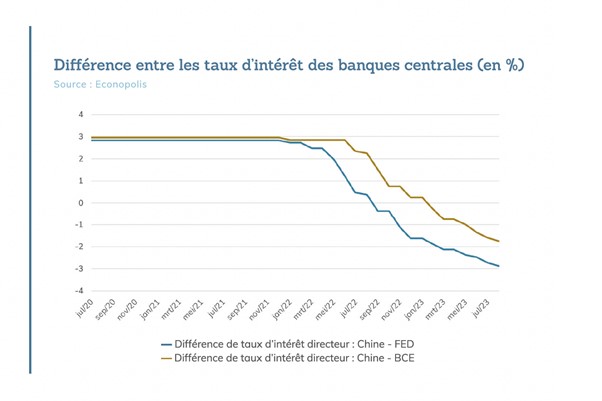

Il y a quelques années, les obligations en renminbi chinois (CNY), accessibles via des institutions supranationales qui utilisaient cette devise pour leurs émissions obligataires, étaient encore intéressantes. À l’époque, la Chine se présentait comme une option d’investissement attrayante, avec des taux d’intérêt supé- rieurs à ceux des pays occidentaux et une inflation raisonnablement contenue. Toutefois, la situation actuelle est bien différente de celle d’alors.

Actuellement, la banque centrale chinoise réduit ses taux d’intérêt et, en conséquence, le différentiel de taux d’intérêt avec les États-Unis et l’UEM est devenu négatif, comme le montre le graphique suivant. De plus, les perspectives économiques pour la Chine ne sont pas favorables. Les tensions géopolitiques et les importantes sorties de capitaux nuisent à l’attrait des investissements dans le pays. Il n’est donc pas surprenant que les obligations en CNY aient été cette année parmi les moins performantes, avec un rendement d’environ -5 %. Seules les obligations libellées en rand sud-africain ont enregistré des résultats encore plus défavorables. Chez Econopolis, à la fin de l’année dernière et au début de cette année, il a été décidé de liquider la quasi-totalité de la position en CNY.

Michaël De Man

Michaël De Man graduated as Master in Economics at Ghent University in 2005. Driven by a strong interest in investments, he obtained a Master in Banking and Finance at the same university. After his studies he started as a bond specialist for a large Belgian bank. In that period, he also became CFA charterholder. In the aftermath of the financial crisis, he dedicated himself to risk management. At the end of 2015, he joined the investment team of Econopolis, where he focuses on the bond strategy