Le secteur automobile européen sous pression – La montée en puissance de la Chine et les défis pour les constructeurs automobiles traditionnels

» Préoccupations croissantes concernant les importations de voitures chinoises en Europe

» Les constructeurs automobiles européens doivent intensifier leurs efforts en matière d’électrification

Les constructeurs automobiles européens sont en proie à de vives préoccupations. En février, Volkswagen a perdu sa position de leader du marché, détenue depuis longtemps déjà, au profit de la société chinoise BYD (Build Your Dreams, selon sa dénomination complète). En outre, en Europe, l’entreprise doit réduire la production dans sa plus grande usine de véhicules électriques (VE) en raison d’une demande décevante. Au début de l’année, les dirigeants de Renault et Stellantis (y compris Peugeot, Opel et Fiat) nous mettaient déjà en garde contre une surabondance de voitures chinoises en Europe. La présidente de la Commission européenne, Ursula von der Leyen, a annoncé récemment une enquête sur les subventions accordées aux véhicules électriques en provenance de Chine. Comment en est-on arrivé là et quelles sont les solutions possibles ?

Le secteur automobile est un pilier majeur de l’industrie européenne

En 2020, le secteur automobile représentait 7 % de l’ensemble des emplois dans l’UE. Au cours des dernières décennies, les constructeurs allemands de véhicules de luxe, en particulier, ont su se démarquer. Entre 2012 et 2022, par exemple, Mercedes a connu une croissance d’environ 44 % (voitures livrées). Chez BMW, cette croissance a été de 30 %, tandis que chez Audi, elle atteignait 11 %. Cette tendance positive s’explique en grande partie par leur croissance impressionnante sur le marché chinois. Leur expertise dans le domaine des moteurs à carburant et le haut niveau de qualité de leurs produits leur ont donné une longueur d’avance.

Grâce aux réglementations et à de meilleures batteries, les VE commencent à s’imposer

Bien que les voitures électriques existent déjà depuis plus d’un siècle, c’est Tesla qui en a fait des options compétitives avec l’utilisation de batteries lithium-ion. Les constructeurs automobiles européens étaient réticents au départ et ont pris leur temps avant de s’engager pleinement dans les VE. Ironiquement, c’est à leurs propres actions qu’ils doivent, en partie, l’adoption rapide des véhicules électriques. Bon nombre de ces fabricants ont été impliqués dans des scandales liés à des logiciels qui faussaient les émissions réelles de leurs véhicules. Cela a conduit à un renforcement des réglementations. Pour satisfaire à ces normes d’émission plus strictes, les constructeurs automobiles sont maintenant forcés de produire de plus en plus de véhicules électriques.

Constructeurs automobiles chinois : de l’imitation à l’innovation

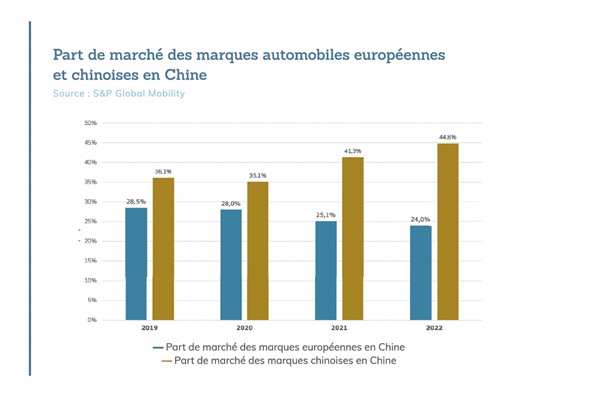

Dans le sillage de Tesla, de nombreux constructeurs automobiles chinois (novices) ont identifié des opportunités dans le monde des véhicules électriques. Certains d’entre eux ont le potentiel nécessaire pour se convertir en de véritables géants internationaux, dotés de différents atouts. Par exemple, ils possèdent des connaissances approfondies des véhicules électriques, sachant que les VE sont déjà beaucoup plus généralement acceptés en Chine (avec une part de marché de plus de 27 %). Ces compagnies chinoises se distinguent principalement dans le domaine des logiciels et de la tarification et bénéficient des économies d’échelle offertes par leur gigantesque marché intérieur. De plus, elles ont un rythme de développement plus rapide pour les nouveaux produits et elles admettent des marges bénéficiaires plus faibles. Un autre avantage crucial tient à la position dominante de la Chine dans l’industrie des batteries, dont elle contrôle l’ensemble de la chaîne de production.

BYD est le roi chinois incontesté des VE

La liste des fabricants chinois de véhicules électriques est longue et comprend de grands noms bien établis tels que SAIC, Great Wall, GAC Group et Geely (avec des filiales telles que Volvo Cars et Polestar). Il y a également de nouveaux arrivants tels que Nio et Xpeng, mais aussi BYD. En 2022, BYD a vendu plus de 900 000 véhicules électriques, ce qui place l’entreprise en deuxième position dans le monde, tout juste derrière Tesla. L’un des facteurs clés de la réussite de BYD est sa forte intégration verticale, y compris et surtout sa propre production de batteries.

Les droits d’importation ne constituent pas une réponse adéquate face à l’augmentation des importations de voitures chinoises

L’année dernière, l’UE a importé des voitures chinoises pour un montant de 9,4 milliards d’euros, soit cinq fois plus que deux ans auparavant. De quoi préoccuper les constructeurs automobiles européens. Bien que l’industrie automobile chinoise reçoive un soutien financier considérable de Pékin, les constructeurs automobiles européens bénéficient eux aussi d’aides publiques. L’augmentation des droits d’importation (10 % aujourd’hui) sur les VE chinois semble inefficace, étant donné que les véhicules électriques chinois en Allemagne sont souvent beaucoup plus chers (environ 55 % pour la BYD Seal et 110 % pour la MG4) que les mêmes modèles en Chine et souvent aussi chers ou même plus chers que les modèles occidentaux similaires. Les acteurs chinois peuvent donc parfaitement s’accommoder d’une marge bénéficiaire plus faible, en raison des droits d’importation plus élevés, sur les VE exportés. Cela étant, ils gagnent tout de même plus sur les véhicules qu’ils exportent que sur les véhicules qu’ils vendent en Chine. Une augmentation des droits d’importation ne va donc pas ralentir de manière significative la vente des véhicules électriques chinois en Europe. À l’inverse, un droit d’importation chinois supplémentaire sur les voitures produites en Europe (de nombreux modèles européens sont également produits localement en Chine, mais pas tous) porterait certainement un sérieux préjudice aux marges obtenues sur ces véhicules. En outre, une taxe à l’importation affecterait également les constructeurs occidentaux d’une autre manière. Par exemple, la Dacia Spring et la BMW iX3 sont fabriquées en Chine.

Les constructeurs automobiles européens devraient plutôt axer leurs efforts sur le domaine de l’électrification. Ce n’est qu’avec des véhicules rentables et technologiquement avancés qu’ils resteront compétitifs en Europe comme en Chine. Aux États-Unis, les subventions aux véhicules électriques sont liées à un pourcentage minimal de composants locaux (y compris les batteries). Il conviendrait peut-être d’adapter la législation européenne pour permettre quelque chose de similaire. Cela contribuerait à protéger les emplois européens et à rendre la concurrence plus équitable.

Bernard Thant

Bernard Thant graduated as master in Commercial Sciences at EHSAL (now known as Hogeschool-Universiteit Brussel). Afterwards he completed a one-year postgraduate in Finance and Investment Management. After his studies he joined Société Générale Private Banking Belgium (previously Bank De Maertelaere) where he worked for most of his career as a financial analyst. During that time, he also acted as portfolio manager equities at the same company for a number of years. Bernard joined the Econopolis Wealth Management team in September 2014 as an equity analyst.