Bernard Thant graduated as master in Commercial Sciences at EHSAL (now known as Hogeschool-Universiteit Brussel). Afterwards he completed a one-year postgraduate in Finance and Investment Management. After his studies he joined Société Générale Private Banking Belgium (previously Bank De Maertelaere) where he worked for most of his career as a financial analyst. During that time, he also acted as portfolio manager equities at the same company for a number of years. Bernard joined the Econopolis Wealth Management team in September 2014 as an equity analyst.

Le coût de la guerre pour les entreprises

Nous connaissons les grands perdants de cette guerre : ce sont les Ukrainiens qui doivent abandonner leurs maisons, leurs proches, l’avenir qu’ils s’étaient construit à cause de l’agression inutile d’un dictateur russe déséquilibré. Comparé à leur souffrance, notre addition économique a tout l’air d’un exercice cynique. Cependant, ce conflit va déclencher un effet domino, avec des dommages considérables pour l’ensemble de l’économie mondiale. Comme si les entreprises n’avaient pas assez de problèmes à l’issue de la crise de Covid-19 – flambée des prix des matières premières, pénurie de puces et de divers autres composants, montée en flèche des tarifs de fret et des problèmes logistiques, augmentation des salaires – la guerre en Ukraine est venue récemment s’ajouter à la liste. L’impact de cette crise n’est toutefois pas si unilatéral. La répartition entre les secteurs et les régions est donc une nécessité absolue.

Quel est l’impact global de la crise ukrainienne sur les entre- prises et les secteurs ?

À première vue, l’impact ne semble pas trop important. La Russie et l’Ukraine sont de grands pays en termes de superficie, mais sont des acteurs relativement mineurs sur la scène économique mondiale. Cependant, ils jouent un rôle clé en termes d’énergie. L’Europe est fortement dépendante du pétrole et du gaz russes, ainsi que d’un certain nombre de cultures agricoles (notamment le blé) et de divers métaux provenant d’Ukraine et de Russie.

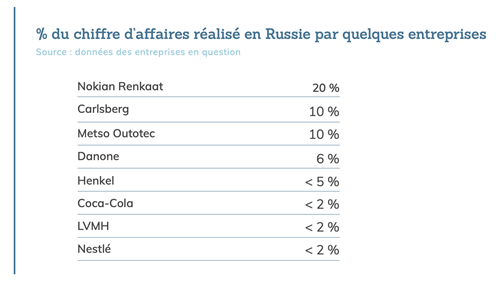

L’exposition combinée de la plupart des entreprises à la Russie et à l’Ukraine est généralement limitée à moins de 5 % de leur chiffre d’affaires. Mais ces chiffres ne disent pas tout. Le fabricant de pneus finlandais Nokian Renkaat, par exemple, tire non seulement 20 % de son chiffre d’affaires du marché russe, mais produit également pas moins de 70 % de ses pneus dans son usine ultra-performante de Saint-Pétersbourg.

Globalement, le problème est en grande partie gérable, mais la crise touchera durement certaines entreprises. Elles en tireront sans aucun doute des leçons : les entreprises vont désormais constituer des stocks plus importants et rapprocher en partie la production de leur lieu d’établissement, autrement dit, elles vont en quelque sorte se « démondialiser ». Elles économiseront également sur la consommation d’énergie et de matières premières – des ajustements positifs qui les aideront également à affronter la crise climatique.

Quelles sont les entreprises les plus durement touchées ?

Le secteur bancaire figure parmi les principales victimes. Les banques étrangères sont exposées à la Russie à hauteur de 160 milliards de dollars. Une bonne partie des crédits qu’elles ont accordés dans le pays pourraient ne pas être remboursés, ou seulement partiellement. En outre, le rouble russe a récemment perdu environ 20 % de sa valeur. De plus, le rapatriement d’argent de Russie à grande échelle est devenu pratiquement impossible.

Toutes les banques ne sont pas touchées de la même manière. L’exposition de KBC à la Russie, par exemple, s’élève à seulement 50 millions d’euros. Mais pour les banques ayant d’importantes activités en Europe de l’Est et en Europe centrale, telles que Raiffeisen Bank, Société Générale et Unicredit, le risque se chiffre en milliards d’euros. Pourtant, même pour ces banques, le problème reste gérable, grâce aux réserves de capital qu’elles ont constituées ces dernières années.

Les entreprises automobiles utilisent beaucoup de matières premières et s’ap- provisionnent auprès de fournisseurs du monde entier. La forte hausse des prix de divers métaux entraîne une augmentation des coûts pour les constructeurs automobiles, tandis que l’approvisionnement en composants en provenance de l’Ukraine devient presque impossible. Pensez à Leoni, qui y produit des faisceaux de câbles pour différents constructeurs automobiles. Par ailleurs, les investisseurs craignent que l’inflation élevée et l’incertitude économique ne fassent baisser la demande de voitures.

L’alimentation est traditionnellement une activité plutôt défensive qui ne tient pas trop compte de la croissance économique. Toutefois, le secteur était déjà aux prises avec une forte inflation avant le début de la guerre (matières premières, emballages, salaires, énergie, transports et logistique). Le fait que l’Ukraine soit le grenier à blé de l’Europe ne fait qu’aggraver le problème.

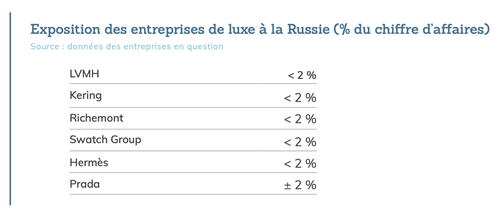

Le secteur du luxe n’est pas épargné non plus. L’exposition directe du secteur du luxe à la Russie et à l’Ukraine est néanmoins limitée. Mais cela n’empêche pas qu’il existe des risques indirects importants. Si les prix extrêmement élevés de l’énergie persistent et poussent l’économie à la récession, cela pourrait nuire (considérable- ment) à la confiance des consommateurs. En outre, quand une part importante du budget des consommateurs est absorbée par la facture énergétique, cela laisse peu d’argent à dépenser dans les boutiques de luxe.

Quelles sont les entreprises gagnantes dans cette crise ?

Les prix de divers métaux (y compris l’or) ont fortement augmenté, par crainte d’une diminution de l’offre en provenance de la Russie. Cela s’est traduit par une hausse des cours des actions parmi les acteurs des matières premières et les sociétés minières.

Le même scénario peut être constaté pour les entreprises pétrolières et gazières. La forte augmentation des prix du pétrole et du gaz est, bien entendu, liée aux boycotts et aux sanctions financières contre la Russie.

Les acteurs du secteur des énergies renouvelables ont attiré l’attention des investisseurs, étant donné que l’Europe souhaite réduire sa dépendance vis-à-vis de l’énergie russe et doit donc investir davantage dans les énergies renouvelables de toute urgence.

Naturellement, les entreprises liées à la défense profitent également de cette guerre. Les pays européens qui avaient fortement réduit leurs budgets de défense sont en train de changer radicalement de cap. L’Allemagne souhaite allouer à son armée environ 100 milliards d’euros supplémentaires, mais d’autres pays – même la Belgique – intensifient également leurs efforts. Les actions de ce secteur ont donc enregistré de (très) bons résultats sur les marchés boursiers ces dernières semaines. De nombreux gestionnaires d’actifs – dont Econopolis – ne se tournent pas vers ces actions en raison de considérations de durabilité.

Les entreprises devraient-elles interrompre leurs activités en Russie ?

Les entreprises ayant des activités en Russie sont confrontées au choix de quitter ou non le marché russe. Les consommateurs, les hommes politiques et les médias exercent une forte pression sur les entreprises occidentales pour qu’elles réduisent autant que possible leurs liens avec la Russie.

Pour les entreprises peu exposées à la Russie et ayant peu d’employés sur place, le choix est rapide et n’a pas de conséquences trop douloureuses. Pour les entreprises qui réalisent un chiffre d’affaires et des bénéfices importants en Russie, qui y possèdent des usines sophistiquées et/ou qui emploient de nombreuses personnes, le choix est moins évident. Est-il responsable d’abandonner complètement les clients et les employés qui ne sont pas responsables des décisions irréfléchies de leur président ? Et si le conflit venait soudainement à se résoudre, aussi improbable que cela puisse paraître maintenant ? Les probabilités qu’une entreprise revienne sur sa décision de quitter la Russie au cours des prochaines années sont faibles. La question de savoir s’il faut arrêter, suspendre ou poursuivre les opérations en Russie est donc un exercice d’équilibre délicat pour chaque entreprise.

L’Europe est-elle particulièrement vulnérable ?

Comme cela arrive souvent – pensez à la guerre commerciale entre les États-Unis et la Chine – l’Europe se retrouve une fois de plus entre le marteau et l’enclume. Pour les États-Unis, la Russie n’est pas un partenaire commercial important. Pour les produits européens, le marché russe est un petit marché, mais pas (toujours) insignifiant. Grâce à leurs propres ressources en pétrole et en gaz (y compris le pétrole et le gaz de schiste), les États-Unis sont assez indépendants en termes d’approvisionnement énergétique. L’Europe, en revanche, est très dépendante de la Russie pour son approvisionnement énergétique. En effet, le pays fournit 30 à 40 % de tout le gaz en Europe. Remplacer (complètement) la Russie comme fournisseur de gaz est impossible à court terme, même s’il existe plusieurs fournisseurs alternatifs pour le pétrole. D’ailleurs, il est douteux que ces fournisseurs alternatifs puissent livrer des quantités suffisantes. En principe, les entreprises et les ménages européens sont donc plus vulnérables à un ralentissement de la croissance. C’est pourquoi il est conseillé, en tant qu’investisseur, d’avoir une bonne répartition régionale des placements et d’être vigilant à l’égard des entreprises fortement dépendantes de l’Europe. En outre, nous investissons dans des secteurs qui subissent un impact minime de la crise et qui peuvent facilement appliquer des hausses de prix, comme le secteur technologique. Pour ce secteur, les investisseurs s’intéressent davantage à la hausse des taux d’intérêt qu’à la crise géopolitique.

Conclusion

Pour les entreprises, l’invasion de l’Ukraine par la Russie constitue un nouvel obstacle, mais aussi une occasion d’apporter les changements nécessaires. Les dommages directs de la guerre en Ukraine et du boycott de la Russie qui en découle ne sont pas si significatifs pour la majorité des entreprises. Néanmoins, elles tireront des leçons de la crise en termes de gestion des stocks, de production locale et d’efficacité énergétique et des ressources. Les dommages indirects occasionnés aux entreprises sont beaucoup plus difficiles à estimer et varient d’un secteur à l’autre. Beaucoup dépendra de l’évolution des prix de l’énergie et des matières premières. La meilleure façon de se prémunir contre cette incertitude est de bien répartir ses investissements, par secteur et par région.

Bernard Thant