Gino Delaere is master in Applied Economics (University of Antwerp) and holds an MBA (Xavier Institute of Management in Bhubaneswar, India). For over a decade he has been specializing in emerging markets worldwide and traveling the world looking for interesting investment opportunities. Previously he worked for several large asset managers where he was actively involved in several thematically inspired equity funds. Today, as the head of the Econopolis office in Singapore, he spends a significant amount of his time in Asia and Latin America, and is responsible for the stock selection in the emerging markets funds.

Econopolis Singapour fait le point sur le coronavirus

Par ailleurs, Singapour se démarque quelque peu par son approche ferme, mais atypique. Ici, on a directement compris que la rapidité d’intervention était cruciale pour que la courbe ne décolle pas exponentiellement. Dans un premier temps, on a réalisé de nombreux tests, directement isolé les malades et assuré un suivi intensif.

On a dressé la liste de tous les contacts des dernières semaines pour chaque personne contaminée. On appelait systématiquement toutes ces personnes pour leur dire qu’elles étaient peut-être aussi contaminées et qu’elles devaient donc être testées. Autrement dit, on n'a pas attendu que les personnes contaminées tombent malades et se manifestent, mais on a directement cherché proactivement qui pourrait encore être contaminé sans le savoir. Parallèlement, un groupe WhatsApp a été créé, ouvert à tous. Les autorités y publient deux à trois messages par jour : le point de la situation, nouvelles directives, annonces de mesures plus draconiennes, etc. Les consignes aux entreprises étaient aussi publiées dans ce groupe.

Notez qu’il n’y a pas eu confinement. Commerces, restaurants, cafés, églises et mosquées, cinémas... Tout est resté ouvert. Cette approche a sans nul doute porté ses fruits, car la courbe est restée sous contrôle.

Dans une deuxième phase, et nous n’en sommes pas encore sortis, le nombre de contaminations est reparti à la hausse avec les retours de l'étranger. Il s'agit donc de contaminations importées. Depuis quelques semaines, des restrictions ont été fixées pour les voyages (notamment, gel du tourisme). Les rares personnes qui peuvent encore pénétrer dans la cité-État sont systématiquement mises en quarantaine. On a par exemple mobilisé plusieurs hôtels, dont une aile est réservée à ces personnes pour y passer la période de confinement sous contrôle.

Nous avons aussi installé l’app TraceTogether, qui signale si on a été en contact avec une personne qui a finalement été testée positive. Les autorités ont également distribué du gel désinfectant pour les mains. Depuis peu, la distanciation de sécurité a aussi été renforcée. Par ailleurs, les directives aux entreprises sont devenues si strictes que certaines doivent directement suspendre leurs activités s’il n’est pas possible pour les collaborateurs de faire du télétravail. Enfin, l’équipe de l'ambassade belge tient la communauté belge locale bien informée. Il y a quelques jours, en collaboration avec la Chambre de commerce belge, un webinaire a été organisé pour donner plus d’informations et partager les expériences des entreprises (cf. photo ci-dessous).

Juste avant l’envoi de cet e-mail, une troisième phase a débuté. Singapour vient d'annoncer que nous entrerons dans une espèce de confinement allégé dès mardi. Les écoles et les entreprises non essentielles vont fermer, tout le monde doit rester chez soi et les autorités distribuent des masques à la population depuis dimanche. Une fois encore, tout indique que ce virus ne se laissera pas rapidement dompter.

L’un de nos voisins asiatiques, la Corée du Sud, a démontré le mois passé que le virus pouvait être contenu, à condition qu’on s’y prenne rapidement, vigoureusement et très fermement. Peut-être avez-vous vu les images des drives mis en place dans tout le pays ou récemment des kiosques de test rapide (voir photos ci-dessous). Les excellents résultats de la Corée du Sud ne sont pas vraiment surprenants. Ce pays est réputé pour sa discipline et ses nombreux géants technologiques. Il ne faut pas oublier que lors de la crise financière asiatique en 1997-1998, plus de trois millions de personnes avaient fait la queue pour céder volontairement leur or et leurs avoirs (principalement des bijoux) afin de sortir plus rapidement le pays de la crise. Aujourd’hui, presque tout le monde a du Samsung à la maison.

Ceci nous amène à parler de technologies... Ces dernières semaines, vous avez pu lire ici que certains segments du secteur technologique, sur lequel nous misons résolument dans nos portefeuilles technologiques, résistaient mieux à la tempête que les marchés d'actions dans leur ensemble. On peut peut-être aussi s’intéresser au fait que de nombreux acteurs technologiques chinois sur lesquels se concentrent nos portefeuilles et fonds des pays émergents s’en sortent même encore mieux dans certains cas. Parmi les pointures chinoises dans lesquelles nous investissons, citons Tencent (jeux vidéo, réseaux sociaux, fintech), Alibaba (commerce en ligne, cloud) et Netease (jeux vidéo, cours en ligne). Mais cela ne s’arrête pas là. En dehors du secteur technologique, on trouve aussi des acteurs chinois qui restent performants en ces temps difficiles. Par exemple les entreprises de livraison de repas à domicile ou celles qui profitent de la crise pour mettre au point de nouvelles technologies. JD.com assure ainsi la livraison de matériel médical au moyen d’un petit véhicule autonome à Wuhan (voir photos de JD.com et Meituan Dianping). Autre exemple encore: Hengan. Il s'agit du plus gros producteur de serviettes hygiéniques, langes, papier à usage domestique et produits d’hygiène personnelle. Cette dernière catégorie a évidemment le vent en poupe pour le moment, vu l'attention que tout le monde porte à l’hygiène.

Depuis quelques années, les jeux vidéo font partie des niches sur lesquelles se concentrent nos portefeuilles et fonds des pays émergents. Outre les acteurs chinois que nous venons de citer, nous investissons par exemple dans les éditeurs de jeux vidéo NCSoft et Pearl Abyss en Corée du Sud, Mail.ru en Russie et CD Projekt en Pologne. Certaines de ces actions avaient déjà réalisé une belle performance précédemment. En cette période de crise, les gens jouent davantage aux jeux vidéo que d’habitude vu qu’ils passent plus de temps à la maison. Tout à coup, ces valeurs attirent de nombreux investisseurs institutionnels en quête d’entreprises qui sortent leur épingle du jeu en ces temps de crise. Pour notre part, cela fait longtemps que nous les connaissons. Voici une photo de moi lors de ma récente visite à Séoul, où je me suis longuement entretenu avec les éditeurs de jeux sud-coréens que je viens de citer.

Soulignons par ailleurs que globalement, les choses ne se sont pas passées plus mal pour les pays émergents que pour le reste du monde ces dernières semaines. C’est normalement dans ce genre de crise que les pays émergents éprouvent bien plus de difficultés. De nombreuses raisons peuvent l’expliquer.

D'abord, les pays émergents ont opéré une profonde mutation ces dernières années. Alors qu’il ne représentait que 14% de l’indice en 2012, le secteur technologique par exemple en occupe aujourd’hui un bon tiers (IT, services de communication et une partie de la consommation non essentielle à travers notamment le commerce en ligne). Les secteurs des énergies et des matières premières formaient respectivement 13% et 12% de l’indice, mais n’en représentent désormais plus que 14% à eux deux. Bref, la ventilation des secteurs et des entreprises a été bouleversée. On peut donc ici aussi parler de révolution. Par ailleurs, il y a une vingtaine d'années, des pays comme le Brésil, le Mexique et l’Afrique du Sud dominaient sur les marchés émergents. Aujourd’hui, la Chine, la Corée du Sud et Taïwan en particulier leur ont ravi leur position.

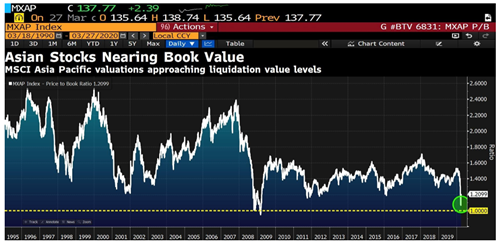

Cette crise a débuté en Chine et la vie y reprend progressivement son cours (first in, first out). Étonnamment, les marchés d'actions n’ont pas encore trop souffert, au contraire même. Deuxièmement, les pays émergents ont traversé une dernière décennie plutôt difficile. Les valorisations étaient ainsi déjà devenues relativement beaucoup plus intéressantes (voir ci-dessous l'évolution du ratio cours/valeur comptable des entreprises en Asie). Ces dernières années, beaucoup rêvaient de pouvoir se positionner aux niveaux de valorisation du plancher de la crise financière de 2008-2009. Eh bien, nous y sommes ! Peut-être cette crise du coronavirus est-elle d'ailleurs le point d’inflexion pour mettre un terme à la sous-performance relative des marchés émergents. Cela indiquerait que le creusement de la dette aux États-Unis pourrait nous conduire à une période de dollar structurellement plus faible, jouant sans aucun doute à l'avantage des marchés émergents.

Par ailleurs, notre portefeuille des marchés émergents a signé une bien meilleure performance que les indices de référence larges depuis le début de l'année. L'année passée aussi, en pleine euphorie des marchés d'actions, nous avons mieux fait. Nous devons cette réussite à l'accent mis sur les piliers que nous rappelons chaque jour à la fin de notre journal. Pas d’entreprises endettées, pas de pays faibles, pas de grandes banques, pas de secteurs structurellement en déclin, pas d’obsession pour les indices lors de la composition du fonds. Au contraire, nous ciblons les entreprises aux solides flux de trésorerie, les pays forts (nous ignorons carrément la moitié des pays de l’indice !), les secteurs d’avenir et les thématiques d’Econoshock. Nous adoptons aussi une approche très rigoureuse et donc ‘high conviction’ pour sélectionner des entreprises qui, dans de nombreux cas, peuvent devenir des Global Challengers, comme les qualifie le Boston Consulting Group. Tous ces éléments sont le fil conducteur de notre stratégie pour les pays émergents. Ils nous ont permis de limiter la casse cette année et nous permettrons de refaire surface plus rapidement que de nombreux ‘accros aux indices’.

Dernier point sur lequel nous souhaitons attirer l'attention: nos fonds des marchés émergents mettent depuis longtemps l'accent sur la durabilité (aspects Environnement, Social et Gouvernance). Nombre d'études ont déjà démontré que se focaliser sur les entreprises obtenant de solides résultats en matière de durabilité donnait de meilleures performances boursières. Beaucoup oublient que cela se manifeste surtout en période de dépression boursière, comme nous la vivons actuellement. Les critères de durabilité, bonne gouvernance en tête, faisant partie des premiers éléments examinés par nos analystes et gestionnaires de fonds des marchés émergents lors de l’évaluation des entreprises, nos fonds des marchés émergents sont fondamentalement mieux armés contre les tempêtes boursières.

Enfin, toute crise a aussi ses scandales et ses pots cassés, c’est bien connu. Depuis hier, nous en avons un exemple en provenance de Chine: Luckin Coffee, un concurrent assez récent de Starbucks. Le hasard a voulu que nous en parlions déjà lors de présentations précédentes. Nous voulions donner un exemple de révolution possible dans un secteur, mais nous n'étions pas encore convaincus que ce nouveau modèle d’entreprise était au point et rentable. On a appris hier que les chiffres de cette entreprise avaient été généreusement manipulés et n'étaient donc pas du tout fiables. Le cours de l'action s’est aussitôt effondré de 75%. Précisons quand même que nous n'avions pas investi dans cette valeur. Elle ne pouvait pas entrer dans notre sélection vu qu’elle était encore déficitaire (aucune entreprise n’est déficitaire dans nos fonds des marchés émergents).

La gouvernance fait partie des thèmes abordés lors des nombreux entretiens que nos collaborateurs tiennent presque quotidiennement avec les entreprises. C’est l'élément qui pèse le plus dans la balance lors de l'évaluation finale et de la sélection des entreprises. De nombreux aspects de la bonne gouvernance sont toutefois difficiles à cerner dans un rapport annuel. D’où l’importance de notre antenne locale de Singapour. Grâce à son réseau local élargi, elle est en meilleure position pour séparer le bon grain de l’ivraie.

Gino Delaere

comments powered by Disqus