L’année 2023 va-t-elle être une année de catharsis ?

En bref :

- L’inflation a été notre bête noire en 2022 et elle est encore là.

- Les banques centrales ne cèdent pas, soutenues par un marché du travail tendu.

- Entre-temps, l’économie s’écroule sous les taux d’intérêt élevés.

- Des taux d’intérêt élevés qui font éclater les bulles.

L’économie a connu de nombreuses difficultés en 2022. Mais la plus sévère a été sans aucun doute l’inflation. Elle avait déjà fait une première apparition en 2021, lors de la réouverture de l’économie.

Les consommateurs qui voulaient dépenser leur argent sans compter ont trouvé une oreille attentive auprès des banques centrales et des gouvernements. Des taux d’intérêt extrêmement bas ici, des incitations et des mesures de soutien là - ça ne pouvait pas s’arrêter. Mais l’appétit avide pour toutes sortes de produits s’est heurté à la forte réduction de la production des entreprises, et le démon de l’inflation a refait surface. Après un certain temps, lorsque tous les placards à la maison étaient à nouveau bien remplis, les consommateurs ont concentré leur frénésie d’achat contenue sur les services : voyages, restaurants, cinéma, soins médicaux, pour ne citer que quelques exemples. Les répercussions de l’inflation se sont étendues à tous les secteurs de l’économie.

Et puis Poutine a envahi l’Ukraine. Cela a provoqué une explosion des prix de l’énergie en Europe, car l’Europe était très fortement dépendante du gaz russe. Les chaînes de production ont à nouveau été perturbées. Le démon de l’inflation s’en est réjoui. Les chiffres ont augmenté, mois après mois, même dans les régions où, jusqu’à récemment, on craignait une inflation trop faible, voire une déflation. Les taux d’inflation ont atteint des niveaux avoisinant les 10 % ou plus. Les experts ont établi des comparaisons avec les années 1970.

Les banques centrales sont allées chercher leurs munitions les plus importantes. Seules des hausses substantielles des taux d’intérêt pouvaient enrayer l’inflation, même si cela renforce les craintes de récession. Une politique spartiate en matière de taux d’intérêt a mis fin aux taux d’intérêt négatifs et au sentiment euphorique des « années folles ».

L’économie s’écroule sous les taux d’intérêt élevés

Le canon des taux d’intérêt des banques centrales a servi à refroidir les économies et nous en subissons maintenant les conséquences. Les indicateurs de la fiche de santé des principales économies mondiales sont en rouge. La confiance des entreprises aux États-Unis, dans la zone euro et en Chine s’effrite. Les indices des directeurs d’achat affichent une contraction. Le pessimisme règne surtout dans l’industrie manufacturière, étant donné que les entreprises ont des niveaux de stock élevés alors que les nouvelles commandes tardent à arriver.

Le secteur des services a été longtemps épargné par la morosité de l’économie, mais là aussi, nous voyons les premiers signes de refroidissement. Les ventes au détail aux États-Unis ont augmenté de 6,5 % en novembre par rapport à l’année précédente, mais les dépenses de consommation ont diminué de 0,6 % en novembre par rapport à octobre. Les consommateurs européens sont également de plus en plus modérés. En octobre, le volume du commerce de détail dans l’Union européenne était en fait inférieur de 2,4 % à celui de l’année précédente. En raison de l’inflation exorbitante, le pouvoir d’achat des ménages est sous pression. Le démon menace l’activité économique.

Heureusement, il y a aussi des nouvelles positives. Les problèmes persistants des chaînes de production semblent enfin se résorber et le prix du pétrole est revenu au niveau de l’année dernière. Ce dernier reflète une demande particulièrement faible, sachant que le cartel de l’OPEP+ a récemment imposé des restrictions de production et que l’Europe est aux prises (en raison des prix du gaz) avec le choc énergétique le plus grave depuis des années.

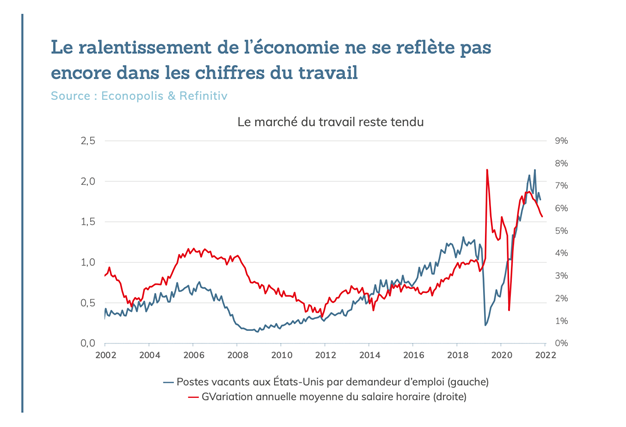

Le champion pour le moins surprenant dans toute cette situation est cependant le marché du travail. Grâce à la compression de la main-d’œuvre, l’économie résiste encore. Le taux de chômage aux États-Unis est de 3,7 %, ce qui est exceptionnellement bas. Le nombre de postes vacants par rapport au nombre de chômeurs ne montre guère de contraction.

L’inconvénient de cette pénurie de main-d’œuvre est qu’elle stimule la croissance des salaires. La croissance moyenne des salaires par rapport à l’année dernière aux États-Unis est encore supérieure à 5 %, et ce chiffre diminue très lentement. Même si les entreprises reçoivent des signaux indiquant un ralentissement de l’économie, elles hésitent à licencier les travailleurs. Les entreprises craignent de ne pas trouver du personnel une fois que l’économie aura rebondi. Cela place les travailleurs dans une position de négociation forte, et cela leur donne un point d’appui pour ne pas avoir à trop se serrer la ceinture, même s’ils voient leur pouvoir d’achat se détériorer fortement (sous l’effet de l’inflation).

Pour l’instant, les vagues de licenciements majeures sont limitées au secteur technologique. Cependant, à terme, le déclin de l’activité économique finira aussi par refroidir la surchauffe du marché du travail américain. Il ne s’agit pas d’un effet secondaire, d’ailleurs, mais de l’intention délibérée de la Banque centrale américaine de contrôler l’inflation. Grâce à la robustesse du marché du travail, la Réserve fédérale estime que la croissance réelle de l’économie américaine sera de 0,5 % en 2023, soit un taux proche du seuil de la récession.

Dans ses perspectives économiques pour 2023, la BCE a estimé une croissance économique limitée à 0,5 %. Le marché du travail dans l’Union européenne affiche un taux de chômage historiquement bas de 6 % (même s’il est encore supérieur de 2 points à celui des États-Unis). Selon la BCE, ce taux augmentera légère- ment en 2023. Les mois d’hiver seront difficiles : l’économie européenne devrait se contracter légèrement (une croissance du PIB de -0,2 % au quatrième trimestre 2022, suivie d’une croissance de -0,1 % au premier trimestre 2023). Pour le second semestre de 2023, la BCE a une vision un peu plus optimiste. Mais beaucoup dépendra de l’approvisionnement en énergie, des prix de l’énergie et des conditions météorologiques.

Au milieu de la médiocrité occidentale, la Chine pourrait bien émerger avec les meilleurs chiffres de croissance en 2023, avec l’assouplissement de sa politique Zéro Covid comme catalyseur. Dans un premier temps, ce revirement de politique entraînera une nouvelle propagation du virus et de nouvelles pénuries de main- d’œuvre, qui pourraient à nouveau perturber les chaînes de production. Mais une fois la période hivernale difficile passée, une réouverture complète de l’économie chinoise pourrait donner une impulsion significative à la croissance en Chine, en Asie et dans le reste du monde.

Ce coup de pouce serait vraiment bienvenu. La récession en Occident entraîne une baisse de la demande de produits chinois, ce qui est néfaste pour les ex- portations qui se sont étonnamment bien comportées jusqu’à présent. Les problèmes liés à la pandémie de Covid-19 contribuent également à une faible demande intérieure : les ventes au détail chinoises ayant diminué de près de 6 % par rapport à l’année dernière. La banque centrale chinoise tente de remettre le moteur économique en marche en assouplissant les conditions de financement dans le pays.

Les banques centrales se battent désormais sur deux fronts

L’économie est en difficulté et s’effondre, mais elle ne doit attendre aucune aide des banques centrales. Au contraire, les banques centrales ont tenté de libérer la vapeur de l’économie en augmentant les taux d’intérêt, afin que la demande puisse se refroidir, que l’offre puisse rattraper son retard et que le feu de l’inflation puisse être éteint.

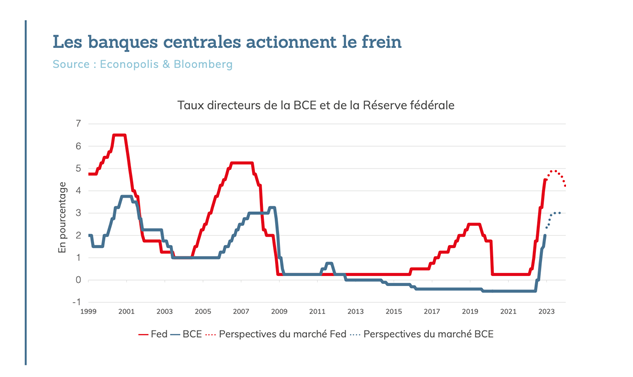

Sur une période d’à peine six mois, le président de la Réserve fédérale, Powell, a appliqué au taux directeur quatre augmentations importantes consécutives (+0,75 % à chaque fois) pour atteindre un niveau de 4 %. Une hausse des taux de 50 points de base a suivi en décembre, pour atteindre un niveau de 4,25 % et 4,5 %. Maintenant que l’impact du resserrement des taux d’intérêt se fait progressivement sentir, la Fed modère le rythme.

Cela nous amène à la question la plus difficile : quand la Fed cessera-t-elle de relever les taux d’intérêt et quand osera-t-elle relâcher la pression ? Outre l’in- flation, Powell s’intéresse désormais à un autre front : le marché du travail. Aussi longtemps qu’il ne montre aucun signe clair d’affaiblissement, Jerome Powell continuera à relever les taux d’intérêt en appliquant de petites augmentations successives. Il veut à tout prix éviter les effets d’un second tour de l’inflation : une seconde vague d’inflation due à l’augmentation des salaires. En décembre, les gouverneurs de la Fed ont prévu un taux directeur de 5,1 % à la fin de l’année 2023. Les marchés financiers accordent peu de crédit à cette estimation et pensent que le pic de 5 % se situe plutôt au printemps 2023. Selon eux, l’impact économique sera si évident en milieu d’année que la banque centrale américaine devra à nouveau baisser ses taux directeurs au second semestre 2023 pour atteindre un niveau juste supérieur à 4 % au début 2024.

La Banque centrale européenne a procédé à deux hausses historiques des taux d’intérêt de 75 points de base à l’automne 2022. Cela a mis fin aux taux d’intérêt directeurs négatifs. En décembre, la présidente de la BCE, Christine Lagarde, a annoncé une hausse supplémentaire des taux d’intérêt de 50 points de base, jusqu’à 2 %. En outre, la BCE ne réinvestira pas 15 milliards d’euros d’obligations arrivant à échéance chaque mois au cours des premiers trimestres de 2023. Cela pourrait entraîner une augmentation des écarts de taux d’intérêt entre les pays de la zone euro. Le ton de Mme Lagarde était particulièrement sévère : avec les taux d’inflation actuels de la zone euro, de nouvelles hausses des taux d’intérêt sont absolument indispensables. Un taux directeur de la BCE de 3,25 % au printemps 2023 n’est désormais plus impossible. Mais cette politique de taux d’intérêt restrictive suffira-t-elle à conjurer le démon de l’inflation ? Pour répondre à cette question, nous devons examiner la structure de l’inflation européenne.

L’inflation américaine comparée à l’inflation européenne

L’inflation aux États-Unis n’est pas comparable à celle de l’Europe.

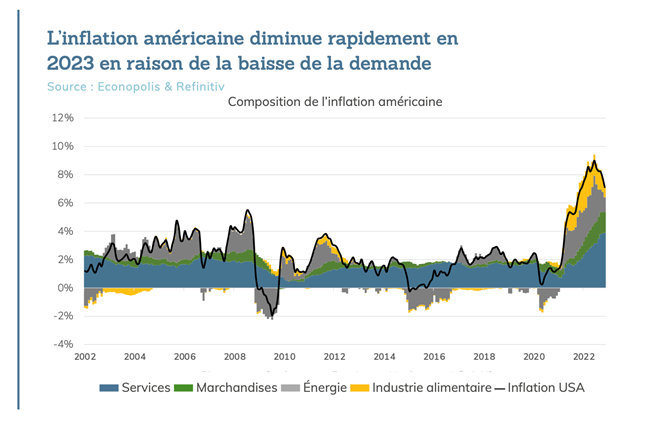

L’inflation américaine est essentiellement une conséquence du déséquilibre entre l’offre et la demande. Après la période austère liée à la pandémie de Covid-19, les consommateurs américains étaient désireux de dépenser de l’argent. Et de l’argent, il y en avait beaucoup : sur leurs livrets d’épargne, qu’ils avaient été forcés de constituer pendant les confinements, et grâce aux chèques du gouvernement ou à la « monnaie hélicoptère ». À l’autre extrémité du spectre, l’offre s’est essoufflée, en raison de problèmes logistiques et du manque de pièces de production. Ce déséquilibre a fait grimper en flèche les prix des produits de base.

L’intervention brutale de la banque centrale américaine pèse lourdement sur la demande. En outre, les prix des conteneurs pour le transport maritime sont revenus à des niveaux pré-pandémiques, tandis que le nœud logistique des chaînes d’approvisionnement se résout progressivement.

Cela signifie que l’inflation américaine a atteint son pic. D’ici la fin de l’année 2023, l’inflation pourrait encore diminuer pour se situer juste au-dessus de 2 %. On parle de désinflation, une situation dans laquelle le niveau général des prix augmente moins rapidement. Attention, cela ne signifie pas que tous les prix vont baisser (autrement dit, la déflation). Dans certains secteurs, les hausses des prix sont loin d’être terminées. Les hausses de prix dans le secteur des services continueront à alimenter l’inflation, plus particulièrement dans la composante liée aux loyers qui représente plus de 30 % du niveau général des prix.

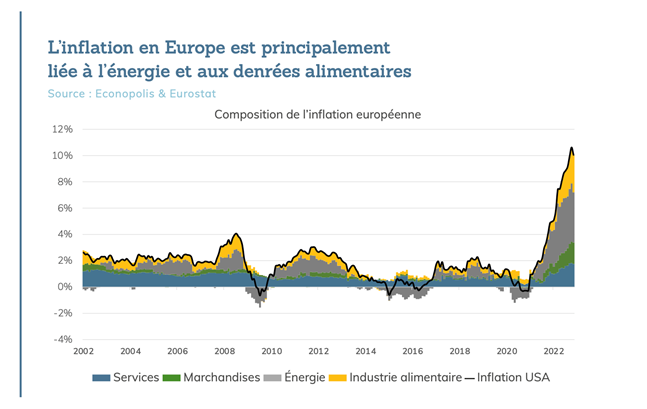

La cause et la composition de l’inflation en Europe sont différentes à bien des égards. Même si l’économie européenne a souffert des problèmes logistiques et des perturbations des chaînes de production, le choc le plus important résulte de l’explosion des prix de l’énergie due à la crise ukrainienne. Au début de 2022, la hausse des prix de l’énergie représentait plus de 50 % de l’augmentation du niveau général des prix. L’impact s’est réduit tout au long de l’année, mais il était encore d’environ 38 % à la fin de 2022. La hausse des prix de l’énergie s’est ensuite répercutée sur toutes sortes de produits et de services, ce qui a entraîné un taux d’inflation de 10,6 % dans la zone euro en octobre, soit le niveau le plus élevé depuis plus de 40 ans. En novembre, le taux d’inflation est redescendu à 10,1 %.

L’année prochaine, ces chiffres devraient être bien meilleurs, ne serait-ce que parce que la base de comparaison (2022) est substantiellement plus élevée. Mais nous devons éviter de nous réjouir trop hâtivement. En effet, entre-temps, les salaires ont également augmenté, et cette facture sera répercutée sur les consommateurs. La BCE s’attend à une période prolongée de forte inflation. Pour 2023, elle estime un taux d’inflation de 6,3 % (!), et en 2024 et 2025, ce chiffre reste également supérieur à son objectif : 3,4 % et 2,3 %, respectivement. Dans le même temps, la BCE examine avec suspicion les mesures de relance budgétaire que les États membres adoptent pour combattre la crise énergétique.

Après tout, ces mesures sapent la politique stricte en matière de taux d’intérêt et, en outre, tous les pays ne disposent pas des ressources financières nécessaires pour protéger leurs populations et leurs économies. Par exemple, la BCE n’est pas très enthousiaste à l’égard de l’aide de 200 milliards d’euros accordée par le gouvernement allemand aux entreprises et aux ménages allemands.

Les taux d’intérêt élevés font éclater les bulles

« Ce n’est que lorsque la mer se retire que l’on voit ceux qui nagent nus ». Il s’agit là d’une déclaration très souvent citée de Warren Buffet, le premier investisseur américain et l’un des hommes les plus riches au monde. Il faisait référence à l’absence totale d’appréciation du risque lors de la crise financière de 2008-2009. C’est seulement lorsque les conditions idéales ont disparu que l’on voit clairement qui a agi avec sagesse et honnêteté. C’est encore le cas aujourd’hui, alors que le resserrement brutal de la politique monétaire met fin à l’ère de l’argent gratuit. Les entreprises et les ménages qui cherchent à emprunter de l’argent doivent s’attendre à une forte hausse des coûts de financement. En contrepartie, il est donc essentiel que les projets d’investissement soient solides et rentables.

Les taux d’intérêt réels américains (taux d’intérêt nominaux moins l’inflation) sont de nouveau en territoire positif. La forte hausse des taux d’intérêt en 2022 a mis à mal les valorisations élevées des actifs sensibles aux taux d’intérêt, qui avaient été gonflées pendant des années par des taux d’intérêt extrêmement bas. Les cryptomonnaies ont également été reléguées au rang des contes de fées sans happy end, aux côtés de vielles légendes telles que la tulipomanie et la bulle Internet.

Toutefois, des actifs plus « sûrs » souffrent également de la hausse des taux d’intérêt, comme le secteur immobilier. Les emprunts deviennent plus coûteux, ce qui signifie que moins de personnes sont en mesure de souscrire un prêt hypothécaire pour acheter un logement. En Amérique, les analystes utilisent le nombre de transactions immobilières en attente d’achèvement comme un bon indicateur du marché immobilier. Sachant que, en octobre, ces transactions ont chuté de 37 % par rapport à l’année précédente et que les prix de l’immobilier réagissent souvent avec un an de retard, on peut s’attendre à connaître encore des moments intéressants.

Conclusion

L’année 2022 a été l’année des montagnes russes. Mais le pire est derrière nous. Le démon de l’inflation continuera à nous tourmenter en 2023, mais nous tenons bon. Des mois difficiles nous attendent, car les économies occidentales vont entrer en légère récession. Les acteurs qui avaient l’habitude d’utiliser l’argent gratuit pour des investissements irresponsables seront les plus durement touchés. Néanmoins, une amélioration est en cours. Si les banques centrales jouent le jeu correctement et qu’une Chine sans virus peut relancer le moteur de l’économie mondiale, les perspectives semblent beaucoup plus favorables d’ici à la mi-2023.