Gino Delaere is master in Applied Economics (University of Antwerp) and holds an MBA (Xavier Institute of Management in Bhubaneswar, India). For over a decade he has been specializing in emerging markets worldwide and traveling the world looking for interesting investment opportunities. Previously he worked for several large asset managers where he was actively involved in several thematically inspired equity funds. Today, as the head of the Econopolis office in Singapore, he spends a significant amount of his time in Asia and Latin America, and is responsible for the stock selection in the emerging markets funds.

Exclusion de la Russie

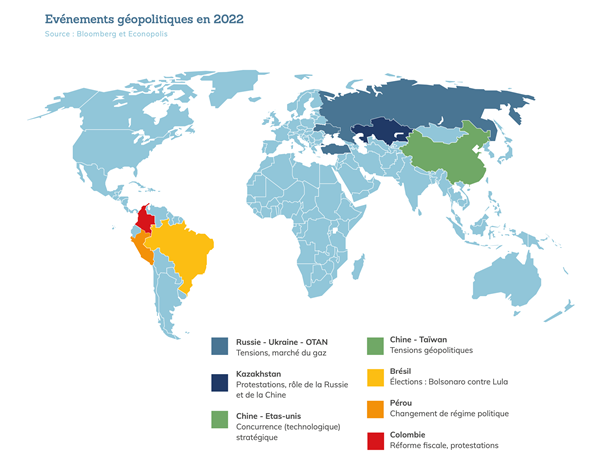

Le conflit entre la Russie et l’Ukraine a évidemment aussi un impact sur les pays émergents. L’impact sur les devises et les obligations a été plutôt positif, comme vous pouvez le lire dans le chapitre « Taux d’intérêt et devises ». Outre cette crise, la région en croissance a également d’autres soucis en tête, comme des élections ou, qui sait, un pic imminent des taux d’intérêt. Et en Chine, la résurgence du virus et les mesures de soutien annoncées par le gouvernement ont également joué un rôle.

Quel est l’impact de l’exclusion de la Russie de l’indice MSCI EM ?

Le 9 mars dernier, MSCI Inc, le célèbre fournisseur d’indices boursiers, a exclu la Russie de son indice des marchés émergents (MSCI Emerging Markets). La compagnie considère que le marché boursier du pays est inéligible pour les investissements après l’invasion de l’Ukraine par la Russie.

Cela signifie que les autres pays émergents sont susceptibles de voir leur pondération augmenter. L’exclusion de la Russie de l’indice devrait profiter aux marchés des autres pays émergents, même s’il est difficile d’estimer dans quelle mesure. La question est de savoir quand les investisseurs étrangers pourront effectivement vendre leurs actifs russes et à quel prix. Il faudra donc un certain temps avant qu’ils ne puissent réorienter leurs investissements de la Russie vers d’autres marchés.

Nous n’avons pas modifié la stratégie des fonds émergents à la suite de la crise ukrainienne, et le nombre de transactions est resté très limité.

Comment réagissent les banques centrales des pays émergents ?

En « temps normal », les banques centrales des marchés émergents suivent plus ou moins la Banque centrale américaine, la Réserve fédérale. Mais cela n’a pas été le cas l’année dernière. De nombreuses banques centrales des régions en croissance avaient déjà relevé leurs taux d’intérêt pour lutter contre l’inflation.

Au Brésil, par exemple, le taux d’intérêt de base est passé de 2 % (mars 2021) à 9,25 % (fin 2021). Entre-temps, il a déjà atteint 10,75 %. Une partie du capital s’est donc orientée vers des titres à revenu fixe. Les analystes estiment que le pic des taux d’intérêt est pratiquement en vue. Et si le taux d’intérêt commence à baisser au Brésil, cela donnera certainement un coup de pouce aux marchés d’actions locaux. Une baisse des taux d’intérêt pourrait également être envisagée pour d’autres pays émergents cette année. Vous trouverez plus d’informations sur les taux d’intérêt dans les pays émergents dans le chapitre « Taux d’intérêt et devises ».

Que doit-on penser de l’annonce des autorités chinoises concernant des mesures de soutien de l’économie et des marchés ?

La Chine reste accablée par le coronavirus, malgré la politique Zéro Covid du gouvernement. Cette politique se heurte à une résistance croissante, car il devient évident que le reste du monde est apparemment en mesure de vivre avec la dernière variante du virus. Le fait que les vaccins chinois soient un peu moins efficaces pourrait expliquer la décision du gouvernement de s’en tenir pour l’instant à la politique Zéro Covid.

À la fin du mois de mars, la ville de Shanghai – le centre économique du pays – a imposé le confinement le plus sévère depuis le début de la pandémie. Compte tenu de l’importance de la ville (ports, quartier financier, nombreux sièges de multinationales étrangères), le confinement fera sentir ses effets dans le monde entier. Il a déjà fait chuter le prix du pétrole.

Les nouvelles en provenance de Shanghai étaient particulièrement inopportunes étant donné que, juste avant, l’Équipe nationale (qui comprend, entre autres, les fonds de pension contrôlés par l’État qui peuvent contribuer à orienter les mouvements du marché) avait annoncé qu’elle prendrait des mesures importantes pour soutenir l’économie et les marchés des capitaux. Les mesures prises à l’encontre de certains secteurs technologiques seraient également assouplies ou du moins rendues plus transparentes. Ces mesures n’arrivent pas trop tôt. En effet, nous nous demandions depuis un certain temps pourquoi Pékin mettait tant de temps à faire entendre sa voix. Après tout, le gouvernement vise la stabilité et la transparence et, en fin de compte, c’est aussi ce que recherchent les investisseurs. Les marchés boursiers ont réagi de manière euphorique à la nouvelle, en particulier les valeurs technologiques prometteuses.

Même si le gouvernement n’a pas donné beaucoup de détails et s’il est difficile de savoir comment cette annonce se traduira dans la pratique, le signal en soi est déjà important. À tout le moins, cela pose une base temporaire pour les actions chinoises, qui ont beaucoup souffert ces derniers mois. Nous restons donc convaincus qu’une sélection minutieuse de valeurs technologiques de qualité est certainement pertinente dans un portefeuille de fonds diversifié. N’oublions pas que, fondamentalement, la situation de la Chine semble favorable (croissance de la classe moyenne, urbanisation, développements technologiques). Le potentiel du marché chinois reste donc intact à nos yeux sur le long terme. Mais à plus court terme, il peut encore y avoir quelques interférences sur la ligne compte tenu de la Covid-19 et des confinements, et également selon de l’évolution du conflit ukrainien (impact des sanctions sur la Chine, positionnement de la Chine contre la Russie). La politique de taux d’intérêt de la Banque centrale américaine est également un facteur déterminant pour les marchés boursiers chinois.

Quels autres facteurs devons-nous garder en ligne de mire en 2022 ?

Même si la crise ukrainienne accapare toute l’attention aujourd’hui, il y a d’autres développements importants dans les pays émergents qui méritent notre attention.

Les élections, surtout dans les pays émergents, sont souvent un point de basculement, positif ou négatif. Prenons l’exemple de l’Inde, où la victoire électorale de Modi en 2014 avait inauguré une période d’essor sur les marchés boursiers. Nous avions assisté à un phénomène similaire au Brésil lorsque Bolsonaro avait été élu en 2018 : le « cauchemar de la gauche » avait été repoussé et tous les espoirs avaient été placés dans le nouveau président. Les bourses avaient réagi avec enthousiasme, du moins dans un premier temps.

Cette année aussi, les bureaux de vote ouvrent dans de nombreux pays :

-

mars : élections présidentielles en Corée du Sud et en Hongrie

-

avril : élections générales en Serbie

-

mai : élections présidentielles en Colombie et aux Philippines

-

octobre : élections générales au Brésil

En tant qu’investisseurs dans les pays émergents, nous avons intérêt à marquer ces dates dans nos agendas.. Elles peuvent apporter une bonne dose de piquant supplémentaire.

Gino Delaere

comments powered by Disqus