Maxim Gilis obtained a Master in Applied Economics at the University of Antwerp in 2015. His master thesis examined the diversification of stocks in emerging markets. Next he obtained an additional Master of Finance at the Antwerp Management School, where he researched sustainable responsible investing for a European asset management company. He joined Econopolis in the summer of 2016.

Calme relatif sur les marchés des obligations et des devises

Dans ce blogpost, nous nous attachons à la monnaie russe et aux obligations d’État de ce pays, aux retombées possibles sur d’autres pays émergents et à l’impact sur la politique de taux d’intérêt des banques centrales.

Qu’en est-il du rouble russe et des obligations d’État russes ?

Les investissements dans les obligations libellées en roubles russes ont récolté d’excellents résultats ces dernières années. La Russie pouvait se targuer d’avoir des finances publiques solides (notamment des réserves financières d’environ 640 milliards de dollars) et des taux d’intérêt locaux élevés, et elle a bénéficié de la hausse des prix des matières premières.

Mais l’invasion de l’Ukraine a fait de la Russie un paria dans le système financier. L’Occident a imposé de lourdes sanctions au pays, comme l’exclusion du système de paiement Swift. En outre, de nombreuses entreprises ont abandonné la Russie, comme McDonalds et Meta (Facebook). Par conséquent, la monnaie locale et les obligations d’État ont également subi des pressions. À un moment donné, le rouble russe a perdu la moitié de sa valeur. À l’heure où nous rédigeons ces lignes (24/03/2022), plus de la moitié de cette perte avait déjà été récupérée, de sorte que la dépréciation du rouble par rapport à l’euro depuis le début de l’année se chiffrait à une baisse d’environ 20 %.

La banque centrale russe a doublé le taux d’intérêt, le faisant passer de 10 à 20 %, pour contrer la forte hausse de l’inflation et la fuite des capitaux. Néanmoins, la population russe locale subira les conséquences des sanctions dans son économie. Pour le reste, la Russie a relativement peu de marge de manœuvre pour prendre des mesures de soutien du rouble, étant donné qu’une grande partie de ses réserves financières font actuellement l’objet d’un embargo à l’étranger. Le rembourse- ment d’un certain nombre d’obligations d’État émises en dollars américains est également incertain. Non pas parce que le gouvernement russe n’est pas en mesure de rembourser sa dette, mais parce qu’il n’a pas la possibilité de le faire tant que ses devises étrangères sont gelées. Toutefois, au moment où nous avons rédigé cet article, la Russie s’était apparemment acquittée du paiement des coupons de deux obligations. Mais la question est de savoir si elle pourra continuer à le faire à l’avenir.

L’invasion provoque-t-elle des turbulences affectant d’autres devises ou les obligations des marchés émergents ?

L’invasion russe de l’Ukraine n’a pas provoqué de panique dans les autres devises ou les obligations des pays émergents. Au contraire.

Les devises bénéficient des matières premières et de taux d’intérêt attractifs

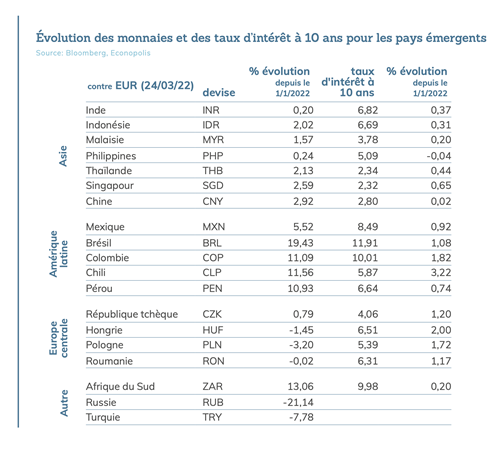

La guerre en Ukraine a entraîné une forte hausse des prix des matières premières et les devises d’un certain nombre d’exportateurs de matières premières en profitent pleinement. On trouve des exemples principalement en Amérique latine avec, entre autres, le Brésil (+19 %), le Chili (+12 %) et la Colombie (+11 %), mais aussi en Afrique du Sud (+13 %). Depuis le début de la guerre, la roupie indonésienne a également gagné près de 3 %, les investisseurs déplaçant leurs capitaux de la Russie vers d’autres pays exportateurs de matières premières où les taux d’intérêt locaux sont élevés. En Asie, l’Indonésie est l’un des rares pays à remplir ces deux conditions.

Les pays voisins de la Russie et de l’Ukraine, tels que la Roumanie, la Hongrie et la République tchèque, ont d’abord vu leurs monnaies se déprécier quelque peu, mais celles-ci se sont depuis nettement redressées. Depuis le début de l’année, la couronne tchèque s’est appréciée de 1 %, tandis que le zloty polonais et le forint hongrois ont perdu 3 % et 1 % respectivement.

Les monnaies des pays émergents profitent également des taux d’intérêt élevés (voir ci-dessous). De plus, les devises des pays émergents s’avèrent aussi être un bon facteur de diversification pour les actions des mêmes régions. Par exemple, l’année dernière, le renminbi chinois a maintenu ses bons résultats, malgré les turbulences auxquelles étaient soumises les actions chinoises à la suite de la réglementation plus stricte (dans le secteur des technologies).

Les obligations combinent de bons fondamentaux économiques avec des taux d’intérêt en hausse

Les obligations des pays émergents continuent de bénéficier du fait qu’elles constituent l’une des rares opportunités florissantes dans un désert d’obligations à faible rendement. Les banques centrales de la plupart des pays émergents ont déjà commencé à relever sensiblement les taux d’intérêt l’année dernière pour lutter contre l’inflation (voir également la section sur les pays émergents). En conséquence, les taux d’intérêt dans ces pays ont atteint des niveaux très attractifs, même pour les échéances courtes. Ainsi, contrairement à l’Europe occidentale, il existe encore, au sein des pays émergents, des exemples de pays jouissant de fondamentaux économiques solides et offrant des ren- dements attrayants pour les obligations d’État. Par exemple, le taux d’intérêt des obligations d’État à deux ans est d’environ 4 % en République tchèque, d’environ 5 % en Pologne et même d’environ 6 % en Hongrie. Ces trois pays ont tous une cote de crédit de qualité (« investment grade »). Dans des destinations plus exotiques, nous pouvons trouver des taux d’intérêt sur obligations à court terme de 7,5 % au Chili et même de 13 % au Brésil. En Afrique du Sud, le taux d’intérêt à long terme est de 10 %.

Il existe donc de bonnes raisons de choisir les obligations et les devises des pays émergents. En outre, les perspectives pour les obligations classiques du monde occidental ne sont toujours pas prometteuses. Par conséquent, nous pensons que les obligations des pays émergents constituent un complément intéressant au portefeuille. Bien sûr, une bonne sélection est primordiale.

Que vont faire les banques centrales aux États-Unis et en Europe ?

Les banques centrales sont actuellement confrontées à un choix difficile. Dans le contexte des taux d’inflation, elles n’ont guère d’autre choix que de relever fortement les taux d’intérêt afin de freiner la hausse substantielle de l’inflation. Car si la guerre en Ukraine n’est pas la cause fondamentale de l’inflation élevée, elle y contribue.Les taux d’intérêt actuels sont très bas et il y a donc assez bien de marge pour l’augmentation. Et ce sera nécessaire, surtout en Amérique où le marché du travail est particulièrement tendu et où la pression sur les salaires augmente. La banque centrale américaine (la Réserve fédérale), qui tient compte non seulement de l’inflation mais aussi de l’emploi pour fixer son taux d’intérêt, a donc relevé son taux d’intérêt en mars, pour la première fois depuis 2018.

D’autre part, les prix élevés de l’énergie et des denrées alimentaires pèseront lourdement sur le budget des ménages, ce qui exercera une pression sur la consommation d’autres biens et donc sur la croissance économique. La Banque centrale européenne craint de freiner trop fortement l’économie et hésite donc à relever les taux d’intérêt trop tôt ou de manière trop radicale. En outre, la BCE se penchera sans doute aussi sur les dettes publiques faramineuses des gouvernements européens, après les mesures de soutien qu’ils ont adoptées pendant la pandémie de Covid-19 et leur engagement en faveur du Pacte vert pour l’Europe. Les banques centrales de certains pays émergents ont déjà fait le pas vers une hausse des taux d’intérêt. Plus d’informations à la page suivante.

Maxim Gilis