Maxim Gilis obtained a Master in Applied Economics at the University of Antwerp in 2015. His master thesis examined the diversification of stocks in emerging markets. Next he obtained an additional Master of Finance at the Antwerp Management School, where he researched sustainable responsible investing for a European asset management company. He joined Econopolis in the summer of 2016.

Développement durable : chefs de file depuis nos débuts

La tendance aux investissements durables n’a pas faibli en 2020. Avec la crise du coronavirus, il est en effet devenu plus important d’intégrer les critères environne- mentaux, sociaux et de gouvernance (ESG), aussi bien pour les investisseurs insti- tutionnels que particuliers. La tendance était marquée depuis déjà quelque temps, mais comme pour la numérisation, l’application du principe de durabilité des investissements est passée à la vitesse supérieure en 2020. Le développement durable n’est pas une mode pour Econopolis, il est inscrit dans nos gènes. En 2009, nous étions leaders. Aujourd’hui, nous voulons de nouveau l’être.

Chiffres

L’étude régulièrement publiée par Morningstar révèle que les flux financiers vers les fonds d’investissement durables ont considérablement augmenté en Europe en 2020. Le Vieux continent reste pionnier et a une longue expérience en matière de développement durable. On compte actuellement un peu plus de 2.700 fonds durables en Europe. Le choix est donc considérable.

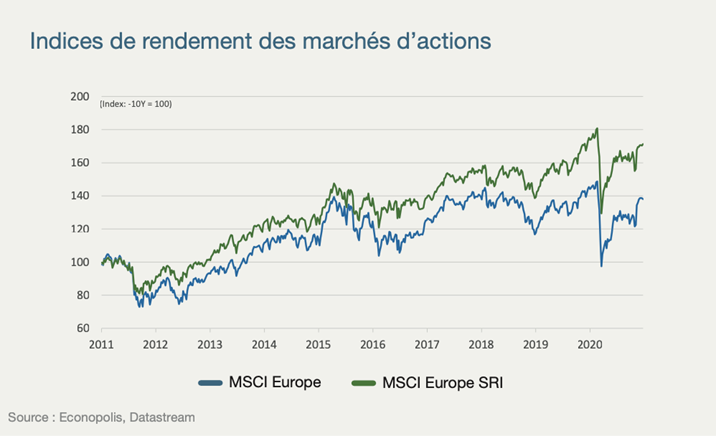

Les fonds durables se sont prévalus d’un beau palmarès lors de la crise. Dans le passé, on a souvent considéré qu’investir durablement impliquait de renoncer à une part de rendement. Rien n’est moins vrai. D’après une étude également menée par Morningstar, six fonds durables sur dix ont généré un rendement supérieur aux fonds non durables ces dix dernières années. L’entreprise a analysé les performances sur le long terme de 745 fonds d’investissement durables domiciliés en Europe. Sur des périodes de 1, 5 et 10 ans, la majorité de ces fonds ont enregistré un rendement corrigé du risque supérieur. En pleine crise du coronavirus, lors de l’effondrement des marchés au premier trimestre, les fonds durables ont également signé une surperformance moyenne de 1,83 point de pourcentage. Les critères ESG ne constituent donc pas une option intéressante, mais une nécessité, car ils offrent un rendement supplémentaire sur le long terme. Il est donc judicieux d’exclure les entreprises controversées et de récompenser celles qui obtiennent une bonne note pour tous les critères de durabilité.

Une étude de Schroders souligne l’intérêt porté par les investisseurs aux investisse- ments durables. Dans l’Institutional Investor Study menée par la société en 2020, on peut lire que « l’implication active et la bonne gouvernance sont devenues cruciales pour les gestionnaires de patrimoine comme moteurs du changement durable. » 650 investisseurs institutionnels gérant un patrimoine total de 25,9 billions de dollars ont participé à cette étude. Pour 59 % d’entre eux, l’implication active et la bonne gouvernance constituent une approche importante de la durabilité d’une entreprise.La hausse est significative par rapport aux 38 % un an plus tôt. Par ailleurs, les investisseurs sont aussi plus attentifs à une approche inclusive des investisse- ments, consistant essentiellement à opérer une sélection positive des entreprises ou investissements les plus performants. Le pourcentage est ici passé de 44 % à 61 %. La proportion d’investisseurs adoptant plutôt une approche d’exclusion a chuté proportionnellement de 53 % à 36 %. L’investissement durable n’est donc plus une mode prônée uniquement par les gestionnaires de patrimoine, car les clients l’exigent également de ceux-ci.

Tridemenssionel

Vu l’attention portée au changement climatique, le Pacte vert pour l’Europe et la Chine, et l’engagement du président élu Joe Biden de réadhérer à l’Accord de Paris sur le climat

dès son investiture, le « E » d’ESG est devenu très important pour de nombreux investisseurs. Le monde de l’entreprise l’a très bien saisi. Selon une récente enquête de HSBC auprès de 10.000 de ses clients dans le monde, 78 % des entreprises se sont fixées des objectifs environnementaux, soit une hausse de 10 points de pourcentage en un an. Les attentes sont grandes également vis-à-vis du sommet des Nations Unies sur le climat fin 2021 (COP 26). En Europe, en Chine et aux États-Unis, on commence vraiment à prendre des mesures concertées sur la question climatique. L’Asie va jouer un rôle toujours plus important pour dicter l’agenda climatique. Il faut aussi aborder le cas de la protection de la biodiversité dans ce cadre.

Pas unidimensionnel

Une bonne stratégie durable doit toutefois s’intéresser aussi au « S » et au « G ». Le concept ESG ne peut pas être unidimensionnel, au risque de créer des déséquilibres. Les critères sociaux occupent ainsi une place toujours plus importante. Ils sont indissociables des frondes sociales telles que les Gilets jaunes et Black Lives Matter.

En 2021, les entreprises vont être davantage priées d’assumer leur responsabilité à l’égard de la société et de leurs travailleurs dans l’ensemble de la chaîne de production. C’est évidemment étroitement lié aux lourdes répercussions de la pandémie, en grande partie pour les travailleurs les plus vulnérables. D’après des chiffres de la Confédération Syndicale Internationale (CSI), plus de 80 % des salariés dans le monde (3,3 milliards de personnes) ont été touchés par la fermeture partielle ou complète de leur entreprise. Au total, on a enregistré une baisse de 17,3 % des heures de travail au deuxième trimestre de 2020 par rapport au même trimestre en 2019. Les entreprises vont devoir démontrer de quelle façon elles prennent en compte leurs parties prenantes.

C’est étroitement lié à la « gouvernance », soit l’ensemble des normes et valeurs inhérentes au business model des entreprises. Warren Buffett l’a déjà dit : « L’intégrité est la première qualité d’une personne. »

Notation

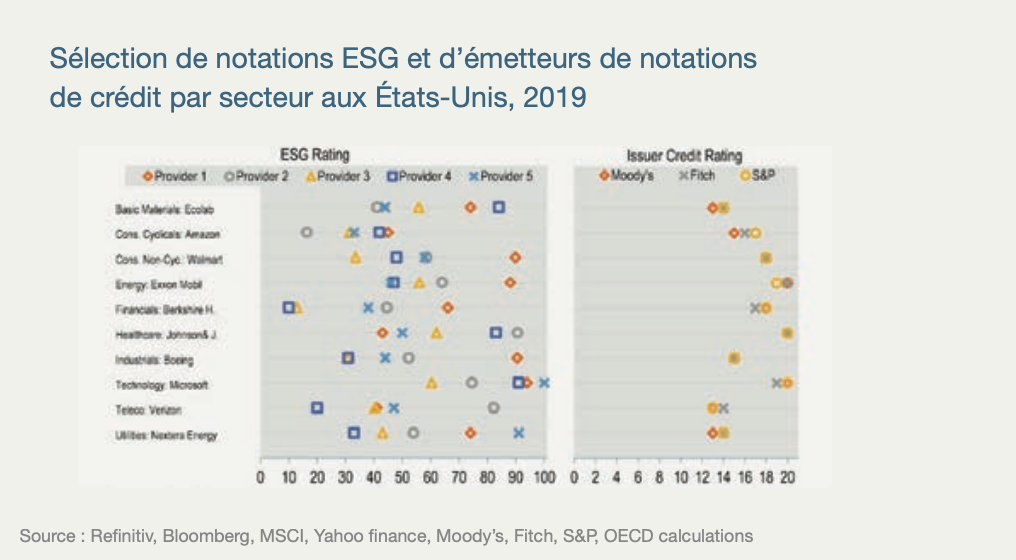

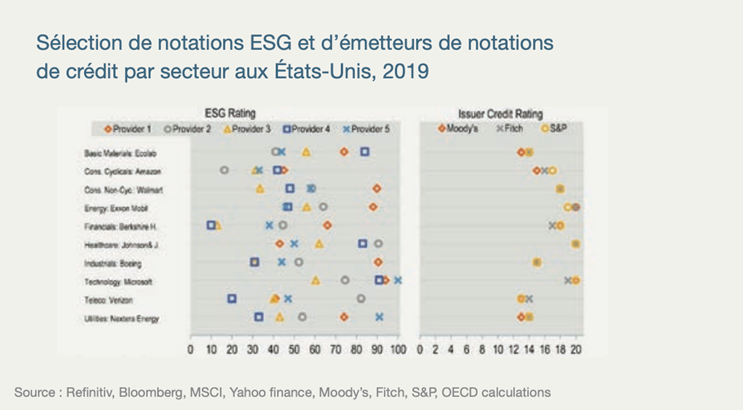

Comme en analyse financière traditionnelle, des notes ESG sont attribuées aux entreprises. C’est un premier indicateur bien utile, mais qui manque souvent de cohérence.

Ces dernières années, on a redoublé d’efforts pour améliorer les déclarations ESG, mais la standardisation et la transparence manquent encore au niveau inter- national. Il n’existe pas de référentiel universellement reconnu. Il est donc parfois difficile de comparer et d’intégrer des facteurs de développement durable dans le processus d’investissement. Telle est la mission d’un analyste et gestionnaire averti.

Réglementation

À partir de mars 2021, la réglementation européenne va grandement stimuler les investissements durables pour les prochaines années. L’objectif est d’homogénéiser les règles, de canaliser autant d’argent que possible dans les investissements durables, de prévenir le ‘greenwashing’ et d’améliorer les rapports ESG. Les gestionnaires de patrimoine et les conseillers financiers vont avoir fort à faire avec ce nouveau corpus de règles dans les prochains mois. La nouvelle réglementation résultant du plan d’action de l’Union Européenne pour une économie plus verte oblige en effet les gestionnaires de patrimoine à classer tous leurs produits d’investissement selon leur durabilité pour mars 2021, ceci en vue d’atteindre les objectifs environnementaux de l’Accord de Paris sur le climat et les Objectifs de développement durable (ODD) des Nations Unies.

Le règlement SFDR (Sustainable Finance Disclosure Regulation) est la première réglementation importante. Il entend offrir plus de transparence dans la façon dont les acteurs des marchés financiers, tels que les gestionnaires de patrimoine et les conseillers financiers, intègrent les risques et perspectives de durabilité dans leurs décisions et recommandations d’investissement. Ceux-ci sont tenus de classer tous leurs fonds d’investissement dans une des trois catégories de durabilité : gris, vert clair et vert foncé. Il faudra adapter tout le contenu marketing, la documentation et les rapports en conséquence. Le SFDR, dont l’entrée en vigueur est prévue en mars 2021, s’inscrit dans le plan d’action de l’Union Européenne visant à favoriser une croissance durable. Celui-ci se présente en dix points.

Les rapports vont également changer. La Non-Financial Reporting Directive (NFRD) précise les critères pour les rapports non financiers (intégration des données ESG) des entreprises. Depuis 2018 déjà, ces dernières doivent reprendre les données non financières dans leur rapport annuel, mais la NFRD formalise et standardise encore l’opération.

En cours d’achèvement, la taxonomie de l’UE visant à réaliser six objectifs envi- ronnementaux de la Commission européenne ouvre la voie à un écolabel paneu- ropéen pour les produits financiers. Les gestionnaires de patrimoine peuvent ainsi distribuer leurs produits durables au-delà des frontières. Cet écolabel ne porte toutefois que sur les critères environnementaux. Espérons qu’il aura aussi une composante sociale.

Le développement durable chez Econopolis

Le développement durable fait partie de nos fondamentaux depuis notre fondation en 2009, bien avant qu’il ne devienne tendance. Nous voulons être un gestionnaire de patrimoine fiable qui œuvre dans l’intérêt du client, sans échapper à sa responsabilité sociétale. Toutes les forces vives de notre entreprise incarnent cette philosophie au quotidien.

Notre politique d’investissement durable conjugue plusieurs stratégies. Certaines activités ou entreprises n’ont pas leur place dans un portefeuille d’investissement durable. Notre processus commence donc par une sélection négative. À cette fin, nous nous référons à deux listes d’exclusion de renommée internationale. Premièrement la liste d’exclusion spécifique aux entreprises du fonds de pension norvégien, le plus gros fonds de pension public au monde. Deuxièmement la liste d’exclusion basée sur l’activité de la Société financière internationale (IFC), une institution de la Banque mondiale. La combinaison de ces deux listes offre la garantie nécessaire d’une exclusion d’office des entreprises et activités qui ne respectent pas les droits de l’Homme et du travail, des fabricants d’armes et des entreprises qui ont une lourde empreinte écologique.

Pour Econopolis, l’investissement durable ne se limite pas à des exclusions. C’est pourquoi nous appliquons aussi des critères de sélection positive. À cette fin, nous pouvons compter sur le savoir-faire et l’expertise de nos propres analystes, mais aussi sur l’expertise de Sustainalytics, leader mondial de l’analyse indé- pendante sur le développement durable. Sustainalytics calcule pour chaque société cotée un score de risque sur la base de paramètres durables tels que l’environnement, les affaires sociales et la bonne gouvernance. Nous employons donc des critères quantitatifs auxquels nos investissements doivent satisfaire. Nous évaluons toujours ces analyses d’un œil critique et remettons en cause Sustainalytics quand c’est nécessaire.

La politique de développement durable d’Econopolis est également reconnue aux niveaux national et international. Nous avons ainsi adhéré aux Principes pour l’investissement responsable des Nations Unies (UN PRI). Il s’agit du principal soutien à l’investissement socialement responsable dans le monde. L’initiative réunit des gestionnaires de patrimoine, des établissements de crédit et des investisseurs qui mettent en pratique les principes pour l’investissement respon- sable adoptés par les Nations Unies. Enfin, plusieurs de nos fonds ont obtenu le prestigieux Towards Sustainability Label de Febelfin. Grâce à cette norme de qualité pour les produits financiers durables, ceux qui investissent dans les fonds ont l’assurance de ne pas investir dans des activités nuisibles, mais bien dans des entreprises adoptant une stratégie claire en matière de développement durable et une politique de transparence sur les thèmes controversés. Un organisme indépendant vérifie si un fonds d’investissement satisfait à cette norme de qualité en matière d’investissement durable et responsable.

Maxim Gilis