Gino Delaere is master in Applied Economics (University of Antwerp) and holds an MBA (Xavier Institute of Management in Bhubaneswar, India). For over a decade he has been specializing in emerging markets worldwide and traveling the world looking for interesting investment opportunities. Previously he worked for several large asset managers where he was actively involved in several thematically inspired equity funds. Today, as the head of the Econopolis office in Singapore, he spends a significant amount of his time in Asia and Latin America, and is responsible for the stock selection in the emerging markets funds.

Econopolis Singapour: Le point sur les marchés émergents, Mai 2020

Il y a un mois et demi, nous vous avons expliqué la stratégie adoptée par Econopolis dans la gestion des fonds des pays émergents en cette période agitée. Précisons que nous investissons avant tout avec un horizon d’investissement à moyen terme. À l’exception des ‘factsheets’ mensuelles sur les fonds, nous n'avons donc pas pour habitude de multiplier les comptes rendus à court terme. Cependant, vu les circonstances exceptionnelles que nous traversons, nous tenons à apporter plus d’éclaircissements. Quoique, quand, il y a quelques semaines, j'ai repris la lecture du livre en trois parties de Ray Dalio, Principles For Navigating Big Debt Crises, il m'a fallu me rendre à l'évidence: des crises économiques et financières de ce genre se sont déjà présentées plusieurs fois en un siècle. Cette fois-ci, le catalyseur est un virus invisible, qui en plus se révèle particulièrement complexe et sévit sur tous les continents.

À Singapour, l'équipe Econopolis est en télétravail depuis près de trois mois. Le confinement à Singapour (que l’on appelle là-bas ‘circuit breaker’) touche à sa fin, mais il a déjà été vivement recommandé de rester travailler chez soi. En pratique, ça veut dire que nous n’avons pas encore pu rendre visite à des entreprises cette année. Comme vous le savez, nous sommes convaincus qu’aller à la rencontre des entreprises et de leur management offre une réelle valeur ajoutée. Ces rendez-vous peuvent d'ailleurs s'accompagner de la visite d’une usine, d’un entrepôt, de magasins, etc. Cette démarche nous permet de bien cerner les entreprises et leur positionnement par rapport à leurs concurrentes. Généralement, nous nous rendons également chez leurs concurrentes directes afin d'évaluer les forces et les faiblesses de chacune. L'année passée, nous avons ainsi eu des entrevues avec des entreprises de Corée du Sud, d’Inde, d’Indonésie, du Vietnam et des Philippines. Ces rencontres sont généralement suivies de téléconférences où nous posons encore des questions. Cette année, nous n'avons encore participé qu’à des téléconférences, en utilisant généralement Zoom ou Teams. On peut dire qu’on assiste à une véritable explosion du nombre d’entreprises qui proposent d’entretenir le contact avec les investisseurs par ce moyen. CLSA, un des courtiers spécialisés avec lesquels nous travaillons en Asie, organise actuellement des ‘marathons de téléconférences’ avec de nombreuses entreprises. La semaine passée, nous avons eu des webinaires avec entre autres YumChina (la plus grande chaîne de restaurants en Chine, avec les marques KFC, Pizza Hut, Taco Bell, East Dawning, Little Sheep, Huang Ji Huang et COFFii & JOY), l’entreprise laitière China Modern Dairy et le fabricant d'articles de sport Anta Sports. La semaine prochaine, nous prendrons part à l'édition virtuelle du CLSA Japan Forum. Au programme: quelques contacts professionnels, mais aussi avec de nombreux spécialistes dans les domaines du commerce électronique, des véhicules autonomes, du live streaming, des marques de luxe, de la révolution numérique, de la robotique, de l’intelligence artificielle, des cosmétiques en ligne, des critères ESG (Environmental, Social, Governance) et de la gouvernance d’entreprise. Nous aurons amplement de quoi nous occuper!

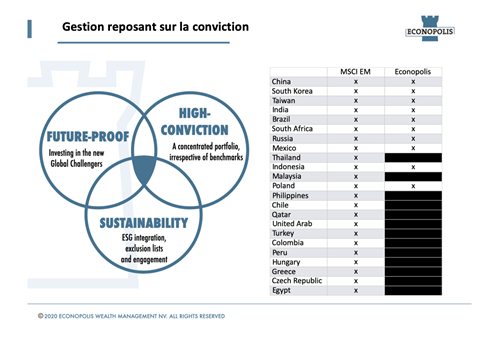

Beaucoup de choses auraient pu se présenter autrement au début de l’année du rat (selon l’horoscope chinois). Savez-vous à quand remonte la précédente année du rat? Peut-être vous souvenez-vous vaguement de l’indice CLSA Feng Shui, dont nous avons parlé sur notre blog en février. Bref, la précédente année du rat, c'était en... 2008! Eh oui, l'année de la crise financière mondiale. Coïncidence? Plus sérieusement, nous ne tenons évidemment pas compte du Feng Shui dans notre gestion active. Nous nous intéressons aux entreprises de qualité qui prônent la très bonne gouvernance, font état de solides bilan et flux de trésorerie, enregistrent une bonne rentabilité et mettent l'accent sur la durabilité et les critères ESG. Cette approche nous donne un portefeuille assez concentré d’environ 40 valeurs, généralement des leaders dans leur secteur qui offrent des avantages concurrentiels durables, composé sans tenir compte d’un indice de référence. Voilà le fondement de notre gestion des pays émergents: nous nous focalisons sur les entreprises, pas sur les pays! Concrètement, nous procédons à une sélection ascendante (bottom-up) des valeurs, en essayant de dénicher les perles rares qui vont en grande partie s’occuper du reste. En moyenne, la rotation est donc relativement faible parmi nos positions, bien que nous soyons un peu plus actifs cette année. Déjà début janvier, nous avons fortement réduit notre exposition au secteur du tourisme, aux revenus de la publicité et aux énergies. Nous nous sommes aussi allégés sur les entreprises de nature plus cyclique et un peu plus endettées. Dans le même temps, nous avons misé davantage sur les entreprises moins touchées par cette crise ou qui dans certains cas tirent même leur épingle du jeu. Exemple concret: le géant chinois d’Internet Tencent. La semaine passée, l’entreprise a renoué avec les solides résultats.

Au risque de nous contredire, précisons toutefois que nous complétons tout de même notre approche ascendante dans les pays émergents par une approche descendante (top-down overlay). Dans la pratique, même si notre gestion est axée sur la sélection d’entreprises de qualité quel que soit leur positionnement géographique, nous ne pouvons ignorer ce qui se passe au niveau macro-économique sur les marchés émergents. Exemple concret: le Brésil, où nous avions rencontré de nombreuses entreprises juste avant les élections présidentielles de 2018. Nous en étions revenus avec une impression positive et avions consolidé certaines de nos positions, bien que l’opinion publique était tout sauf positive à l'égard de ce pays. Nous nous étions forgé une autre opinion et avions décelé plusieurs entreprises de qualité cotant à des valorisations intéressantes. Notre appréciation avait surtout été confirmée par les nombreux entretiens que nous avions eus sur place, aussi bien avec des entreprises qu’avec les contacts locaux que nous avons noués ces 20 dernières années. L'élection de Bolsonaro avait été suivie par un état de grâce qui avait vu les actions brésiliennes enregistrer de solides performances. Au début de cette année, le tableau a changé, nous amenant à fortement réduire nos positions au Brésil. En effet, le pays reste parmi les plus vulnérables, à l’instar par exemple de l’Afrique du Sud, de la Turquie et de l’Argentine. Dans un tel contexte de crise, ce sont souvent les premiers à écoper. On peut aussi ajouter le Mexique à cette liste. Les devises de ces pays ont essuyé une forte correction depuis le début de l'année, sur laquelle est venue se greffer une baisse de cours des actions. Pour illustrer notre conviction de n’investir que là où nous percevons des perspectives d’investissement intéressantes, sachez que nos fonds des pays émergents n’investissent que dans 10 des 26 pays couverts par l’indice MSCI Emerging Markets. Autrement dit, il y a plus de pays dans lesquels nous n'investissons pas que de pays dans lesquels nous investissons ! Chez Econopolis, nous préférons ne pas considérer les pays émergents comme un ensemble. Les médias s'attardent relativement peu sur ce point. Au contraire, ils parlent souvent des pays en difficulté. Les investissements dans les pays émergents ont dès lors trop souvent une connotation négative. Les différences entre pays et entreprises de cette classe d'actifs sont pourtant telles qu’il est essentiel de faire le tri entre les bons et les mauvais élèves.

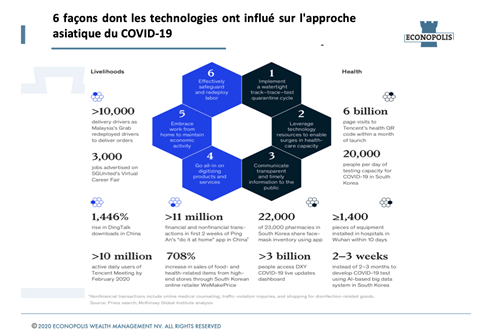

Dans notre précédent compte rendu, nous soulignions déjà le fait que notre présence à Singapour nous offrait une position privilégiée pour observer les nombreux aspects des technologies qui ont un impact sur l’endiguement de la pandémie. McKinsey & Company l'a bien résumé dans l’illustration suivante. En conjuguant approche 3T (Track-Trace-Test), mise en quarantaine, communication transparente (via notamment WhatsApp), numérisation des produits et services des entreprises... plusieurs pays asiatiques ont obtenu d'assez bons résultats. La Corée du Sud a testé jusqu’à 20.000 personnes par jour, les autorités de Singapour ont ouvert un site pour les demandeurs d’emploi, Ping An Good Doctor (plate-forme de premier plan pour les écosystèmes de soins de santé en Chine) a recensé dix fois plus de nouveaux utilisateurs en janvier par rapport à l'année passée, la page du code QR d'état de santé de Tencent a été visitée plus de six milliards de fois en un mois, etc. Les exemples ne manquent pas.

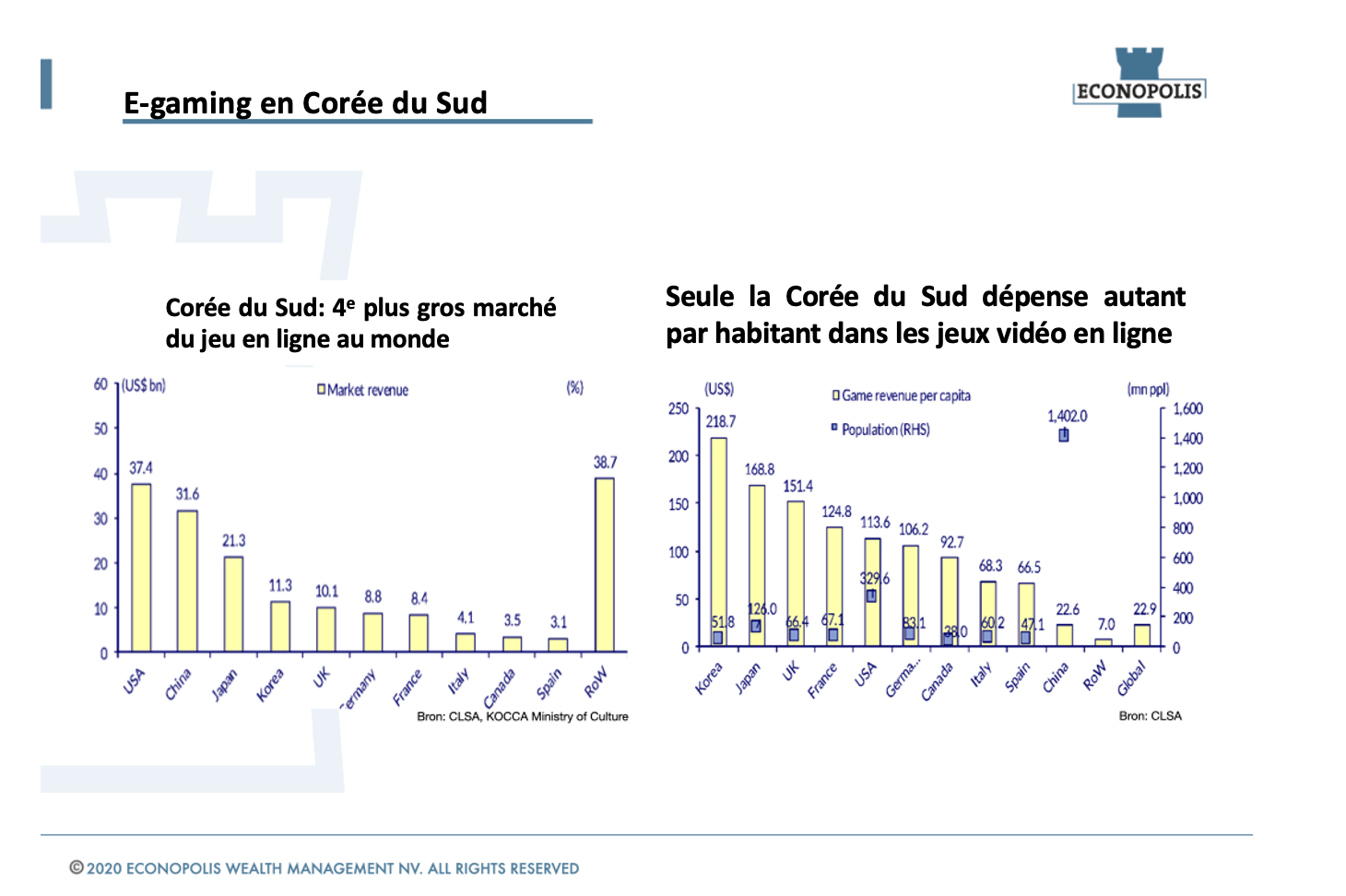

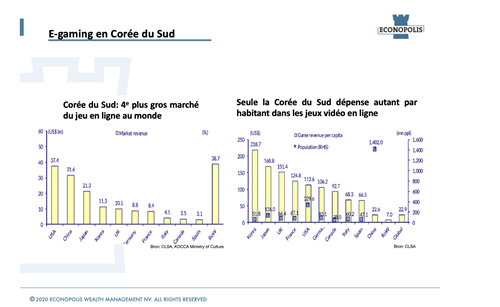

D'autres tendances déjà observées avant cette crise s'accélèrent aujourd’hui. En Indonésie, le numérique est en plein essor, avec une nette accélération dans l’enseignement, le secteur médical et l'agriculture, ainsi que le lancement virtuel de produits sur les plates-formes de commerce social. La volonté d'autarcie (c'est-à-dire la localisation) de la Chine est une des grandes tendances structurelles de la décennie à venir. Les efforts de l’Empire du Milieu pour localiser la chaîne d'approvisionnement des semi-conducteurs vont s’intensifier dans les prochaines années. Une entreprise comme Silergy, qui fabrique notamment des puces de gestion de l'énergie, devrait profiter de cette tendance structurelle. Fin mars, elle a encore confirmé son objectif de croissance de 20-30 % pour 2020. Le jeu vidéo en ligne est une autre tendance qui prend de l’ampleur en période de confinement. Nous investissons depuis plusieurs années dans plusieurs éditeurs de jeux vidéo, notamment NCSoft et Pearl Abyss en Corée du Sud. Ce pays est le plus gros marché du jeu en ligne après les États-Unis, la Chine et le Japon. Aucun autre pays dans le monde ne dépense autant par habitant dans l'e-gaming (voir illustration ci-dessous). Autre tendance qui s'accélère en Chine: la sensibilisation aux questions de santé. Un producteur de produits laitiers comme China Mengniu Dairy peut en profiter. L’entreprise a d'ailleurs tiré parti de la crise pour renforcer la notoriété de la marque en offrant une aide aux populations locales au plus fort de la crise et en communiquant de manière très innovante avec les consommateurs sur des groupes de discussion WeChat. Les ventes du commerce en ligne et des plates-formes O2O (livraisons à domicile) ont progressé respectivement de 50 % et 200 % dans le secteur et même plus pour Mengniu. Hengan, le plus gros fabricant chinois de serviettes hygiéniques, couches pour bébés, papier à usage domestique et produits d’hygiène personnelle, fait également son beurre avec l'attention particulière actuellement portée à l’hygiène.

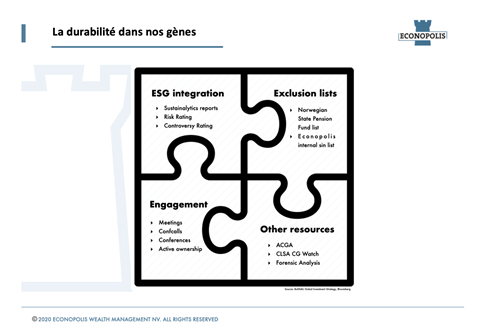

En résumé: chez nous, pas d’entreprises endettées, pas de pays fragilisés, pas de grandes banques, pas de secteurs structurellement en déclin et pas d’obsession pour les indices lors de la composition du fonds. Au contraire, nous ciblons les entreprises aux solides flux de trésorerie, les secteurs d’avenir, les thèmes Econoshock et une approche très rigoureuse et donc ‘high-conviction’ dans la sélection des entreprises. Tous nos actes sont guidés par le grand intérêt que nous portons à la durabilité, soit les critères ESG. On peut se demander pourquoi cette approche ne se popularise que depuis quelques années. Chez Econopolis, elle est inscrite dans nos gènes. La gouvernance a toujours été pour nous un critère fondamental de sélection, surtout sur les marchés émergents. Une entreprise qui ne nous convainc pas en matière de management n'a aucune chance d’être retenue. De nombreux aspects de la bonne gouvernance sont toutefois difficiles à cerner dans un rapport annuel. D’où l’importance de notre antenne locale de Singapour. Grâce à son réseau local élargi, elle est en meilleure position pour séparer le bon grain de l’ivraie. Nos fonds des pays émergents sont bien cotés sur la base des critères d'évaluation des risques de Sustainalytics. C’est pour nous une nécessité. En cette période boursière difficile, c’est indubitablement un facteur supplémentaire qui nous a permis de limiter autant que possible les dégâts. Les entreprises qui sortent du lot en matière de durabilité se portent en effet généralement mieux sur les marchés d'actions baissiers.

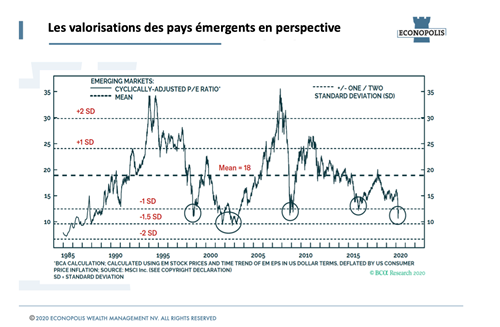

Enfin, le critère de la valorisation est indissociable de la pratique des investissements. Rappelons une fois encore qu’Econopolis ne considère pas les pays émergents comme un ensemble homogène, étant donné les différences colossales entre eux. Les médias continueront probablement de les mettre dans le même panier quelque temps encore, mais l’investisseur ne doit pas s’y laisser prendre. Au cas où vous seriez tenté de jeter un œil aux valorisations effectives dans ‘ces pays émergents’, un graphique est peut-être plus parlant qu'un long discours. Nous allons conclure avec le graphique suivant, qui présente l’évolution en données corrigées des cycles du ratio cours/bénéfices de l’ensemble des actions des pays émergents, sans distinguer les bons et les mauvais élèves. Sur la base de ce critère, on constate qu’on est revenu à un niveau de valorisation seulement atteint à quelques reprises au cours des 35 dernières années.

Gino Delaere

comments powered by Disqus