Des actions à long terme ? Oui, mais...

Toutes les études scientifiques le prouvent : un investissement diversifié en actions rapporte plus à long terme que les obligations, les liquidités ou l'immobilier. C'est ce qui ressort d'une étude annuelle approfondie publiée par Crédit Suisse.

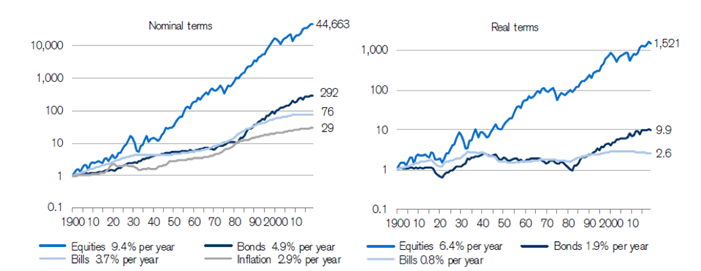

Source : Crédit Suisse 2019 Global lnvestment Returns Yearbook

En termes nominaux, les actions offrent un rendement moyen de 9,4 % par an. En données corrigées de l'inflation, c'est-à-dire en termes réels, ce pourcentage est de 6,4 %. La création de valeur à long terme réalisée par un portefeuille d'actions diversifié est impressionnante. Elle s'explique en grande partie par la solidité des dividendes et des rendements réinvestis. Einstein a qualifié à plusieurs reprises le miracle des intérêts composés de « huitième merveille du monde ».

Qu'est-ce que le long terme ?

La question qui se pose alors logiquement est de savoir ce que l'on entend par « long terme » et combien de temps il faut investir pour profiter pleinement du rendement (potentiel) plus élevé des investissements en actions. En général, il faut accorder à un investissement en actions au moins cinq à dix ans pour atteindre la maturité. Sur un cycle économique complet (économie normale, récession et reprise), les périodes de vaches grasses alternent avec celles de vaches maigres. Toutefois, la volatilité qui en découle n'est pas un obstacle pour ceux qui investissent sur le long terme. Ce serait même plutôt un avantage. En effet, ces investisseurs peuvent profiter d'une part de la faiblesse des cours pour renforcer les positions et d'autre part des marchés haussiers pour les réduire et racheter d'autres catégories d'actifs comme les obligations, l'or ou les liquidités.

Le Japon est un bel exemple de marché boursier stagnant à très long terme. Vous trouverez ci-dessous un graphique de l'indice Nikkei japonais sur vingt ans :

Dans l'ensemble, l'indice n'a pas évolué et les investisseurs qui y avaient investi il y a vingt ans ont à peine atteint le seuil de rentabilité, malgré la hausse marquée de ces dernières années. Le Japon est logé à la même enseigne que l'Europe, où les indices sont également très poussifs par rapport à leurs homologues américains. Selon une étude d'Econopolis, deux tiers des entreprises européennes n'ont pas enregistré de croissance significative de leurs bénéfices au cours des 15 dernières années.

La solution ?

Les actions présentent toujours le potentiel de rendement le plus élevé à long terme, a fortiori quand on sait que le rendement des obligations des pays développés et des liquidités est pratiquement nul. Mais chez Econopolis, nous sommes convaincus que nous devons passer d'une approche « buy and hold » (acheter et conserver) à une stratégie plus flexible de « hit and run » (prends l'oseille et tire-toi). Il est tout aussi important d'identifier les secteurs où une croissance durable des bénéfices est encore réalisée. Les technologies à la croissance exponentielle y ont certainement leur place. Nous privilégions une gestion active qui sélectionne les meilleurs élèves sur la base d'une analyse des fondamentaux (aspects financiers et développement durable). Par ailleurs, dans le compartiment « Hidden Champions », nous ciblons les petites et moyennes capitalisations, leaders mondiaux dans leur niche. Nous avons ainsi plus de certitudes que les actions surclasseront les obligations ou les liquidités. Dans la conjoncture, l'attentisme n'est donc plus de mise au rayon des actions. Pour Econopolis, c'est une approche plus souple, active et thématique qui fera la différence à long terme.