Michaël De Man behaalde het diploma van Master in economische Wetenschappen aan de Universiteit Gent in 2005. Gedreven door een grote interesse in beleggen besloot hij een Master in Banking and Finance te volgen aan dezelfde universiteit. Daarna startte hij als obligatiespecialist bij een Belgische grootbank. In deze periode werd hij ook CFA charterholder. In de nasleep van de financiële crisis besliste hij zich toe te leggen op risicobeheer. Eind 2015 vervoegde Michaël het beleggingsteam van Econopolis. Vandaag is hij Head of Fund Management.

Een zwart jaar voor defensieve beleggingen

‘Een veilige haven’, zo werden obligatiebeleggingen tot voor kort genoemd. Dat is dit jaar wel anders. Al vielen de klappen niet overal even hard. Econopolis kon door haar accurate selectie van bepaalde obligatiesegmenten het leed wat verzachten.

Historische crash op de obligatiemarkten

De torenhoge inflatie en de renteommezwaai van de centrale banken creëert een bloedbad op de obligatiemarkten. Deze verliezen op obligaties hebben we in geen vijftig jaar meer meegemaakt. Zelfs het historische jaar 1994 wordt hiermee voorbijgestoken.

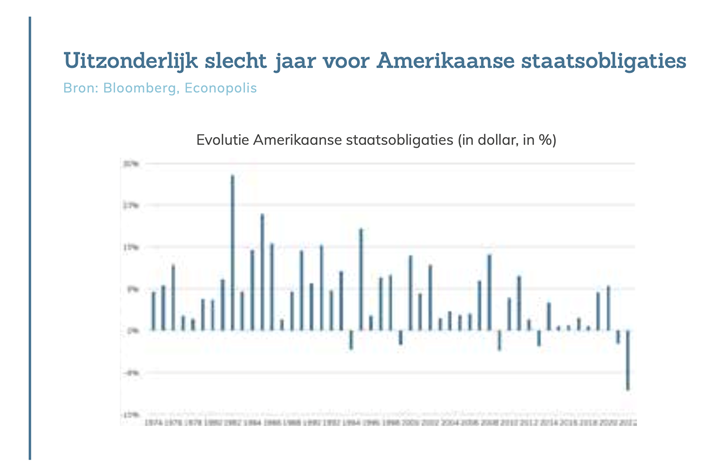

Als beleggers spreken over veilige havens, dan denken ze vaak aan staatsobligaties van hoge kwaliteit. Veilig omdat een kredietwaardige overheid het notionele bedrag gegarandeerd terugbetaald. Bij een stabiele rente zijn ze ook tussentijds waardevast. In het verleden was die rente binnen een bepaalde marge stabiel, en kon men inderdaad spreken van een veilige haven. Zo vindt u de voorbije vijftig jaar geen enkel kalenderjaar terug waarin Amerikaanse staatsobligaties (in dollar) meer dan 5% daalden. Dit jaar daarentegen loopt de daling al op tot meer dan 10%. Voor een nog extremere daling moeten we teruggaan naar 1842.

Het idee dat u met dit soort obligaties veilig zit, is in 2022 dus compleet onjuist. Evenmin geldt vandaag de beurswijsheid dat deze obligaties een tegengewicht zouden bieden in periodes van dalende beurzen. Het jaar 2022 is daarom goed op weg om de geschiedenisboeken in te gaan als een zwart jaar voor defensieve beleggers.

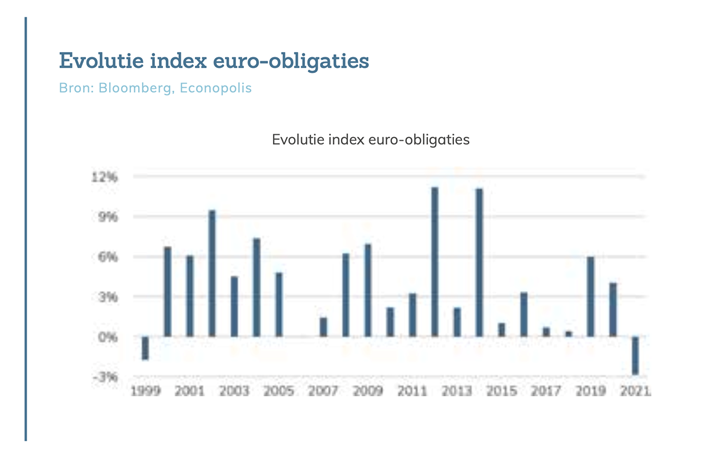

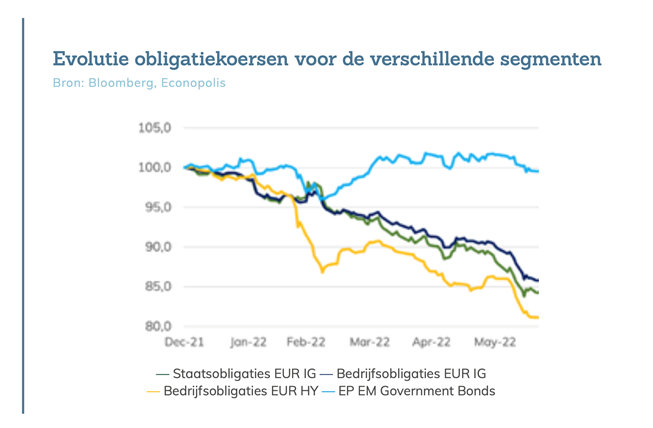

Voor euro-obligaties is het plaatje net hetzelfde, al gaat de historiek maar terug tot 1999. Ook daar beleven we een historische crash met een gemiddelde daling van 15%.

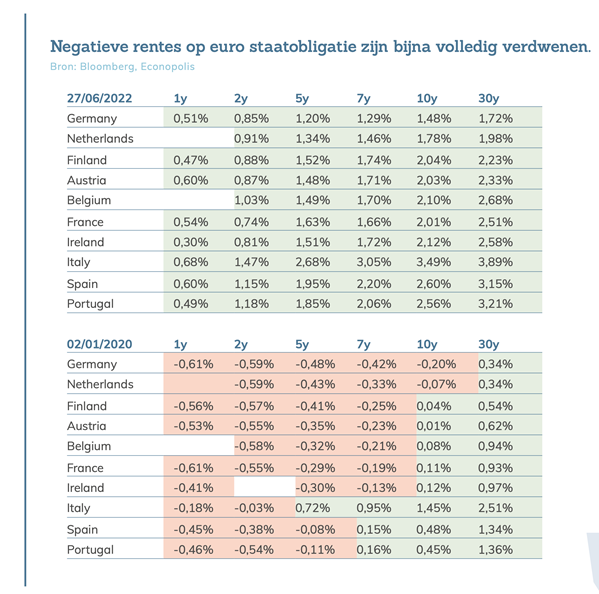

Twee jaar geleden waren negatieve rentes nog de norm op euro-staatsobligaties, maar dit fenomeen is vandaag volledig verdwenen, met uitzondering van korte looptijden van enkele maanden.

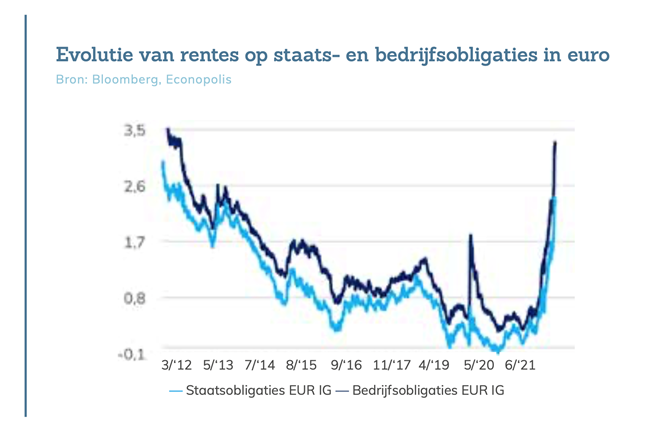

Ondertussen maken de forse rentestijgingen de obligaties wel steeds aantrekkelijker. Voor buy-and-holdbeleggers zijn er al tal van opportuniteiten op de obligatiemarkten, zij het dan in niet-staatspapier. Rentevoeten op kwaliteitsvolle obligaties in euro gaan richting 3,5%. Het is ongeveer tien jaar geleden dat we dit soort rentestanden voor het laatst zagen. Voor hoogrentend papier komt zelfs de 10% al in zicht.

Groeilanden schitteren

De grootste verrassing op de obligatiemarkten komt uit de groeilanden. Dit segment bleef goed presteren, gegeven de omstandigheden. Terwijl men zou verwachten dat die net zwaar onder druk zouden staan in een klimaat van dalende beurzen en stijgende rentevoeten. De goede prestatie heeft allereerst te maken met het feit dat nogal wat landen profiteren van de hoge grondstoffenprijzen en aantrekkelijke economische groeivooruitzichten hebben. Daarnaast hebben enkele centrale banken in de regio vorig jaar al de rente stevig verhoogd ter bestrijding van de inflatie. Zij staan dus voorop in de rentecyclus.

Focus op bepaalde segmenten verzacht het leed

In onze patrimoniale beleggingsfondsen proberen we ons al enige tijd te beschermen tegen de stijgende inflatie en de stijgende rente. Er werd gekozen voor zeer korte looptijden, inflatie-geïndexeerde obligaties, obligaties uit groeilanden en een selectie van obligaties zonder kredietbeoordeling, maar ook vreemde munten zoals de dollar. Met uitzondering van de voorlaatste categorie, wierpen deze keuzes duidelijk hun vruchten af. Hierdoor werden rendementen neergezet die duidelijk beter waren dan de brede obligatie-indices, rond de -6%, ook al is dat nog steeds een stevige daling en stemt het ons niet vrolijk.

Michaël De Man